格安SIMの代名詞でもあったフリーテル(FREETEL)を展開するプラスワン・マーケティングは9月、MVNO事業を楽天に5億円で売却したことを発表しました。モバイル端末事業は引き続きフリーテルが運営する方針です。

楽天はMVNO事業として「楽天モバイル」を展開しており、事業別シェアでは国内3位(9.6%)を占めます(2017年10月時点 MM総研調べ)。これにフリーテル事業を加えると、インターネットイニシアチブ(IIJ)の「IIJmio」を抜き、国内2位になると試算されます。

楽天はこのほか、フリーテルが抱える約31億円の負債も承継すると発表していますが、「業績に与える影響は軽微である」とコメントしました。

この度の買収劇で大きく動き出したMVNO業界。現時点での業界トップにはOCNモバイルを提供するNTTコミュニケーションズが君臨していますが、近いうちに格安SIMの勢力図に変化が訪れるかもしれません。

1 フリーテルがMVNO事業を売却した理由

プラスワン社は9月、端末事業を残してMVNO事業のみを会社分割の形で楽天に承継させることを発表しました。売却額は5.2億円とされます。

対象となったサービスは、主に「FREETEL SIM(フリーテル・シム)」と「FREETEL SIMに付帯する通信サービス」の2つで、同社が提供する「YAMADA SIM PLUS」と「ニコニコSIM(仮)」なども含まれます。

「Priori」「MUSASHI」「KATANA」など自社展開しているスマートフォン端末事業については11月以降も継続する方針を示しています。

・ 売却したMVNO事業のサービス

| FREETEL SIM | 使った分だけ安心プラン、使った分だけ安心プラン 最大20GB、定額プラン、プレミアムバリュープラン 、スマートコミコミプラン、スマートコミコミ+プラン |

|---|---|

| FREETEL SIMに付帯する通信サービス | 「FREETELでんわ」、「FREETELでんわ だれでもカケホーダイ」、「プラスワン・マーケティング通話料いきなり半額」 |

(フリーテル報道資料より)

1-1 30億の負債を抱えていた

楽天によると、MVNO事業の買収に併せて18億7700万円の資産と30億9000万円の負債も承継することがわかりました。事業規模を拡大できる楽天は負債を引き継ぐことについて、「本会社分割が、当社連結業績に与える影響は軽微」とし、「負担すべき債務の履行の見込みに問題はない」とコメントしました。

(参照:楽天)

2012年に設立されたプラスワン社は、翌年からSIMロックフリーのスマートフォンとして「freetel(フリーテル)」を販売開始。2014年から通信回線事業に参入し、SIMカード「freetel mobile」を発売しました。最近はプラスワン・グローバル株式会社を設立し通信事業の海外展開を本格化させたり、CMに人気タレントを使用するなど、広告事業にも力を入れてきましたが、結果的に30億を超える負債

を抱えました。

そこで、楽天は国内MVNO市場における事業規模の拡大に向けて、プラスワン社が持つ顧客を含めたMVNO事業を承継対象として会社分割を行うことになりました。

(▲楽天の三木谷社長 / 出展:billboard)

1-2 契約先が「フリーテル」から「楽天へ」

一方、MVNO事業の売却で、フリーテルの格安SIMを使っていた利用者はどうなってしまうのでしょうか。

フリーテルはこの点について、2017年11月1日より契約先が「楽天」に変更されるものの、契約内容に変更はなく、APN設定の変更など契約先変更に伴う手続きも何ら必要ないと発表しています。また、適用中のキャンペーン(「1年間0円キャンペーン」、「キャッシュバックキャンペーン」など)や個人情報の取り扱いなども引き続き楽天に承継されるとのことです。

2 通信業界の勢力図が激変する!?

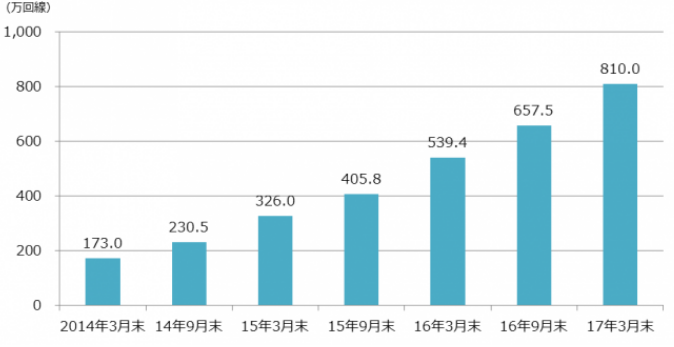

調査会社のMM総研が発表したデータによると、国内MVNO市場規模は拡大を続けており、17年3月末時点での独自サービス型SIMの回線契約数は前年比50.2%増の810万回線となりました。

・ SIMカード回線契約数の推移

| 年 | 回線契約数 |

|---|---|

| 2014年3月末 | 173.0万回線 |

| 2014年9月末 | 230.5万回線 |

| 2015年3月末 | 326.0万回線 |

| 2015年9月末 | 405.8万回線 |

| 2016年3月末 | 539.4万回線 |

| 2016年9月末 | 657.5万回線 |

| 2017年3月末 | 810.0万回線 |

(MM総研資料より作成)

2-1 NTTが首位を維持

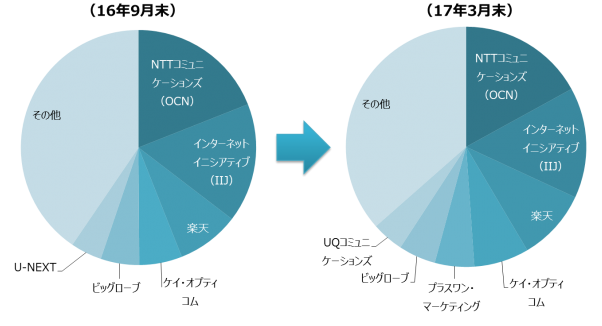

MVNO市場シェアを事業者別に見ると、今年3月時点で「OCNモバイルONE」を提供するNTTコミュニケーションズが17.0%で最も多くを占めます。

次いで、「IIJmio」を提供するインターネットイニシアティブ(14.9%)、「楽天モバイル」を提供する楽天(9.6%)、「mineo」を提供するケイ・オプティコム(7.4%)、「フリーテル」を提供するプラスワン・マーケティング(5.3%)、「ビッグローブシム」のBIGLOBE(5.0%)、「UQモバイル」を提供するUQコミュニケーションズ(4.3%)、その他(36.5%)となります。

・ MVNO事業者の各シェア率(2017年3月時点)

| 事業者名 | サ—ビス名 | シェア |

|---|---|---|

| NTTコミュニケーションズ | OCNモバイルONE | 17.0% |

| インターネットイニシアティブ | IIJmio | 14.9% |

| 楽天 | 楽天モバイル | 9.6% |

| ケイ・オプティコム | mineo | 7.4% |

| プラスワン・マーケティング | フリーテル | 5.3% |

| UQコミュニケーションズ | UQモバイル | 4.3% |

| その他 | − | 36.5% |

(MM総研資料より作成)

そして、楽天とプラスワン・マーケティングがMVNO事業で協業を発表したことで、契約回線数でインターネットイニシアティブを上回り、業界2位になると予測されます。

2-2 今後のMVNO市場

また、MM総研は、独自サービスがSIMの契約回線数は今後さらに伸びて2019年3月時点で1570万回線になるとの予測を発表しました。

「引き続き低価格SIM・低価格スマホ領域の成長が見込める一方、大手キャリアは資本力を背景として新プランやサブブランドで独立系MVNO包囲網を強めており、適切な競争環境を維持する為にも注視が必要と考える。なお、19年度に入ってからはIoT向けの需要拡大が期待され、独自サービス型SIMの成長を加速させるものと予測する」(参照:MM総研)

大きく変わろうとしているMVNO市場。今後どのような新サービスが展開されるのか、注目です。