近い将来に起業して会社を設立しようと考えている方の中には会社の形態をどのタイプにしようかと迷われている方もおられるのではないでしょうか。会社法の改正で株式会社の設立が容易になりましたが、合同会社での設立が増加傾向にあり注目されています。

今回は株式会社での設立に拘らず合同会社での会社設立を選択したほうが良いケースやその理由などを説明します。合同会社による設立の現状、他の会社形態との違い、合同会社を選択する場合のメリット・デメリットのほか、選択したほうがよいケースや実際の企業例、会社設立時の資本金の決め方などを紹介していきましょう。

1 会社設立で合同会社を選択する企業が増加しているという現状

会社設立時にどの会社形態にするかで悩むこともあるでしょう。その決断の際に実際どの形態が多いのか、どのような傾向が見られるかという状況を認識しておくことも重要なはずです。

1-1 法人格新設法人の状況

法人格を有する企業や団体には、株式会社、合同会社、合資会社、合名会社、有限会社の会社形態以外に、一般社団法人、特定非営利活動法人、医療法人、有限責任事業組合、特定目的会社や協同組合などがあります。

事業の目的や内容によって取るべき法人格が異なってきますが、営利目的の一般的な事業を営む場合株式会社、合同会社、合資会社、合名会社、有限会社のいずれかの形態になるでしょう(現在、有限会社による新規設立はできません)。

従って、営利目的で事業を起こす場合は株式会社、合同会社、合資会社、合名会社のどれかで設立することになるわけです。どれを選択するかは各形態の特徴や設立者の状況などにより判断する必要がありますが、検討する際に各形態の特徴や制約などのほか、各会社数・構成状況なども参考にするとよいでしょう。

株式会社東京商工リサーチの調査によると新設法人の2017年度の構成は以下のようになっています。

*参考URL:http://www.tsr-net.co.jp/news/analysis/20180523_02.html

| 法人格 | 設立数 | 構成比 |

|---|---|---|

| 株式会社 | 91,694社 | 69.48% |

| 合同会社 | 27,039社 | 20.49% |

| 合名会社 | 102社 | 0.08% |

| 合資会社 | 58社* | 0.044%* |

| 一般社団法人等 | 13,088社 | 9.906% |

| 合計 | 131,981社 | 100% |

*合資会社については政府商業・法人登記データを使用している

以上のように株式会社が法人格の新設法人の中で約7割を占めており圧倒的に多い状況です。一方、他の会社形態では合同会社が約2割、合名会社と合資会社はかなりの少数派となっています。

1-2 株式会社と合同会社の新規会社設立数の推移

ここでは株式会社と合資会社の新規会社設立数の推移を比較し会社設立時の会社形態の選好状況(設立者がどのように選んでいるか)を確認していきましょう。

(単位:社数)

| 2017年 | 2016年 | 2015年 | 2014年 | 2013年 | 2012年 | 2011年 | 2010年 | 2009年 | 2008年 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 株式会社 | 91,379 | 90,405 | 88,803 | 86,639 | 81,889 | 80,862 | 80,244 | 80,535 | 79,902 | 86,222 |

| 合同会社 | 27,270 | 23,787 | 22,223 | 19,808 | 14,581 | 10,889 | 9,130 | 7,153 | 5,771 | 5,413 |

上表は政府統計ポータルサイトの政府の登記統計から「商業・法人登記(年次表)」のデータ*を抜粋したもので、株式会社と合同会社の設立数を2008年から2017年までの推移を確認できるように編集しました。

*e-Stat 種類別 株式会社と合同会社の登記の件数(平成20年~29年)データもとに作成

株式会社も合同会社も概ね増加傾向にありますが、合同会社は2008年と比べ2017年では5倍以上の大幅かつ急激な増加となっています。

対前年比の上昇率を比較すると、株式会社は約1.08%増、合同会社は約14.6%増となっており、合同会社の増加率の高さは現在においても顕著です。

以上のデータから法人格の選択では、全体としては株式会社に対する選好の強さが見られるものの合同会社は次いで2番目に多くその増加率では株式会社を大幅にしのぐもののとなっていることがわかります。

従って、近年の合同会社の設立の増加にはそれをもたらすだけの理由があると考えられるわけす。

2 合同会社と他の会社形態の違い

会社設立において近年合同会社が急増している理由を探るために各会社形態の違いを確認してみましょう。

2-1 各会社形態の主な特徴の比較

ここでは新規に会社設立が可能な株式会社、合同会社、合名会社と合資会社の4つについてその主な特徴を説明します。

①会社の所有と経営

会社法が改正された現在では会社の所有と経営の点では、株式会社と持分会社(合同会社、合名会社と合資会社の3つ)に分類されます。

株式会社は、会社の所有者は株主で業務の執行が経営の専門家である取締役によって遂行される形態です。つまり、株式会社は会社の所有と経営とが分離できる会社形態と言えます。株式会社は株式を発行することで不特定多数の投資から多額の資金を調達することが可能です。

他方、持分会社は原則的に出資者である総社員の同意で運営され出資者の社員が業務を遂行するもので、会社の所有と経営が同じになる形態です。従って、株式会社のように不特定多数から出資金を受けることができません。なお、ここでの社員は出資者のことであり、会社が雇用する従業員のことではないです。

所有と経営の分離或は同一によるメリット・デメリットについては各々あるため、どちらが良いとは一概に言えません。しかし、会社や事業の規模をより大きなものにするためには資本を幅広く調達できる株式会社のほうが適していると言えるでしょう。

②資本金

最低資本金の額についてですが、株式会社と合同会社は1円からの設立が可能です。合名会社と合資会社については制限がなく信用や労務による出資も認められています。

従って、資本金の金額については各形態による実質的な違いはないと言っていいはずです。

③出資者数

会社設立に必要な出資者数については、株式会社、合同会社と合名会社は1人以上で可能ですが、合資会社は2人以上となっています。合資会社には後述する有限責任社員1名と無限責任社員1名の各々が最低必要となるため、2人以上となるのです。

従って、出資者数においても各形態ともにあまり差がないと言えるでしょう。

④出資者責任

出資者の責任については、株式会社と合同会社は有限責任で、合名会社は無限責任となっており、合資会社は有限責任と無限責任の2つがあります。

ここでの有限責任とは会社に損害・損失が出た場合、出資者は原則その出資した範囲でその責任を負うといものです。他方、無限責任の場合損害等に対する責任は出資の額を超えて無限に及ぶことを意味します。

無限責任社員となった場合、万が一会社で多額の負債を抱え返済できない時には個人の資産を使ってでも返済しなければならない義務が生じるのです。

⑤代表者

会社の代表者については、株式会社が代表取締役で、その他の3つの会社形態では社員(代表社員)となります。

⑥会社の役員

会社役員については、株式会社では取締役が1名以上、監査役が任意となっています(株式会社の状況により異なる)。合同会社は業務執行社員で出資者全員が株式会社の取締役にあたるのです。ただし、合同会社では定款で代表者、つまり「代表社員」を定めることができます。

合名会社は全社員が経営者で、合資会社は無限責任社員が経営者となります(一般的に有限責任社員は経営者である無限責任社員が行う経営のサポートを行う)。

⑦役員の任期

役員の任期については、株式会社では基本2年間(定款の定めにより最長10年可能)で、任期満了ごとに手続が必要です(登記等)。その他の形態では無期限となります。

なお、株式会社では任期を終えた役員を再任することは可能です。もちろんその場合は一定の手続をとり登記しなければならず、手間もコストもかかるため会社の状況に合った役員任期を設定することが求められます。

⑧利益配当

株式会社では出資額の割合に応じて利益を分配するというルールがありますが、他の会社形態では自由な利益配当が可能です。つまり、合同会社などは社員間で配当を多くしたり少なくしたりと自由に設定できます(定款への記載が必要)。

⑨最高意思決定機関

株式会社の最高意思決定機関は株主総会で、他の会社形態では全社員の同意に基づく意思決定が行われるのです。

株式会社では株主総会で提案事項が承認されなければ実施できないことがあり、株主の意向に沿った経営が重要となります。他方、他の会社形態では全社員の同意が必要です。社員が少人数なら意思決定も早く迅速な経営が可能ですが、人数が多くなり仲間割れや対立状態になると経営が混乱しやすくなるでしょう。

⑩定款認証

会社設立の際株式会社は公証役場での定款認証が必要となり、公証人手数料5万円、印紙代4万円(電子申請の場合は不要)等の費用がかかります。他方、合同会社など他の会社形態では定款認証の必要がありません(登録免許税等は必要)。

株式会社の場合、会社の所有者と経営が分離する形態であることから定款の内容と経営内容の点で株主と経営者でもめる可能性があります(株主から定款と事業の関係について異議がでる等)。そのため第三者である公証役場で定款を認証し登記しておくことで、その問題解決を図ることが可能となるのです。

他の会社形態では会社の所有者と経営が同一の形態であり、定款の作成も変更も全社員の意志で行うため、株式会社のようにもめることは基本的にありません。そのため合同会社などでは定款認証が必要なく、そのための手間や費用をかけなくて済むのです。

⑪決算公告

決算公告とは決算内容を公に公表することですが、株式会社は決算公告を実施する義務があります。他方、他の会社形態の場合は決算公告を行う必要がありません。

株式会社の決算公告はその規模等により行う方法や内容が多少異なりますが、官報や日刊紙などへ掲載することになるため一定の手間と費用がかかり負担になります。

⑫機関設計

機関とは株主総会、取締役、取締役会、監査役などを指し、機関設計はそれらの内容を決めることです。新会社法では株式会社の場合、最低限必要な機関は株主総会と代表取締役になります。他方、他の会社形態の場合は特に制約がありません。

たとえば、合同会社は出資者である社員全員が代表権と業務執行権を有しており、株式会社の取締役や監査役などの役職は存在しないですが、社員総会、代表社員、業務執行社員などを設置することは可能です。

⑬株式公開

株式公開とは多額の資金を証券市場から調達することなどを目的に証券取引所へ自社株式を新規に上場させることです。株式会社では株式公開を実施することができますが、他の会社形態はできません。

従って、株式会社以外の会社では株式会社と比べ不特定多数から多額の資金を集める手段がないことから資金調達面で劣ると言ってよいでしょう。

⑭設立費用

設立登記等にかかる設立費用については、株式会社の場合は約25万円~で、他の会社形態の場合は約10万円~かかります。また、登記手続等を司法書士等に依頼する場合は別途手数料が必要となります。

会社の中では株式会社での設立が最も多い費用がかかり、合同会社などを選択すると設立費用を節約できるわけです。

⑮社会的信頼度

個人事業者と比較して会社形態の方が社会的信頼度は高く見られるケースが少なくありません。会社の中では株式会社が最も信頼度は高いと言われています。

新会社法になり株式会社の最低資本金が1円と合同会社と同じになったため、以前ほど株式会社の信頼度は高くないですが、それでも他の会社形態よりは一般的に高いと見られているのです。

株式会社以外の3形態における信頼度の明確な違いはないと言ってよいでしょう。しかし、合同会社の設立数が急増する状況や著名なグローバル企業(アマゾンやアップ等)の子会社での合同会社の採用を見ると合同会社の信頼度は上昇しつつあるのではないでしょうか。

2-2 合同会社が増加している理由

前節の各会社形態の特徴を一覧表にまとめると下表のようになりますが、この内容から合同会社が近年増加してきている理由をそのメリットから考察します。

| 項目 | 株式会社 | 合同会社 | 合名会社 | 合資会社 |

|---|---|---|---|---|

| 資本金 | 1円~ | 1円~ | 規定なし | 規定なし |

| 出資者数 | 1人~ | 1人~ | 1人~ | 2人~ |

| 出資者責任 | 有限責任 | 有限責任 | 無限責任 | 有限責任と無限責任 |

| 代表者 | 代表取締役 | 社員 | 社員 | 社員 |

| 役員 | 取締役が1名以上、監査役が任意など | 業務執行社員 | 全社員が経営者 | 無限責任社員が経営者 |

| 役員の任期 | 基本2年(最長10年) | 無期限 | 無期限 | 無期限 |

| 利益配当 | 出資割合 | 自由に設定可能 | 自由に設定可能 | 自由に設定可能 |

| 最高意思決定機関 | 株主総会 | 全社員の同意 | 全社員の同意 | 全社員の同意 |

| 定款認証 | 必要 | 不要 | 不要 | 不要 |

| 決算公告 | 必要 | 不要 | 不要 | 不要 |

| 機関設計 | 株主総会、代表取締役の設置等 | 機関設計の成約なし | 機関設計の成約なし | 機関設計の成約なし |

| 株式公開 | 可能 | 不可 | 不可 | 不可 |

| 設立費用 | 約25万円~ | 約10万円~ | 約10万円~ | 約10万円~ |

| 社会的信用 | 良い | やや良い | 良いとは言えない | 良いとは言えない |

①設立手続等での費用と手間

会社設立の手続に必要な費用(司法書士等への手数料は除く)は、株式会社が約25万円~で合同会社が約10万円~かかり、合同会社のほうが15万円ほど少なく済むはずです。

また、登記手続や定款作成などを司法書士等に依頼するとさらに差額は大きくなる可能性があるでしょう。

つまり、会社設立時での資金を少しでも抑えるためには合同会社の方が有利になります。また、合同会社での手続が費用と比例するように少なくなるため株式会社ほど多くの手間がかかりません。

②有限責任と経営の自由度

合同会社は株式会社と同様に出資者は有限責任であり、合名会社と合資会社のような無限責任という経営者個人に対する重い責任は課せられません。

経営の自由度に関しては、株式会社の場合株主総会での重大事項の承認のほか、会社機関の設計、定款作成や利益配当など何かとルールに縛られる事項が多いです。

他方、合同会社は株式会社に比べ会社法に縛られる制約事項が少なく経営の自由度は高いと言えるでしょう。会社としての重大事項を株式会社のように株式総会を開催せずに社員の同意で迅速に意思決定できる点は合同会社の大きな利点となるはずです。

株式会社では緊急に株主総会を開く場合でも一定の期間が必要となるとともに案内等に要する費用もかかります。また、新たな機関の設置、役員の再任・変更、定款の追加・変更などでも登記にかかる手間と費用が発生し会社の負担になるのです。

つまり、合同会社であれば株式会社で生じる多くの手続や費用に煩わされることが少なく出資者である経営者が有限責任の範囲で思い切った事業内容を迅速かつ柔軟に推進しやすくなります。

③利益配当の自由度の高さ

株式会社の場合、利益配当は出資割合に応じて実施されるのが原則で、勝手な割合で行うことができません。他方、合同会社は原則的に出資割合で行われることとされていますが、定款に示すことで出資額によらない自由な配分を定めることも可能です(会社法622条)。

つまり、株式会社では株数の割合に応じて利益が分配されるのに対して、合同会社は定款に定めることにより業績への貢献度などを反映した分配ができます。ただし、利益配当は利益額を超えて行えません。

たとえば、合同会社において出資額の割合が少ない社員でも保有する技術が業績を大きく伸ばしている要因となっている場合などではその貢献度を踏まえた配分ができるのです。

会社の発展の源が資金以外の社員の貢献度によるケースも多いため、その貢献度を評価して利益配当しないとトラブルのもとになりかねません。社員の貢献度に応じた利益配当が社員間のトラブルを防止し、安定した経営をもたらすことが期待できます。

また、合同会社の場合、利益配当配可能額の範囲なら年に何度でも分配しても構いません。一方で将来の事業拡大、設備投資や本社の建設などの資金を確保するために内部留保を行いやすいのも合同会社の特徴といえるでしょう。

④社会的信頼度(信用度)の強化

株式会社と比べると見劣りするものの個人事業者から合同会社へと法人化することで社会的な信頼度を強化できます。

個人事業者、合名会社と合資会社の場合、経営者や出資者の責任が重い反面、資金調達や取引での信頼度は高いとは言えません。合同会社も信頼度ではそれらの企業と同程度ですが、出資者は有限責任となるため経営上のリスクを小さくできます。

リスクを低く抑えることによって事業の拡大や設備投資などを思い切って進めやすくなり会社の成長を促進できることもあるのです。つまり、合同会社という形態をとることによって社会的な信頼度の強化とリスク低減による積極的な経営が行いやすくなります。

合同会社の信頼度は株式会社よりも劣りますが、設立数の増加に加え外資系企業の日本法人における合同会社の選択などを背景にさらに信頼度がアップするでしょう。

3 会社設立で合同会社を選択したほうがいいケースとは

ここではどのような場合に合同会社を選択したらよいかという点を説明します。

3-1 合同会社が有効と考えられる場合

前章の内容などをもとに合同会社が有効と想定されるケースを確認していきます。

①社会的信頼度の高さが障害とならないケース

資金調達、取引の拡大や許認可などの面で株式会社等であることが要求されるケースもありますが、そうした影響がないケースでは合同会社の選択は悪くありません。

大企業などでは株式会社などを含め一定規模以上の会社でないと容易に新規取引ができないケースも多く、新設の合同会社ではなおさら難しくなります。また、資金調達においても新設の合同会社では不利になりかねません。

特に旧会社法時代の株式会社の最低資本金制度のイメージが残っている会社や機関等では、株式会社に対する信頼度が高く、逆にその他の合同会社などへの信頼度が低くなるケースが少なくないです。

こうした表面的な信頼度の低さに伴う不利益の影響を受けずに合同会社のメリットが享受できるなら積極的に合同会社を検討するべきでしょう。

たとえば、現金取引が主体の事業を行う会社、会社の知名度や名前等に左右されない飲食業やサービス業、既に信用が確立されている大企業の子会社などが代表的です。

介護事業などは設立時の会社の信頼はあまり影響しないですが事業の許認可の取得で法人格を有する必要があり、合同会社はその適切な候補となり得ます。インターネットで新サービスを提供する事業なども適しているでしょう。

②会社設立にかかる資金と時間を少しでも節約したいケース

会社を設立する際に十分な時間と資金を確保して起業するケースは少なく、多くの設立者はその際の資金や時間に余裕がありません。合同会社はそうした資金や時間の節約に有効です。

たとえば、会社設立にかかる登記などの手続に必要な費用は合同会社の場合株式会社よりも15万円以上少なく済みます。また、こうした手続を司法書士等に依頼すればさらに多くの費用が発生しますが、合同会社は株式会社よりもやはり少なくなるでしょう。

費用が少なく済むということは合同会社の方が株式会社よりも手続が少なく簡単ということであり、手続にかける時間も少なく済むわけです。

会社設立時では重要な取引に関する打ち合わせやPR活動のほか、資金調達のためのプレゼンテーション機会などで多忙を極め時間がいくらあっても足りない状況も少なくありません。

そのような状況の中で会社設立の手続が比較的簡単に済ませられ時間があまり取られない合同会社の選択は決して悪くない判断といえるでしょう。

③経営の自由度の高さや迅速性・効率性を求めるケース

会社法などの法規制の制約が少なくなるようにして経営の迅速化や効率化を目指すなら合同会社は最適です。

株式会社では様々な重要事項に対して株主総会を開催し決議しなければならないケースが多いですが、合同会社の場合は人数の少ない社員総会を開き同意を得れば済みます。合同会社はやるべきことを社員全員で決め、そしてそれを社員が遂行するシステムであるため、機動的な経営ができるわけです。

つまり、合同会社の場合株式会社なら株主総会を開いて決議しないといけない問題でも迅速に意思決定し解決策を打ちやすくなります。経営環境の変化が激しい現代において経営のスピードは競争優位性を担保する大きな力となり得るため、トレンドの変化の大きい事業などでは不可欠となるでしょう。

また、会社設立前後では合同会社は株式会社のような会社機関の設計とその役員の確保などの手間、定款作成とその認証の負担などが小さいため、事業の推進に注力しやすいです。そのため会社設立後に迅速に事業を立ち上げ拡大したい場合などにも合同会社の形態は適していると言えます。

④利益配当の自由度の高さを求めるケース

合同会社は株式会社のような出資額の割合に応じて利益配当するというルールに縛られず自由な利益の分配ができます。

会社の利益を形成する業績は会社の資本を活用して技術や営業などに展開した結果によるものです。従って、利益の分配は出資額の割合だけでなく技術や営業などの他の貢献要素に応じて分配するという考えは理にかなっていると言えるでしょう。

しかし、少人数の株主が経営者となっている株式会社では「出資額の割合による利益配当」がトラブルとなることがあります。たとえば、出資額の割合の小さな役員がその技術力と営業力の高さで業績に大きく貢献している場合、その利益配当は小さくなるのです。

つまり、業績の大半を生み出している人材へ利益配当が小さくなってしまいます。この現象は不公平感を生じさせ社内での対立や有能な人材の離反といった問題に発展しかねません。

しかし、合同会社の場合は定款で出資割合を根拠としない自由な利益配当を規定することも可能で(定款自治の原則)、社員の貢献度に応じた設定ができます。その結果、社員間の無用なトラブルを回避し円滑な経営が行いやすくなるのです。

もちろん将来の事業拡大や大型設備の導入などに備えて利益を会社に内部留保することもできます。会社の将来にとって大切な内部留保の内容を柔軟かつ迅速に決定したい場合にも合同会社はより適した会社形態になるはずです。

4 合同会社を選んだ企業とその選択した理由

ここではどのような会社が合同会社を選択しているかという例と選択したと推定される理由を紹介しましょう。

4-1 合同会社を選ぶ外資系企業

世界的に著名な大企業の日本における子会社の中には合同会社で設立されるケースが少なくありません。

①外資系企業の例

たとえば、以下のような日本法人が挙げられます。

- グーグル合同会社

- アマゾン合同会社

- フィリップモリスジャパン合同会社

- キャタピラージャパン合同会社

- ブルーボトルコーヒージャパン合同会社

- シスコシステムズ合同会社

- ノキアソリューションズ&ネットワークス合同会社

- Apple Japan合同会社(アップル)

- 合同会社西友

合同会社が起業されて誕生した小さい会社などとイメージされている方が多いかもしれませんが、実際には上記のような世界的に名の通ったグローバル企業の日本での子会社に採用されています。

最初から合同会社として設立されているケースもありますが、有限会社や株式会社からの転換や、他の子会社との統合の際に合同会社に移行されたケースも少なくありません。

②外資系企業が合同会社を選択する理由

合同会社を選択する理由は各々様々でしょうが、一般的には以下の点が挙げられます。

A 法人が代表者になれ意思決定が迅速にできる

合同会社は法人が代表者となって子会社化できるため、親会社の意志を現地の子会社へ迅速に反映させられる点が選択に繋がっていると推察されます。

なお、法人が代表者となっている例としては、シスコシステムズ合同会社が挙げられます。同社の出資者は「シスコシステムズネザーランドホールディングスビーヴィー」であり、同社はその100%出資の子会社です。

株式会社の場合は不特定の株主などで構成される株主総会が最高意思決定機関となるため、海外の親会社の意志を全面的かつ迅速に反映させることは簡単とはいえません。

海外のビジネスでは自国とは異なるビジネス環境に対してより柔軟でスピードのある経営が求められるため、合同会社の形態を好む可能性が高いです。

B 資金が豊富で株式公開する必要がない

海外の大企業はその事業を日本で展開するにあたり、日本での子会社による資金調達の必要がないほど資金が潤沢であるため、株式公開ができない合同会社を選択しても問題になりません。

将来、海外の現地市場で独自に資金調達する必要が生じたら株式会社への移行もあるでしょう。しかし、その必要ない企業の場合はより簡単に設立でき費用も少なく経営の自由度の高い合同会社の方がより合理的な選択になるはずです。

C 既にビジネスが確立しており企業の信頼度も高い

海外での知名度が高い事業を展開する企業の場合、既に事業が確立され企業としての信頼度も高いため、あえて株式会社として信頼度を増す必要がありません。

たとえば、アマゾンやアップルなどの日本の子会社が合同会社であろうが、株式会社であろうが、消費者や取引先にとっては全く問題にならないでしょう。

また、スーパーマーケットの西友は2008年に米国ウォルマート社の完全子会社となり合同会社西友として事業を継続しています。西友は1963年創立の長い歴史を持つスーパーで全国に多数の店舗を構えており、会社形態が株式会社でなくても顧客への影響はほとんどないはずです。

ナショナルブランドなどの食料品・衣料品・住居用品等を販売する事業という性質からみても合同会社であることに問題はないでしょう。

D 登記の手間や費用が少なく済む

会社設立時の登記にかかる費用や手続が株式会社よりも合同会社の方が少なく、設立後においても同様です。グローバル企業では役員の変更など登記変更が必要となることも多く株式会社の形態では手間と費用が多くかかってしまうため、それを回避する目的で合同会社が選択されることもあるでしょう。

E 法規制が緩い

株式会社の場合、大企業に相当すれば監査役及び会計監査人の設置、内部統制の体制の整備なども必要となります(大会社規制)。また、役員には任期があり変更や再任の場合には登記手続が必要です。ほかにも株式会社は決算公告の義務があり、法定公告するための費用や手間がかかります。

しかし、合同会社ではそのような規制が少なくなるため手間や費用も少なく済み、日本での事業展開に経営を集中しやすくなるはずです。こうした点も合同会社の選択に影響しているのではないでしょうか。

4-2 DMM.comのケース

株式会社DMM.comは、2018年5月25日に株式会社から合同会社に組織変更し、合同会社DMM.comとなりました。

同社は2,100億円(2018年2月)にも及ぶDMM.com Groupの母体企業でグループ事業を主導する会社でもあるため、今回の組織変更は世間から注目を集めたのです。なお、グループ企業の中には株式会社DMM.com証券のように株式会社の形態も多くグループ全体が合同会社へ移行したわけではありません。

ここではDMM.comが合同会社へ組織変更した理由を考えていきましょう。

①「上場しないから、自由だから」

同社の最高経営責任者である亀山敬司氏が2018年04月25日にツイッターで「上場しないなら、合同会社のほうが自由でカッコいいらしいので、これでいきますw」とツイートしています。

DMM.comはグループ全体の財務・法務・総務などの統括管理を行う株式会社DGホールディングスの子会社で、現在のところDMM.com自体で上場する予定がない(或は必要ない)のでしょう。上記のツイートはそうした点を反映したものと推察されます。

「上場しない」「自由で」という言葉から、DMM.com自体は株式公開・上場しないなら何かと制約が多い株式会社である必要がないと判断されたのではないでしょうか。

合同会社の特徴を十分に理解して、そのメリットを活かしてグループ全体の組織運営を考えた上での判断であり、安易な選択でなく総合的な判断から変更されたことに間違いでしょう。

同社グループではDMM.comの組織変更以前に合同会社DMM GAMESを設立しており、会社形態の特徴からその使い分けや活用の実態が窺えます。

②意思決定の迅速化や事業推進の効率化に役立つから

2018年6月1日付で合同会社DMM.comを存続会社、株式会社DMM.comラボを消滅会社とする吸収合併が実施されました。

DMM.comの2018年4月24日のプレリリースによると、この合併は「グループの企画・営業を担うDMM.comと開発・運営・インフラ・マーケティングを担うDMM.comラボを合併させることで企画・営業・開発を一体化し、意思決定の迅速化、事業推進の効率化を図る」ためのものと発表されています。

この合併はDMM.comが今後においてより継続的に新たなサービスを生み出しやすくするためのものですが、合同会社の選択も意思決定の迅速化、事業推進の効率化に役立つ形態として利用されたのでしょう。

③手間と費用が少なく済むから

あくまで推測になりますが、合同会社と株式会社が使い分けされている現状から判断すると、株式会社における大会社規制などの制約とともに手間や費用の負担の抑制も選択の一因と考えられます。

株式会社の場合、大会社になれば会社機関の設計、役員の変更・再任や会計監査など面倒なルールに縛られ手間も費用も多くかかります。しかし、会社の機関を複雑にしなくてもシンプルな組織で経営が十分に回るのであればわざわざ株式会社にする必要はないという考えも誤りではないでしょう。

意思決定の迅速化や事業推進の効率化を重視する同社なら特に不必要な手間はかけたくないはずです。

④グループ全体の組織編制のツールとして有効だから

DMM.comはグループの中核企業ですが、グループ全体の経営の統括はDGホールディングスが担っています。つまり、DGホールディングスが直接的にグループの経営に関与し、グループ全体の経営のスピードアップや効率化できる体制へと整備していると言えるでしょう。

②で触れたようにインターネットを介して様々なサービスを提供する同社グループにおいては、変化の激しい業界で成長を続けるには機動的な経営力が不可欠であり、そのための組織体制が求められます。

その求める組織体制を実現させていくために、必要に応じて合同会社という形態を適宜活用することが有効であり、実際に活用しているということではないでしょうか。

5 合同会社を選択する場合のデメリット及び注意点

経営上のメリットが多く得られやすい合同会社ですが、逆にデメリットになる点も少なからずあるため会社設立時やその後の経営状況によっては問題が生じることもあります。そのため事前にデメリットの内容を把握しておき、選択の判断を誤らないようにしましょう。

5-1 株式公開できず資金調達力が弱い

合同会社は株式会社のように上場して証券市場から不特定の投資家から資金を集めることができないため、資金調達力が強いと言えません。

会社設立後事業が上手く成長軌道に乗れば、事業を拡大させさらに発展させられるチャンスも訪れるでしょう。しかし、その発展を促すには各種の経営資源の増強や補完などが必要となり、そのための資金が当然不可欠になります。

事業の拡大・新規事業の推進には多額の資金が必要になることも多くそれを自社で補ったり、金融機関の融資や行政の補助などに頼ったりするにも限界があるはずです。

株式会社の場合は、そうした事業発展の機会を捉えるために株式公開して市場から資金を調達するという方法がとれますが、合同会社はそれができません。

会社設立時は合同会社の形態でよいとしても将来の会社の発展段階においては資金調達の面で株式会社への組織変更に迫られることもあるでしょう。

5-2 出資者(社員)が多いと意思決定が難しくなる

合同会社は出資者である社員全員の同意によって会社が運営される形態であるため、出資者が多いとその意見調整が困難になり経営に影響が及ぶこともあります。

2~3人などの少人数で合同会社を運営する場合には、様々な事項について互いに話し合い意見の調整を図ることもそれほど困難ではないでしょう。しかし、社員の人数が多くなれば、意見をまとまることも難しくなり社員間で対立するようケースも多くなってしまうのです。

対立が深まれば意見調整は困難となり定款自治という合同会社のメリットも喪失しかねません。会社の今後の発展に重要な事業の推進や業務改善などを適切に決めることができなければ、会社の業績は停滞し成長が望めない状況に陥ってしまうこともあるでしょう。

もちろん株式会社でも取締役同士での対立は珍しくありませんが、会社の所有者が社員である合同会社の場合はより深刻な状況になり得るため社員間のコミュニケーションの取り方が重要です。

一度社員間でもめてしまうとその修復には相当の時間と努力が必要となることも少なくないため、適切な社員数を確保して良好なコミュニケーションの実現に努めなければなりません。

5-3 魅力的なインセンティブを用意しにくい、知名度をアップしにくい

株式公開できない合同会社は証券市場から直接資金調達ができないだけでなく会社の知名度・信頼度を大幅に向上させたり、ストックオプションを利用したりできません。

証券市場に上場できる株式会社は業績、財務基盤や事業の有望性などが評価されているため会社としての信頼度が大幅にアップします。その結果、投資家や金融機関などの資金提供者を増やせるほか、事業での取引相手も増やせるようになるのです。

また、自社株式を役員や従業員に一定の価格で購入できる権利を報酬や賞与として付与するというストックオプションを株式会社は株式公開によって活用できるようになります。

ストックオプションの権利を行使すれば、市場価格よりも低い価格で自社株が購入できるため、ストックオプションを付与された社員等は大きな売却益が得られるのです。

つまり、ストックオプションは役員や従業員などにとって魅力的なインセンティブとなる手段であり、人材確保やモチベーションアップに利用できます。

しかし、合同会社は株式公開できない形態であるため、株式公開による知名度・信頼度の向上やストックオプションの活用ができないのです。

優秀な人材を採用したくても知名度が低い合同会社ではその採用が容易ではありません。また、人材を繋ぎ止める有効なインセンティブとなる手段がないと離職率が上昇しやすくなります。合同会社にはこうした株式会社の利点がないことを認識しておくべきでしょう。

5-4 利益の配当を適切に決めないと対立を生む

合同会社は株式会社と違って利益配当を出資額によらないで行えるという柔軟性がありますが、適切に実施しないと社員間でトラブルになり得るため注意が必要です。

合同会社の場合、会社に利益がでれば社員間で分配したり、内部留保したりすることもできますが、どのように処理するかは定款で定められます。

しかし、利益配当について定款で定めない場合は、その割合は各社員の出資額に基づくことになるわけです。その場合、出資額の割合が低くても会社の利益に大きく貢献した社員は不公平感を抱きやすくなり、対立のきっかけになることもあるでしょう。

その対立によって優秀な社員が会社を去ることになれば経営に大きなダメージを与えることになるため、利益配当の仕方についての配慮は欠かせません。

なお、出資額によらない利益配当を行う場合は定款にどのように配分するかを明確に定めておくほうがよいでしょう。もし定款の定めのない割合で配分した場合は税務上のリスクになりかねない点を認識しておくべきです。

また、株式会社での役員報酬と合同会社の社員として得る利益配当についての税金を考えた場合、後者の方が重くなる恐れもあるため税理士等に相談しておきましょう。

なお、合同会社の場合、利益額を超えて配当することができない点も注意しておくべきです。

5-5 株式会社から合同会社への変更手続がやや面倒

株式会社から合同会社へ組織変更する場合、当然一定の手続を踏んで進める必要がありますが、時間も費用もかかるためその必要性を慎重に評価して行うべきです。

また、会社設立当初から株式会社を選択する場合は将来合同会社への変更の可能性がないかという点もよく考え安易に株式会社を選択するのは避けましょう。

株式会社から合同会社への変更の手続としては以下のような項目があります。

- 組織変更計画を作成する

- 組織変更計画の承認、株主総会の招集の決定など取締役会を開催しその決議を行う

- 新株予約権者へ通知または公告する

- 官報へ組織変更公告を掲載する(債権者保護手続)

- 債権者への個別催告を行う(債権者保護手続)

- 株券の提出手続を行う(株券提供公告を行う。また、株主及び登録株式質権者に対しては個別通知する)

- 株主総会招集通知を行う

- 株主総会を開催し組織変更計画について同意を得る(事前に同意書などで全株主から同意を得る)

以上のような手続行為が生じることを理解して組織変更を慎重に検討しましょう。

6 会社設立時の資本金の決め方

会社を設立するときに多くの方が資本金の決め方で頭を悩ませています。会社設立の手続きなどは行政書士や司法書士などの専門家へ依頼することはできても、資本金の額はご自身で決めなければならない最も重要なことの一つです。今回は、最も新設件数の多い株式会社の設立資本金について、資本金を決定する前に考慮すべきことや具体的な資本金の決め方、資本金の払い込み方法まで確認します。

資本金とは、簡単に説明すると会社を設立するときの商売を始める元手です。会社法では、この資本金を「株式会社の資本金の額は、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする(一部省略)」と規定しています。この条文で定められているように、出資とは株主が会社に対してお金を払い込むことだけでなく、不動産などを会社に給付(現物出資)することでも可能です。この払い込まれたお金や給付を受けた不動産は、会社運営のために経営者が自由に使い道を決めることができます。

資本金は会社設立後に増やしたり(増資)減らすこと(減資)も可能ですが、所定の手続きを経なければならず、費用も発生します。比較的容易にできる新株発行による有償増資でも、株主総会の普通決議を行った後に増資の登記が必要で、費用は増加する資本金の額の0.7%に相当する登録免許税(3万円未満の場合は3万円)と司法書士などに依頼する場合はその手数料が必要です。また、減資は株主に対してネガティブなイメージを与えるものなので、株主の同意を得るための株主総会特別決議などの手続きと、債権者に対して異議申し立てを受け付ける債権者保護手続きを行わなければなりません。この減資にも登録免許税3万円と債権者保護手続きにかかる官報の公告費用、司法書士などに依頼する場合はその手数料が必要です。このように、会社設立後に資本金の増資や減資を行うのは手間がかかるだけでなく費用も発生するので、会社設立時の資本金額の決定は慎重に行う必要があります。

6-1 資本金を決定する前に考慮すべきこと

会社設立時の資本金決定は慎重に行わなければなりませんが、その際には以下の4点を必ず考慮しなければなりません。

6-2 運転資金や設備投資

資本金として払い込まれた資金や給付された不動産等は、新しい事業を始めるための重要な資本です。その資本は新設された会社の事業を展開するために利用しますが、主に会社の利益が出て事業資金が円滑に回るまでの運転資金として重要な役割を果たします。そのため、以下の点を考慮して払い込む資本金等を決定する必要があるのです。

- 仕入や外注費など

- 事務所の家賃や水道光熱費

- 役員報酬や従業員の給与

- 電話やインターネットなどの通信設備とその通信費

- パソコンやプリンターなどの事務機器

- インターネットや新聞に掲載する広告費用

- 製造業の場合は製造用の設備等

もちろん、事業の形態や業種によって異なりますが、基本的には会社の運営に必要な全ての費用の3か月から半年分と初期の設備投資資金が用意できれば資金繰りが安定するまで会社の運営に専念することができます。また、会社の設立には定款認証費用や設立登記費用、司法書士などに依頼する場合はその費用も必要です(注1)。これらの会社を設立する費用も創立費として会社のお金から支出することになります。これらも考慮して払い込む資本金や給付する不動産等を決定しなければなりません。

(注1)会社の設立には定款の収入印紙4万円と定款認証手数料5万円、設立登記の際に資本金の額の0.7%の登録免許税が必要になります。

6-3 資本金は信用力

上述の通り、資本金は会社設立の際の運転資金や設備投資のための資金ですが、財務諸表上は会社の純資産を表しています。この純資産とは、返済する必要のない資金を表しており、開業当初の財務状況を最も顕著に表しているものです。つまり、資本金が大きいほど財務的な余裕があると判断できるため、取引を行っても支払い等が滞ることのない信用力がある会社だと考えられます。会社法という制度上、資本金1円でも会社を設立することはできますが、特にB to B取引(企業同士の取引)では資本金が少ないことは良くないことと考えられるので注意が必要です。その理由は、B to B取引は取引額が大きくなる傾向にあることから商習慣として掛け取引(注2)が行われることが多く、後日決済される売掛金の回収が滞るのではないかとの懸念を持たれるからです。一方、B to C取引(消費者への小売)しか行わない場合はその場での現金決済が多いため、資本金の額が少なくても問題になることはあまりありません。このように、商取引では資本金の金額は信用力として考えられることが一般的です。

(注2)商品の引き渡しやサービスの提供時に現金で決済せず、定められた支払期日に銀行振込や支払手形で決済する取引方法。

また、資本金は金融機関との取引においても、財務面での体力の有無や会社の規模と捉えられることが多くなります。特に、会社設立後に運転資金や設備投資の借入を検討している場合には、過去の金融機関との取引実績や過去の業績などの指標がないため、財務的な返済余力の指標として資本金の額が判断のものさしになりがちです。会社設立後に銀行借入などを検討している場合は、自己資本が借入の要件となっている貸付金などもあるため、借入金の規模に合わせて資本金を決定する必要があります。

6-4 資本金による税金の違い

税金も資本金の金額によって大きく異なることがあるので注意が必要です。基本的に、資本金の金額が小さいほど中小企業保護の観点から税金が安くなる傾向にあります。税金については資本金1千万円と1億円以下で大きく税制が異なるので、この2つの資本金による税制の違いについて詳しく確認してみましょう。

①資本金1千万円

資本金1千万円については、消費税の免除が1千万円未満、均等割が1千万円以下の納税額となるので混同しないように注意してください。

・消費税免除

資本金1千万円未満の新設法人は開業から1期目と2期目の消費税が免除されます。会社は設立時に決算月を任意で決定できますが、事業開始の日から決算月までが1期目に該当します。決算月の決め方によっては消費税の免除期間である1期目が1年よりも短くなることには注意が必要です。

・均等割

法人住民税である均等割は資本金の額と従業員数で納税額が決まる税金です。均等割は都道府県と市区町村のそれぞれで課税されますが、双方とも資本金1千万円以下で納税額が安くなります。例えば東京都の場合、東京都へ納める均等割は従業員数が50人以下の場合、資本金1千万円以下で2万円ですが、資本金1千万円超1億円以下だと5万円です。同様に東京23区に事業所がある場合は特別区に対しても均等割が発生し、従業員数が50人以下の場合は資本金1千万円以下で5万円、資本金1千万円超1億円以下では13万円になります。

②資本金1億円以下

新設会社で資本金が1億円を超えることはほとんどありませんが、法人税法上は1億円超の法人が大法人と分類されるため税制に大きな違いが発生します。今後の増資の可能性なども踏まえて内容を詳しく確認してみましょう。

・法人税の軽減税率適用

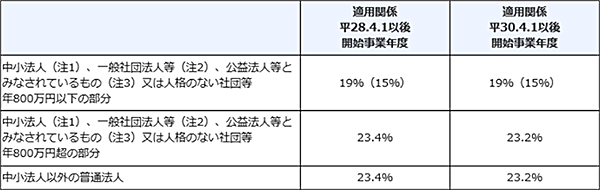

資本金1億円以下の会社は法人税の軽減税率が適用されます。下表の通り、資本金1億円以下の中小法人は所得800万円以下の部分は19%(平成31年3月31日までに開始する事業年度は15%)となり、資本金1億円超の企業の23.2%(平成30年4月1日以降開始の事業年度)よりも優遇されています。

・交際費の損金算入

資本金1億円超の大法人は一部の飲食接待費などを除いて交際費が全額損金にできません。しかし、資本金1億円以下の中小法人は上限800万円まで交際費を損金にすることが可能です。

・30万円未満の減価償却資産の損金算入

資本金1億円以下で常時雇用している従業員数が1,000人以下の中小法人は、取得価額が10万円以上30万円未満の減価償却資産を年間300万円まで即時償却することができます。

・特定同族会社の留保金課税免除

発行済み株式数の50%超を1人、もしくは、その親族も含めた1グループが保有している法人は特定同族会社です。その特定同族会社が内部留保として一定金額以上の利益を繰り越す場合は特別税率により課税されます。これを留保金課税と言いますが、資本金1億円以下の中小法人は留保金課税が免除されます。

・均等割

資本金の額が1千万円以下であれば均等割が安くなったように、1億円超になると均等割は更に高くなります。東京都の均等割は従業員数50人以下の法人で資本金1千万円超1億円以下の場合は5万円ですが、1億円超10億円以下だと13万円です。同様に東京23区に事業所がある場合の特別区に対する均等割も、資本金1千万円超1億円以下で13万円、1億円超10億円以下だと16万円になります。

・法人事業税の外形標準課税免除

都道府県へ納める事業税は資本金1億円超の企業の場合、外形標準課税が適用されます。この外形標準課税とは、法人の資本金や従業員等へ支給した給与などの企業規模に応じた課税方式です。資本金1億円以下の中小法人は外形標準課税が免除され、所得に応じた事業税のみが課されます。

6-5 許認可事業に必要な資本金

資本金を決める際にさらに考慮しなければならないのが、許認可事業における必要な資本金の額です。それぞれの事業で官公庁から許認可を得るにあたっては資本金または自己資本等の条件があります。それでは、許認可事業に必要な資本金の額について例を挙げながら確認してみましょう。

・旅行業、旅行代理店業

国土交通省や都道府県への手続きが必要で、第一種旅行業者は3千万円以上の資本金が必要です。

・建設業

営業所の所在地によって国土交通省か都道府県に届出を提出しますが、一般建設業の場合は5百万円以上の資本金が必要です。

・労働者派遣業

常時雇用している派遣労働者が10人以下の一般労働者派遣業では1千万円以上の資本金が必要です。

7 資本金の決め方

資本金を決めるときに考慮すべきことについて確認しましたが、実際に資本金を決めるときには何を重視すべきなのでしょうか。ここでは、個人事業主が一人株主で会社設立する場合と複数の出資者で共同設立する場合の資本金の決め方を説明します。

7-1 個人事業主の法人成りのとき

個人事業主の法人成りのときには対外的な信用力を重視することが重要です。やはり、個人事業主から会社へと事業形態が変わることで、取引先を拡大するためにはある程度の資本金が必要になります。設立間もない会社の資本金が少ないと、仕入先は「納品しても代金を支払ってくれるのか?」、得意先は「発注しても商品やサービスを約束通りに提供してくれるのか?」と考えて二の足を踏むものです。特に、会社同士の新規取引となると資本金は一つの判断基準になるので、そのことも考慮して資本金を決定しなければなりません。しかし、例外となるのがインターネットなどで小売業やサービス業などを営む場合です。

在庫を持つ小売業の場合はある程度の資本金がなければ当面の仕入等も不自由になりますが、ランニングコストがあまりかからず個人などの一般消費者向けのビジネスを展開している場合にはあまり多くの資本金を必要としません。このように、事業の内容によって資本金の額を決めることが重要な要素です。もちろん、資本金は現金の払い込みまたは現物出資をしなければならないので、用意できる限度内で資本金の額を決定しなければなりません。また、その資本金によって当面の運転資金が確保できていることは絶対条件ですが、併せて資本金が1千万円を超える場合の税制等も考慮することで、具体的な会社の成長戦略を描くことも可能になります。

7-2 複数の出資者で共同設立するとき

複数の出資者で会社を共同設立するときも、事業の内容や取引相手を考慮して資本金の額を決めることが重要です。ただし、一人株主の場合と違い、複数人で出資する場合には出資の割合(議決権の割合)によって会社に及ぼす影響力が異なる点には注意しなければなりません。新設会社の場合は基本的に払い込み金額や現物出資の割合に応じて議決権の割合が決まりますが、一定割合以上の議決権を持っていると以下のようなことが可能です。

・議決権割合2/3以上

定款の変更、会社の合併や解散などの特別決議が可能です。

・議決権割合1/2以上

取締役の選任や解任、増資、剰余金の処分や配当などの普通決議が可能です。

複数の出資者で共同出資する場合には、後々トラブルとならないように特別決議を可決できる2/3以上の割合と普通決議を可決できる1/2以上の割合に注意して出資額を決める必要があります。

8 資本金の払い込み

資本金の額が決まったら会社へ資本金を払い込まなければなりません。資本金の払い込みは以下の手順で行います。

・銀行口座を用意

会社の設立手続きが完了するのは資本金の払い込み手続き等が終わった後なので、この段階で会社名義の銀行口座を作ることは不可能です。その代わりに、発起人個人の銀行口座を利用して資本金の払い込みを行います。この銀行口座も新しい口座を開設する必要はなく、発起人の個人名義で通帳が発行されている口座であれば大丈夫です。

・資本金の振り込み

定款の認証が終わった後に用意した発起人の口座に資本金を振り込みます。わざわざ別の銀行から振り込む必要はなく、資本金として決めた金額であれば預け入れでも問題はありません。複数の出資者がいる場合は誰がいくら出資したか分かるように別々に振り込む方法が一般的です。

・通帳のコピーを作成

資本金の振り込みが完了したら通帳のコピーを作成します。コピーを取る場所は、口座名義人と口座番号、支店名、振り込み日と金額が確認できるように、おもて表紙と表紙の裏側、資本金の振り込みが記帳されているページです。

・払込証明書の作成

発起人から会社に資本金の払い込みがあったことを証明する払込証明書を代表取締役が作成します。上記の通帳のコピーと併せてホッチキス止めし、各ページの境目に契印と呼ばれるハンコを押して会社設立の登記を行う際に提出します。

このように資本金を決める際には様々なことを考慮して、設立後の事業が円滑に進むように最終決定を行うことが重要です。実際に資本金の金額決定で悩まれている方が多いのは事実ですが、ここまで様々なことを考慮して最終決定を下される方は少ないのも現実です。会社の設立は事業の転換点でもある大きなポイントなので、会社の根幹部分である設立時の資本金は慎重に決定してください。