人生100年時代が喧伝される今日、一つの企業が30年間存続することの困難さもデータとして示されるようになり、誰もがこれまでとは違った働き方を真剣に検討しなければならない時代に入りました。このような情勢下、俄かにフリーランスという働き方が注目を集めるようになり、国の副業・兼業推進策とあいまって、これを支援する動きが活発化しています。

そこで今回は、フリーランスという働き方と仕事の内容、そして、そこから会社設立という階段を上がるときのポイントを解説するので、興味のある方はご参考ください。

1 フリーランスとは

フリーランスという言葉は、様々なビジネスシーンでかなり幅広い意味で使用されているため、どのような場面にも共通する定義がないのが実情です。このため、この記事では、(一社)プロフェッショナル&パラレルキャリア・フリーランス協会の定義をもとに解説を進めることにします。

1-1 フリーランスの定義

(一社)プロフェッショナル&パラレルキャリア・フリーランス協会の定義によれば、フリーランスとは、「特定の企業や団体、組織に専従しない独立した形態で、自身の専門知識やスキルを提供して対価を得る人」としています。

フリーランスは「独立系フリーランス」と「副業系フリーランス」に大別され、独立系フリーランスには、「法人経営者(法人成り)」、「個人事業主」、「すきまワーカー」が存在し、その多くは業務委託契約や準委任契約で仕事を請け負っています。

また、独立系フリーランスの中には、名刺に多様な肩書が並び、複数の仕事を請け負うことにとどまらず、ボランティア活動に携わることで複線的に自身のキャリアを形成する「パラレルキャリア(後述)」も含まれます。

一方の「副業系フリーランス」は、「副業」ですので、特定企業に雇用され本業に軸足を置きながら、すきまの時間を活用して個人の立場で仕事をしている人です。この中には、一つの企業に雇用されながら自ら起業するケース、一つの企業に雇用されながら他の企業(組織)や個人と契約を締結するケース、そして、2社以上の企業(組織)に雇用されるケースがあります。

1-2 フリーランスの種類

独立系、副業系ともに多様な働き方が見られますが、職種を体系化してみるとまた違った側面が見えてきます。ビジネスの世界では、フリーランス化できない職種はないとも言われており、現在、フリーランスで活動する人たちの職種を体系化すると次のようになります。

(表1)フリーランス化が進む主な職種

| フリーランス区分 | 該当する職種等と概要 |

|---|---|

| クリエイティブ系 | 〔主な職種〕 デザイナー(webデザイナー、グラフィックデザイナー)、イラストレーター、映像ディレクター、コピーライター、アーティスト、編集者、翻訳、通訳等 〔概要〕 これらの職種は、もともとフリーランスで活動する人が多い業界に属しています。例えば、メディアや広告代理店、エンターテインメント関連企業などは、外部の人材に対して仕事を発注する機会が多い業界に属します。近年、クラウドソーシング等の発達で、その他の企業が、これらの業界企業から仕事を得ていたスキルを持った個人に、これら関連企業を通さずに直接発注するようなケースが増えてきています。 |

| ビジネス系 | 〔主な職種〕 エンジニア、ライター、コンサルタント、広報・人事・財務などのスペシャリスト(経営企画、人事、経理・財務、法務、マーケティング) 〔概要〕 これらの職種に強みを持つ人たちは、以前ならばどこかの企業(組織)に属する以外に能力を発揮できる場がなかったのですが、会社法の施行等で起業家が増加したことで、近年急速に需要が増加する傾向にあります。これらの人材は、自らの専門性と知見を売り物に、主にCtoBで契約を締結し、複数の企業における該当部門の職務を担っています。 |

| 職人系 | 〔主な職種〕 美容師、理容師、ハウスキーパー、スポーツトレーナー、スタイリスト、カメラマン、各種講師等 〔概要〕 職人系というカテゴリーですので、特定技能を売り物にする職種です。取引形態としてはCtoB取引を中心としつつも、シェアリングエコノミーサービスが急成長する中、家事代行やベビーシッターなどに代表されるCtoC取引が増加しています。 |

1-3 フリーランスの業務範囲

前項で紹介した職種を含め、フリーランスで業務を受託するときは、「業務の範囲」と「納期と成果」を明確にして双方が合意する必要があります。仕事を発注する側にとっては、自社の業務遂行体制の中で、どのような業務をどの程度任せるのかという整理が必要です。いわゆる「ジョブアサイン(注1)」の問題です。

前出の(一社)プロフェッショナル&パラレルキャリア・フリーランス協会の整理によれば、フリーランスの業務範囲は、主に次の三つの定義の仕方があるとしています。

(表2)フリーランス業務の定義

| 契約単位 | 業務範囲 | 期間 | 具体例 |

|---|---|---|---|

| タスク型(スポット型) | 限定(定型) | 限定(数日) | ・バナーやロゴのデザイン ・データ入力や翻訳業務 ・スポットコンサルティング |

| プロジェクト型 | 限定(非定型) | 限定(数か月~数年) | ・人事制度の刷新 ・新規事業の企画開発 ・システム開発や改修 |

| ミッション型 | 無限定(非定型) | 限定~無限定(自動更新) | ・企業の認知向上、ブランディング ・企業の人材開発(採用~育成) ・販路開拓やアライアンス構築 |

引用先:一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会「フリーランス白書2018または2019」(以下同)

タスク型は、クラウドソーシングにおけるライターやイラストレーターなどが代表格で、パソコン1台で簡単に始めることができるレベルです。したがって、納期、作業の内容等が明確で、場合によってはかなり細かい部分にまで指示が入るものがあります。

プロジェクト型は、業務の範囲と成果が明確に指定されます。複数人が絡むことも多く、プロジェクト完了までのプロセスの検証等を含め納期までの期間が比較的長く設定されます。ミッション型は、目的が定性的な要素が強い(数値的な評価は可能)ため、定められたミッションと役割にしたがって業務を遂行することが求められ、その責任も重くなります。

三つのタイプの軽重は別として、意思疎通や事前の取り決めが曖昧なまま契約すると、後日のトラブルにつながるため、「ジョブ・ディスクリプション(注2)」を明確化することが求められます。

(注1)ジョブアサイン

「ジョブアサイン」とは、一人ひとりの従業員に対して行われる、仕事の振り分けのことを言います。アサインとは、「割り当て」や「任命」といった意味です。

(注2)ジョブ・ディススクリプション

ジョブ・ディスクリプション(job description)とは、職務の内容を詳しく記述した文書を指し、日本では職務記述書と和訳されています。欧米の企業では、日々の業務はもちろん、採用や人事評価にあたってはなくてはならない重要なツールとなっています。この文書に記載される代表的な項目は、ポジション名、目的、責任、内容と範囲、求められるスキル・技能、資格など広範に及びます。特に職務内容と範囲については、どのような業務をどのように、どの範囲まで行うかというレベルまで詳細に記述することが要求されます。

日本では職能給が普及していたこともあり、このようなアプローチでの人事制度は馴染まなかったのですが、近年はその状況が変わりつつあります。特に、グローバル企業では、外国人従業員が増えるにつれ、ジョブ・ディスクリプションに基づくグローバルな人材マネジメントの必要性から急速に増えています。

1-4 パラレルキャリアという潮流

フリーランスと言う働き方とともに、個人のキャリア形成にも注目が集まっています。定年年齢の引上げとともに年金受給年齢が引き上げられることで、人生における就業期間が長くなると言う、いわゆる人生100年時代を生きるための生活資金の確保が身近な問題としてクローズアップされてきたことによります。

個人のキャリア形成については、国の「働き方改革」への取り組み姿勢からもその傾向がうかがい知れます。「働き方改革実現会議」が策定した、「働き方改革実行計画」に基づき、「柔軟な働き方がしやすい環境整備」として、「副業・兼業の推進に向けたガイドライン」を策定し、日本の伝統的雇用文化ともいえる終身雇用制からの変革を進めるため、個人の副業・兼業を奨励する方向に転じたのです。

厚生労働省は、この「副業・兼業の促進に関するガイドライン」の策定にあたり、以下の4点を労働者のメリットとしてあげています。

(表3)厚生労働省が示す副業・兼業のメリット

- 離職せずとも別の仕事に就くことが可能となり、スキルや経験を得ることで、労働者が主体的にキャリアを形成することができる。

- 本業の所得を活かして、自分がやりたいことに挑戦でき、自己実現を追及することができる。

- 所得が増加する。

- 本業を続けつつ、よりリスクの小さい形で将来の起業・転職に向けた準備・試行ができる。

このメリットとされる内容は、近年注目を集めている「パラレルキャリア」という考え方と共通する点が多いことに気付きます。パラレルキャリアとは、ピーター・ドラッカー氏が著書「明日を支配するもの」で提唱した考え方であり、「本業を持ちながら別のキャリアを作る」又は「自身のキャリアの中で別の世界を作る」ことを標榜しています。

具体的には、本業に就いた状態で収入増を目指す副業にとどまらず、ボランティアやその他社会貢献活動等ビジネス以外への参加や、大学院に入って学び直すことを通して、自身の視野を広め、人脈を拡大し、新たな知識を習得するという活動をあげることができます。これは、換言すれば将来へ向けて自分自身の価値を高めるための投資であるとも言えます。

パラレルキャリアの大きなメリットの一つは、実務的な視点では、「名刺に多様な肩書を掲載する」ことで、活躍の幅を広げることができるということです。これは、自分自身をプロデュースすることにつながりますので、より自分らしい働き方を目指して、キャリアの延長線上に創業・起業をイメージすることも可能です。いずれにせよ、一つの組織に依存しない生き方を選択する余地が生まれることに大きな意義があるといえます。

1-5 フリーランスの働き方としての満足度

前出の一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会の「フリーランス白書2019」によれば、会社員よりも個人事業主・フリーランスの方が働き方に対する満足度が高く、特に「達成感・充実感」と「スキル・知識・経験の向上」と言う項目では、大きな差が出ています(表4)。

(表4)フリーランスと会社員の満足度比較(「非常に満足」と「満足」と回答した人の比率で記載。カッコ内数値は「非常に満足」回答分)

| 調査項目 | フリーランス | 会社員 |

|---|---|---|

| 全般 | 73.5%(21.4%) | 29.8%(2.8%) |

| 達成感/充実感 | 77.6%(33.6%) | 30.7%(2.1%) |

| スキル/知識/経験の向上 | 73.0%(28.7%) | 27.8%(2.3%) |

| 仕事上の人間関係 | 77.6%(29.8%) | 38.4%(6.7%) |

| 就業環境(働く時間/場所など) | 74.1%(29.3%) | 42.3%(7.3%) |

| プライベートとの両立 | 70.8%(32.8%) | 43.7%(8.4%) |

| 収入 | 35.1%(9.2%) | 17.6%(1.1%) |

| 社会的地位 | 34.8%(11.3%) | 23.2%(2.1%) |

| 多様性に富んだ人脈形成 | 61.8%(27.0%) | 13.4%(1.6%) |

一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会「フリーランス白書2019」をもとに作成

2 フリーランスは仕事をどうやって取ってくる?

フリーランスの類型と業務範囲などの概要は明らかになりましたが、重要なのは事業として継続していくために、いかに安定的に仕事を獲得していくかということです。(一社)プロフェッショナル&パラレルキャリア・フリーランス協会のフリーランス白書2018及び同白書2019に掲載された「仕事の獲得経路」によれば、次のように報告されています。

(表5-1)直近1年間で仕事につながった実績がある主な仕事獲得手段(複数回答)

| 獲得経路 | 2018白書 | 2019白書 |

|---|---|---|

| 人脈(知人の紹介含む) | 69.8% | 80.4% |

| 過去・現在の取引先 | 57.8% | 59.4% |

| 自分自身の広告宣伝活動(web・SNS・新聞・雑誌など) | 31.4% | 30.7% |

| 求人広告(web・SNS・新聞・雑誌など) | 11.2% | 11.9% |

| クラウドソーシング | 14.1% | 13.6% |

| エージェントサービスの利用 | 13.4% | 12.5% |

| シェアリングサービス | 0.8% | 2.1% |

| その他 | 3.4% | 4.1% |

一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会「フリーランス白書2018及び2019」より。

人脈をはじめとした縁故による仕事獲得が大半を占める結果となっています。この2年分で比較して、「人脈」と「過去・現在の取引先」での仕事獲得が上昇しており、自身のネットワークへの依存度の高さが読み取れます。また、最初の仕事の取り方は別としても、取引のリピートにつながるか否かがフリーランスにとっての成否を分ける大きな要素と言えます。

3 フリーランスは稼げる?

仕事の取り方とともに、注目されるのが「稼ぎ」です。また、稼ぐと言う意味では、企業とフリーランスとの契約の状況についても確認しておくことが必要ですので、以下、これらについて解説します。

3-1 仕事獲得経路による収入の違い

フリーランス白書では、(表5-1)に掲載した仕事獲得経路ごとに得られる収入水準や最も収入が得られる仕事についてまとめており、その結果は以下のとおりです。

(表5-2)最も収入が得られる仕事の獲得経路

| 獲得経路 | 2018白書 | 2019白書 |

|---|---|---|

| 人脈(知人の紹介含む) | 39.1% | 43.3% |

| 過去・現在の取引先 | 31.1% | 30.7% |

| 自分自身の広告宣伝活動(web・SNS・新聞・雑誌など) | 10.7% | 6.9% |

| 求人広告(web・SNS・新聞・雑誌など) | 4.5% | 5.2% |

| クラウドソーシング | 4.9% | 4.6% |

| エージェントサービスの利用 | 7.4% | 6.8% |

| シェアリングサービス | 0.3% | 0.5% |

| その他 | 2.0% | 2.1% |

一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会「フリーランス白書2018及び2019」をもとに作成。

また、同白書において、収入額域のデータについて、最も仕事が得られている獲得経路と年収で導き出した結果が掲載されています。400万円以上稼げる仕事獲得経路は、回答者が多い順に、「エージェントサービス(年収400万円以上71.2%)」、「過去・現在の取引先(同58.0%」、「人脈(45.8%)」、「自分自身の宣伝広告活動(36.7%)」となっています。

一方で、年収200万円未満の回答者数が多かった仕事獲得経路では、クラウドソーシングが65%、次いでシェアリングサービスが50.0%で、他の獲得経路の中で最も200万円未満の回答率が高いのが、その他以外では「人脈(27.1%)」であることを考えれば、単純に稼ぐ力という見方をすれば、この2経路が際立って低いことがわかります。

3-2 企業におけるフリーランスとの契約状況

フリーランスの仕事の獲得経路は大枠で把握できましたが、次に企業との契約状況とフリーランスと言う人材の需要について確認してみます。経済産業省がとりまとめた「労働市場の構造変化の現状と課題について(2019年4月)」において、企業における個人事業主・フリーランスとの契約状況が報告されています。

この文書によれば、5割の企業が個人事業主・フリーランスを活用している、または活用を検討しており、特に、情報・通信業において個人事業主・フリーランスの活用が進んでいる実態が報告されています。業種別のフリーランス活用状況は次のとおりです。

(表6-1)個人事業主・フリーランスとの契約状況

| 回答 | 割合 |

|---|---|

| 活用している | 18.9% |

| 現在は活用していないが、今後の活用を検討している | 33.5% |

| 現在活用しておらず、今後の活用も検討していない | 47.6% |

(表6-2)個人事業主・フリーランスの活用状況(複数回答)

| 業種 | 活用している | 現在は活用していないが、今後の活用を検討している | 活用しておらず今後も活用の検討をしていない |

|---|---|---|---|

| 製造業 | 19.1% | 36.8% | 44.1% |

| 流通・サービス業 | 12.5% | 40.6% | 46.9% |

| 情報・通信業 | 40.6% | 21.9% | 37.5% |

| その他 | 13.4% | 31.3% | 55.2% |

表6-1、6-2ともに「労働市場の構造変化の現状と課題について(2019年4月・経済産業省)」引用。

この経済産業省文書の元となった調査報告書は、同省の委託を受けて日本経済新聞社が行ったもので、この調査(複数回答)によれば、フリーランス人材の活用の場として、「IT・情報システム」「各種コンサルタント」(各25.6%)が最も高く、ついで「セミナー講師」「クリエイティブ・広告関連」(各20.5%)、「経営企画、事業戦略・計画」「営業・販売戦略、代行」「経営指導」(各12.8%)となっています。

また、フリーランス人材の活用による効果について、「必要な技術・ノウハウや人材の補完(43.6%)」が最も高く、「従業員の業務量・業務負担の軽減(38.5%)」、「売上高の増加(28.2%)」、「必要な人材、体制を自前で確保するコストの削減(25.6%)」と続いています。

フリーランス人材の今後の活用予定については、「現状から変える予定はない(40.7%)」、「増やしていく予定30.6%」が高く、「減らしていく予定」は1.9%となっており、活用している企業のほとんどが肯定的な捉え方をしていることがわかります。このことから、フリーランス人材は、活用に至るまでのハードルは高いものの、一旦活用してメリットを実感すれば、継続活用の可能性が高いと言えます。

役職別では、経営者・役員クラスでの活用も16%と比較的高く、今後もこのクラスの活用を増やしていく傾向も見えます。従業員数別では、1,000人以上の大企業では「現状から変える予定はない」との回答がやや高く、大規模企業では、人材補完や従業員の業務負担軽減と言った機能的な部分での活用の比率が高いと想定されます。

以上の実態から、フリーランス人材を活用する企業には、業種や規模によってばらつきはあるものの、総じて活用効果に対する評価が高く、フリーランスが働く機会としても、将来へ向けて一定の規模が見込まれると考えられます。収入面では、仕事の獲得経路やその後のリピート率にも影響されますが、自分自身のキャリアやスキルによっては、高収入を期待できる分野があることは間違いありません。

3-3 フリーランス活用事例

経済産業省から「企業におけるフリーランス活用事例集」が公表(2018年7月)されており、活用分野、課題とその対応、効果についてまとめられていますので、その一部について概要をご紹介します。

(表7)企業におけるフリーランス活用事例

| 企業 | 内容 | |

|---|---|---|

| GEヘルスケア・ジャパン株式会社 | 基本情報 | 所在地:東京都 従業員数:約2,000名 売上高:1,391億円(2017年12月期) 事業内容:医療機器の開発販売等 |

| 活用ポイント | ||

| (1)活用分野・背景 ・新規事業や限られた予算内の期間限定のプロジェクトにおいて、フルタイムのマーケティングスタッフを置くことが困難であったため、マーケティングの知見を持つフリーランス人材を活用。 (2)課題とその対応 ・業務の切り出しを適切に行うことが非常に重要であるということ。 ・ミッションのために働いてもらっているという認識を社内で共有することで、フリーランス人材が自身のミッションを明確に理解して自走できるようにした。 (3)効果 ・第三者視点でも理解しやすい工場見学ツールの作成 ・ショーケースサイトとしての工場のブランディング ・顧客ニーズに合わせた工場見学プランの提案・コーディネート |

||

| 株式会社ビジョナリーホールディングス | 基本情報 | 所在地:東京都 従業員数:1,372人(2018年4月時点) 売上高:178億円(2017年4月期) 事業内容:メガネスーパーの運営等 |

| 活用ポイント | ||

| (1)活用分野・背景 ・CRM、顧客軸での訴求を実施し、ある程度の成果は出たものの、更に上の段階へ進めるためには、成功事例をもっている方のノウハウが必要であり、また、CRMの分野において当社の考えを汲んで提案していただける方を求めており、フリーランスのデータマーケターの活用に至った。 (2)課題とその対応 ・今回の活用分野において、当該のフリーランス人材受入の必要性を理解させる ・分析結果を従業員レベルで分かるように解説してもらうことと、現場の営業と気軽にコミュニケーションをとってもらうなど、社内における接触を増やした。 (3)効果 ・初めて本格的なCRMが可能となった(40パターンのDMを顧客等に送付し、送付の条件、中身の検討に必要となる高度な顧客データ分析など) ・従来はなかった視点・腹落ちするデータの獲得 ※ CRMとは CRMとは Customer Relationship Management の略です。和訳すると、顧客関係管理となりますが、 CRMが目的とするのは、顧客一人一人から得る収益(顧客生涯価値)の最大化でにあります。そのために個々の顧客情報を収集・分析し、最も効果的な顧客アプローチを目指すことになります。CRM活用においては情報チャネルをどのように活用し、顧客情報を一元化するか、という点が重視されます。コールセンターやカスタマーセンターを設けて、セールス現場での営業と顧客の接点、POSなど購買時点の情報、広告やDM等の反応情報といったさまざまな情報をデータベース化して活用する手法です。 |

||

| 株式会社ベネフィット・ワン | 基本情報 | 所在地:東京都 従業員数:980人(2018年4月時点) 売上高:320億円(2018年3月期) 事業内容:官公庁や企業の福利厚生業務代行など |

| 活用ポイント | ||

| (1)活用分野・背景 経営トップ自らが、労働市場や雇用のあり方が大きく変化している実態を認識し、労働力の需給が逼迫する中でも、会社の強みを生かした人材確保を行うための方策として、フリーランスをはじめとした外部人材の活用に着目した。 (2)課題とその対応 ・個人情報を扱う業務のため外部に出せる業務はないとの認識を打破しなければならなかった。 ・経営トップの強いリーダーシップの下、全社的な業務見直しを断行した。様々な業務のプロセスを分解することで、一部分だけでも外部に委託できるということが分かり、外部委託に否定的だった従業員の理解も進んだ。 (3)効果 ・生産性が向上し、社員の過重労働を回避できるようになった。 ・現場を巻き込んだ業務改善のアイディア出しが定着。 |

||

(「企業におけるフリーランス活用事例集」経済産業省政策局人材政策室2018年7月)を参考に作成

4 フリーランスと会社設立の特徴・比較

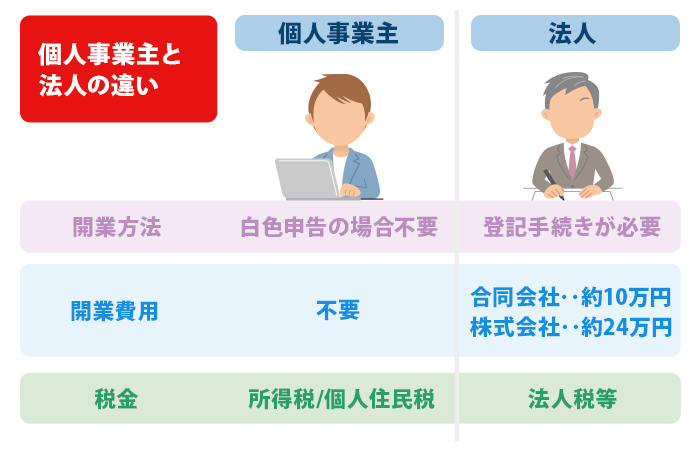

独立する際、フリーランスと会社設立で悩む方は少なくありません。フリーランスの場合、開業をする際に外部への申請手続きは不要です。フリーランスには法律で強制される開業方法というものはないため、開業日は、開業すると決めた日、または仕事に取り掛かった日など、自分の中で区切りとなった日をもって定めることになります。

外部に開業申請をする必要がないということは、開業のための申請手続き費用というものも発生しない、ということになります。開業費用として考えられるものといえば、事業開始のための仕入費や、備品・設備などの費用位です。

なお、フリーランスの税金申告処理となる「確定申告」を行うにあたって、「青色申告」方式を採る場合には、自分の中で定めた開業日を記載した所定の届け出を税務署に対して申請することになります。

4-1 それぞれの開業方法と開業費用

税金面に関しては次項目で改めて取り上げますが、フリーランスの税金申告は何もしない(青色申告のための手続きを行わない)場合には自動的に「白色申告」となります。

一方、設立する会社が株式会社の場合には、まず公証役場にて「定款認証」という手続きを行う必要があります。「定款」とは自社内の法律・ルールブックにあたるもので、その定款を公のものとする手続きを定款認証と呼びます。

なお、設立する会社が合同会社などの株式会社以外の種類の場合にはこの定款認証手続きは発生しませんが、定款自体は会社の種類を問わず作成しなければいけません。

定款には資本金を記載することになっており、資本金は会社の種類を問わず1円以上であることが条件となります。そして、会社の設立時にはその資本金の払い込みを行います。

定款認証後、または定款作成後に資本金を払い込みした後は、法務局にて会社設立の登記手続きを行います。これは「法人」という疑似人格を社会に産み出す行為にあたるものです。登記簿謄本には「会社設立の年月日」という項目がありますので、その日が会社設立日ということになります。

登記完了時点で、会社設立は一旦完了です。ここまでは、スムーズに進めば2~3週間程度の期間となります。しかし、会社設立後に行う手続きはまだ残っています。登記完了後は、登記簿謄本を添付書類として、税務署や自治体、年金事務所などへ会社設立届けを出すことになります。

会社の開業費用は、株式会社の設立手続きを独力で行う場合、24万円程度が目安となります。24万円の中には定款認証費用の4万円を含んでいますが、電子定款とした場合にはこの定款認証費用は不要となります。

ただし、電子定款のために必要な機器を揃える費用でやはり4万円前後が掛かります。専門家に電子定款を含む会社設立手続きを依頼することで、24万円よりも安く済む場合があります。合同会社などの開業費用では、定款認証費用4万円が不要になることもあり、約11万円が目安となります。

そして会社の場合には、印鑑や名刺などの各種備品を揃える必要があります。印鑑代は素材によって数千円から10万円を超えるものまで幅があります。

まとめると、会社設立手続きを全て終えるまでに期間としては一ヶ月程度、開業費用は株式会社の場合24万円~30万円、株式会社以外の場合11万円~15万円と見ておいた方が良いでしょう。

4-2 税金面の比較

フリーランスの税金は所得税と個人住民税、会社の税金は法人税等(法人税、法人事業税、法人住民税などの総称)です。フリーランスも会社も、税金は所得に応じて算出されます。所得とは、売上から原価や経費などを差し引いて残った額、すなわち利益の別称です。

フリーランスの所得税は所得が高額になればなるほど税率が上がる「累進課税方式」となります。また、フリーランスで飲食店業など幾つかの法定業種の場合には「個人事業税」も対象となります。

所得税には、経費と同様に所得額を減ずる効果のある「控除」枠があらかじめ設けられています。原価や経費などが一切ない場合にも、この控除という存在によって、売上から控除が差し引かれた分が所得となる、言いかえると売上の100%が所得になるパターンは有り得ない、ということになります。

そして、この控除に更に「特別控除」という枠を設けているのが、先に触れた「青色申告」という申告方式です。青色申告では、税務署にて所定の手続きを済ませて、かつ白色申告よりも複雑で手間のかかる「複式簿記による記帳」などの要件を満たすことで、65万円の特別控除額が与えられます。

この65万円の特別控除は「現金の支出のない経費」と同義です。所得が65万円分減額されると、万円単位の減税効果となって反映されます。更に、個人住民税も所得を元に算出される税金ですが、個人住民税にもこの65万円の特別控除は適用されます。

副業による月に数千円~数万円の稼ぎ、という話しでしたら青色申告にするメリットは掛かる手間を考えるとそこまで大きくありませんが、フリーランスとして生計を立てていくのであれば、早い内に青色申告の手続きを済ませておく方が良いでしょう。

会社の税金、法人税等を見ていきます。法人税等とは、税務署、都道府県、市区町村の3箇所にそれぞれ納める税金の総称となります。

法人税等もフリーランスの所得税と同様に所得を元に算出される税金ですが、法人税等の場合はフリーランスの所得税のように所得に応じて累進される細かい税率分けはありません。所得額800万円を上限として、以後は一定の税率となります。

そして、会社の役員の役員報酬や従業員などへの給料は、フリーランスの税金と同様に所得税や個人住民税の対象となります。自分の設立した会社から役員報酬を受け取っている場合には、会社には法人税等が掛かり、自分には役員報酬に対して所得税や個人住民税が掛かる、ということになります。

消費税は会社だけではなくフリーランスも対象となる税金ですが、フリーランスでも会社でも、原則として開業後2年度間は消費税免除となります。2年度間の免除期間を過ぎて、該当期間の売上高が1000万円を超えた場合に、消費税の申告・納付の義務が発生します(※法人にかかる税金の種類の詳細は後述します)。

フリーランスとして開業後に売上が1000万円を超えた場合、消費税対象となる年度に会社を設立することで、更に消費税の対象となる時期を先送りにする、という節税方法があります。

なお、節税面を考える場合には以上のように、売上高や所得額、自分の役員報酬のこと、そして消費税など様々な面を考慮する必要があります。また、税金ではありませんが社会保険料も会社にとっては負担の大きい費用です。

一概に、フリーランス・会社設立のどちらが節税面で有利とは言い切れませんので、節税を意識してフリーランス・会社設立を考える場合は、自分の所得や事業規模などの情報を元に、税理士などの専門家に相談するようにしてください。

4-3 その他の比較

それ以外の比較ポイントとして「事業年度」と「社会保険」を取り上げます。まずは事業年度からですが、フリーランスの場合は毎年1月1日から12月31日が事業年度となります。

フリーランスはその期間の所得を元に税額を算出し、翌年の2月中旬から3月中旬までの間に税務署に確定申告を行い、税金を納付することになります。

会社の場合は、事業年度の期首日と期末日を自由に定めることができます。最も多いのは4月1日から3月末日の一年間ですが、それに準じる必要はないため、繁忙期と決算時期を避けることも可能です。

次の社会保険に関してですが、フリーランスでは従業員が5人を下回っていれば社会保険の加入は任意です。ただし、従業員を5人以上雇うと社会保険の加入が必須となります。会社の場合、会社に自身を含む一人にでも役員報酬や給料が発生していれば、社会保険への加入は必須となります。

5 フリーランスと会社設立のメリット

ここからはフリーランスと会社設立のそれぞれのメリット面を見ていきます。次のデメリット面と合わせて見ることで、どちらが自分に適しているかの参考としてください。

5-1 フリーランスのメリット

フリーランスのメリットは、融通が効いて柔軟な働き方ができること、すなわち「自由さ」にあります。会社の運営は会社法などの各種規則に基づく必要がありますが、フリーランスでは会社に比べて規則などの制約に縛られる状況は圧倒的に少ないといえます。

また、初期費用が殆ど掛からず、直ぐに開業できることもフリーランスにとってのメリットです。

5-2 会社設立のメリット

フリーランスと比較した場合の会社の最大のメリットは「信用度が高い」ことです。会社の種類には株式会社以外にも合同会社や合資会社がありますが、中でも抜群の知名度を持つ株式会社の場合は、株式会社という会社の種類が高い信用度と宣伝効果を持っているといえます。

信用は取引の成立に大きく影響しますが、資金調達面においても、会社という形態が金融機関への大きな信用力となり、融資の成立にプラスに働くことになります。また、株式会社の場合は資金の調達を株式の発行という形で行うこともできます。

事業がうまくいかず倒産するという万が一の事態となった場合でも、会社設立者が失うのは会社の出資金だけです。このことを「有限責任」といい、フリーランスの場合の、事業失敗の債務がすなわち自分自身への債務となる「無限責任」と対象的な扱いとなります。

ただし、新規会社の場合は借入金の連帯保証人に会社設立者、すなわち社長を求められることが常です。この場合は有限責任とは名ばかりとなり、実質的に会社設立者の無限責任扱いとなるため注意をしてください。

経費面においても会社の方が有利です。会社設立者である自身への給与(役員報酬)や、会社名義で契約した生命保険、そして社会保険料も会社負担分を経費とすることができます。

そして、会社は赤字を翌年度以降に繰り越せる「損失の繰越控除」制度の期間が長いこともメリットです。フリーランスの場合は、青色申告等の要件を満たしても最長で3年間ですが、会社の場合は9年間赤字を繰越すことができます。

事業を次代に託す局面においても会社が有利です。フリーランスの場合、自分自身の営業力や信用力を元に事業を営んでいるため事業を承継することは困難ですが、会社の場合は会社としての営業力や信用力が礎となっているため、次代にバトンを引き継ぎやすい環境となっています。

6 フリーランスと会社設立のデメリット

最後にデメリットを見てみましょう。何事も陽があれば陰もあります。自分の属する場所の陰の部分を直視することで、様々な局面への対応が可能となるものです。

6-1 フリーランスのデメリット

フリーランスのデメリットの一つは信用力がないことです。信用力のなさは取引成立や資金の調達にネガティブな影響を及ぼします。また、事業の債務が自分の債務となることも大きなデメリットとなります。

自分ひとりだけで事足りる事業内容や、従業員を雇うほど大きくない売上規模でしたらフリーランスという形態は適していますが、売上規模が大きくなったり従業員を雇わないと立ちいかなくなってきたりする場合には、どこかのタイミングで会社設立を検討するのが良いでしょう。

6-2 会社設立のデメリット

会社設立のデメリットはお金がかかる、ということです。会社設立には、今まで見てきたように登記などにより費用が掛かりますし、また赤字となった場合でも「均等割」という名目の一定額の法人税等が発生します。

会社法などの規則や制約が多いことも会社のデメリットです。また会社には、会社法などの法律面はもちろんのこと、就業時間などを定めた就業規則や社内規定などの社内ルールも存在します。

自分が社長であっても、就業規則や社内規定を無視して良いということになりません。自分が率先して模範になるという道義的な面もありますが、社長がいつもいないのでは、意思決定の遅れや意思疎通がうまくいかない状況が生じるためです。

事業規模が大きくなればなるほど、事務面での負担は増えます。専門家に依頼するか専門の従業員を配置しないと、事務面でいずれ立ち行かなくなるでしょう。まだ事業規模が大きくない段階でも、全て自分ひとりで何とかしようとすると、肝心の経営面が疎かになる恐れがあります。

会社設立では、事務担当者を雇うか、または外注や専門家などの手を上手く借りて、早い内に事務面の負担を少なくすることを考えた方が良いでしょう。

7 フリーランスから会社設立が視野に入ってくるタイミングとは

フリーランスは「独立系」と「副業系」に大別されると前述しましたが、法人経営者や個人事業主、すきまワーカーなど、独立系だけでも働き方は多様です。「副業系」も、本業の企業に在籍しながら起業するケースも増えており、単なる小遣い稼ぎのレベルではなくなってきているのが実情です。ここからは、フリーランスから起業・会社設立というステップに至る背景とプロセスについて解説します。

7-1 フリーランスの課題

(表4)で示した調査結果があるものの、フリーランスで働き続けるには、いくつかの課題も指摘されています。一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会「フリーランス白書2019」では、フリーランスの課題として、「ビジネストラブル」、「ビジネスリスク」、「ライフリスク」の三つのリスクへの対応をあげています。

報酬の未払いトラブルや、立場の弱さによる交渉力格差といったハラスメント系のリスクが付きまといます。中でも、ライフリスクとして社会保険制度に関する問題意識が高いようです。フリーランスの場合、そのほとんどが国民健康保険に加入していますが、疾病手当金や出産手当金が任意給付であるため、ほとんどの自治体では支給していないこと、また、予防医療の分野に充てるだけの財源の余裕がないため、健康保険組合や国保組合と比較して不利な状態に置かれているのが実態です。

このような点では、一定の売り上げ規模に達しているフリーランスの場合は、法人化して保障の充実した健康保険組合に加入することで、ライフリスクの問題を解消することができます。もちろん、社会保険・厚生年金保険の保険料負担と事務負担が発生しますが、保障リスクと天秤にかければ、公的保障の価値は高いといえます。

7-2 税金と会社設立の関係

前項のライフリスクの問題の解消とともに、会社設立のタイミングとしては、やはり税金問題が鍵となります。フリーランス、副業ともにビジネスが順調に成長し売上高が一定ラインを超えると、税金の負担感が重くなってきます。法人税と所得税の比較や、売上高によっては消費税の確定申告も視野に入れて判断しなければなりません。

また、法人となった場合、法人税の計算には、法人特有の「経費」の取扱いや、基本的には毎年見直される租税特別措置法への対応もあり事務負担がぐっと増大します。また、忘れがちなのが「地方税」の存在で、これも侮れません。まずは、フリーランスが税金面から会社設立を判断するポイントを探るため、個人事業の所得と法人における給与の取扱い、また、法人化した場合に受け取った給与の取扱いについてみておきましょう。

(表8-1)個人事業による所得と法人における給与の取扱い

| 区分 | 内容 |

|---|---|

| 個人事業における所得 | フリーランス(個人経営)では、事業であげた収入から経費を差し引いた金額は全額経営者としての個人に帰属します。これは給与所得ではなく事業所得です。フリーランスで、当人以外の家族に支給する給与は、「専従者給与」として認められ、経費に算入することができます。この場合、支給する金額を予め税務署に届け出ておくことと、専ら6カ月を超える期間事業に従事する必要がある点に注意が必要です。また、家族を専従者とした場合は、その人を経営者の配偶者控除や扶養控除の対象とはできない点にも注意が必要です。 |

| 法人における給与 | 法人は、収益から必要経費を差し引いた所得(税務上は、益金-損金)は、経営者個人ではなく法人に帰属することになります。経営者に対しては法人から給与を支給することになりますが、この給与の額は、要件を満たせば全て損金として認めてもらえるため、法人としての課税所得を抑制することができます。 |

| 法人から受け取る給与 | 経営者や家族従業員が法人から得た給与は、給与所得ですので、所得税の計算基礎となる課税所得を算出する際に、「給与所得控除」を受けることができます。これは、給与収入に対する経費として概算的(税法で決められています)に認められるもので、その分だけ課税所得が低くなります。また、家族従業員の給与が150万円以下であれば、経営者の配偶者控除や扶養控除の対象にすることができます。 |

| 〔給与分散という名の節税〕 経営者と家族に給与を分散することによって、総合的に税負担を軽減することが可能です。個人にかかる税金が、累進課税方式をとっているためで、所得の低い人には低い税率、高い人には高い税率が適用されることによります(試算事例は後掲)。 |

|

(表8-2)フリーランス(個人経営)と法人の場合の節税効果の試算

(1)個人経営の場合の課税所得

事業所得=総収入額-必要経費-「青色申告特別控除額(通常は10万円、貸借対照表作成など、所定の要件を満たす場合は65万円)」で計算します。

この場合、個人経営者は、事業の成果が全て自身の報酬となりますが、「給与」という扱いではないため、全額が累進税率で課税されることになります。青色申告(税務署への届出必要)の場合は、10万円又は65万円の特別控除が認められるとともに、前述の通り、一定の要件を満たす事業専従者給与を経費として算入できますが、同一人について配偶者控除や扶養控除は認められません。

なお、以下の試算にあたり、給与所得者に認められる社会保険料控除や生命保険、年金保険、地震保険料控除等は加味していませんので注意して下さい。

(2)法人の場合の課税所得

法人の場合、給与が必要経費として認められるため、大げさに言うと事業収入全額を役員報酬や給与として支給すれば法人税はゼロということになります(税法上は、適正支給額を超えた分が課税対象となるので、実務上はありえません)。

報酬や給与として受け取った側(経営者や家族従業員)は、所定の給与所得控除があるため、収入額よりも課税所得は低くなります。これにより、一定の要件を満たせば、配偶者控除や扶養控除も認められるため、全体として(その家族単位で)課税所得を抑制できるというメリットが生まれます。

(3)給与所得控除による節税効果の例(文中の税目の説明は後掲)

【フリーランス(個人経営)の場合】

・個人の住民税率を標準税率、均等割額を5,000円、個人事業税率を5%、住民税の基礎控除を33万円、復興特別所得税は基準所得税×2.1%で設定。

事業収入 20,000,000円

事業支出 10,000,000円

利 益 10,000,000円

【法人化した場合】

・法人の資本金は1,000万円、法人住民税は、法人税額×12.9%+7万円、法人事業税率は」標準税率、地方法人特別税は、法人事業税額×43.2%で設定。

売 上 20,000,000円

費用(役員報酬除く) 10,000,000円

役員報酬控除前税引前利益 10,000,000円

上記の設例で、(1)個人経営者に課される所得税額等、(2)法人化した場合の法人の税金、(3)法人から報酬(給与)の支払を受けた経営者等の所得税額を試算してみます。

1)フリーランス(個人経営)の場合の経営者個人に課税される税額

収 入 20,000,000円

支 出 10,000,000円

収 支 10,000,000円

青色申告特別控除 650,000円

事業所得 9,350,000円

所得控除 380,000円(基礎控除)

課税所得(事業所得) 8,970,000円

所得税額(A) 1,457,000円(復興特別所得税29,900円を含む)

住民税額(B) 907,000円

事業税額(C) 355,000円

税額合計(A~C) 2,719,000円①

2)法人化し、経営者に役員報酬1,000万円を支払う場合

〔法人税の計算〕

収 入 20,000,000円

支 出 10,000,000円

役員報酬 10,000,000円

課税所得 0円

法人税額 0円

住民税額 70,000円(均等割り部分は法人税額がゼロ又は赤字でも課税)

事業税額 0円

地方法人特別税 0円

税額合計 70,000円

〔経営者個人の所得税額の計算〕

給与(報酬)収入 10,000,000円

給与所得 7,800,000円(収入額×10%+120万円が控除額)

所得控除 380,000円(基礎控除)

課税所得 7,420,000円

所得税額 1,093,000円(742万円×23%-636千円、復興特別税22.4千円)

住民税額 752,000円

税額合計 1,845,000円

法人税と経営者の所得税計 1,915,000円②

法人化による税負担の軽減額 804,000円(①-②)

3)経営者の所得を分散した場合

上記の経営者給与1,000万円を配偶者等家族従業員と分散支給した場合の節税効果

・経営者に600万円、配偶者に400万円の支給とすると

(経営者の所得税額)

給与収入 6,000,000円

給与所得 4,260,000円(600万円×20%+54万円が控除額)

所得控除 380,000円(基礎控除)

課税所得 3,880,000円

所得税額 355,800円(復興特別税含む)

住民税額 398,000円

税額合計 753,800円

(配偶者の所得税額)

給与収入 4,000,000円

給与所得 2,660,000円(400万円×20%+54万円が控除額)

所得控除 380,000円(基礎控除)

課税所得 2,280,000円

所得税額 133,200円(復興特別税含む)

住民税額 238,000円

税額合計 371,200円

経営者夫婦の所得税合計 1,125,000円

経営者に1,000万円支払った場合との差額720,000円が、家族としての節税額となります。

これが、法人化した場合の税務上のメリットとなりますが、収入によってはフリーランスを続けた方が良いケースもありますので、個別に試算してみる必要があります。

7-3 法人にかかる税金の種類

法人の場合、法人税とそれに関わる地方税以外にも様々な税金の対象となります。国税と地方税があり、毎年度課税されるものと、特定の取引等によって発生するものに分けられますが、前項で説明した法人税を含め、毎年課される主要な税目の概要について解説します。

事業年度ごとに課税される税金は、法人税、法人住民税、法人事業税、地方法人税・特別法人事業税、消費税、固定資産税・都市計画税、自動車税などがあります。

【法人税】

法人税は、当期の所得金額に対して課税されるもので、資本金が1億円以下の法人の場合、年800万円以下の部分については15%(適用除外事業者は19%)、800万円を超える部分については23.2%となっています。当期の所得が500万円なら法人税は75万円、1,000万円なら166.4万円(800万円×15%+200万円×23.2%)という計算です(以上、2019年4月1日以降に開始する事業年度に適用される税率)。また、この法人税額の10.3%(2019年10月1日以降事業開始日)が地方法人税(後述)として加算されます。

申告・納税については、中間申告と確定申告があります。中間申告分の納税時期は、各事業年度開始の日から6カ月を経過した日以後2カ月以内ですので、3月決算法人の場合は、11月30日となります。確定申告分お納期は、各事業年度終了の日の翌日から2カ月以内ですので、3月決算法人の場合は、5月31日となります。

【地方法人税】

名称は地方税ですが、実態は国税です。2014年10月1日に、地方財政の不均衡を緩和する目的で、法人の道府県民税の一部を転換して創設された税です。法人税と合わせて国が徴収しますが、当該税の全額が地方交付税の原資となります。

現在の税率は10.3%(改正前は4.4%)で、2019年10月1日以後に開始する事業年度から適用されています。また、当該税の確定申告書については、法人税の確定申告書とセット様式になっていますので、法人税申告書と同時作業となります。

【法人住民税】(地方税)

法人住民税には、「都道府県民税」と「市町村民税」があり、それぞれ「法人税割」と「均等割」があります。「均等割」は、事業所の数や従業員数で計算されますので、事業が赤字であっても課税される税金です。この税は、当期の法人税額に対して課税されるもので、税率は、道府県民税4.0%(軽減税率3.2%)、市町村民税(自治体によって若干異なります)となっています。

軽減税率とは、資本金1億円以下で、かつ法人税額が年1,000万円以下の法人に適用されるものです。

また、均等割は定額で課税され、道府県は2万円~80万円、市町村は資本金額と従業員数によって九つに区分されており、5万円~300万円と幅があります。

【法人事業税】

警察や消防、道路・港湾といった各自治体の公共施設や公共サービスは、個人のみならず法人もまた利用しているものですので、これら公共インフラの利用料としての性格があります。当該税は都道府県税で、市町村には入りません。

また、当該税は、当期の所得金額に対して課税され、法人税同様に、納期は中間申告分及び確定申告分となっています。なお、税率等について省略します。

【特別法人事業税】

2019年度の税制改正で、地方の税源の偏在を是正するため、法人事業税の一部を切り離して創設された国税です。なお、この税の創設をもって、偏在性の小さい地方税体系の構築が行われるまでの間(2008年10月から2019年9月まで)の暫定措置として設けられた、「地方法人特別税」が廃止されています。

2019年10月1日以後に開始する事業年度から適用され、対象となるのは、法人事業税(所得割・収入割)の納税義務のある法人で、法人事業税と同じ申告書・納付書により、法人事業税と併せて都道府県に申告納付します。税額の計算は、法人の事業税額(所得割額・収入割額)×税率で、適用税率は以下の通りです。

(表9)特別法人事業税の概要

| 課税標準 | 法人の種類 | 税率 |

|---|---|---|

| 基準法人所得割額 | 外形標準課税法人・特別法人以外の法人 | 37% |

| 外形標準課税法人 | 260% | |

| 特別法人 | 34.5% | |

| 基準法人収入割額 | – | 30% |

【消費税(地方消費税含む)】

消費税は、国税と地方税がありますが、税金を管理する点では、国と地方分の区分よりも、消費税に係る取引とそうでない取引の区別や税率の管理など、細かい部分での事務処理が煩雑な制度です。また、実際の事務処理においては、会計ソフトを使用することで無難に対処できますが、消費税の納税までの仕組みを理解しておかないと、間違いがあった場合の手直しや、税務調査の時などに不備を問われても咄嗟に対応できないというケースが散見されますので、消費税の仕組みの学習が必要です。

なお、新設法人の場合は、制度上、課税事業者を判定するための基準期間(前々事業年度)がないため、当期の課税売上高が消費税課税事業者の基準となる1,000万円を超えている場合であっても、2年間は消費税の免税事業者となります。ただし、資本金1,000万円以上の会社や、資本金基準を満たさない会社であっても、特定の新規設立法人については、申告義務が生じますので注意が必要です。

また、基準期間の課税売上高が5,000万円以下の場合は、簡易課税制度を選択することができます。この制度を選択すると、次のような「みなし仕入率」を使用した簡便な方法で消費税の計算を行うことができます。

(表10)消費税の原則課税方式と簡易課税方式

| 課税の方式 | 消費税額の算出方法 | ||

|---|---|---|---|

| 原則課税方式 | 課税売上高が5億円以下かつ課税売上割合が95%以上 | 課税売上高×10%-課税仕入高×10% | |

| 課税売上高が5億円超または課税売上割合が95%未満 | 一括比例配分方式 | 課税売上高×10%-課税仕入高×10%×課税売上割合 | |

| 個別対応方式 | 課税売上高×10%-(ア+イ)ア.課税売上だけに関係する消費税額イ.課税売上、非課税売上げともに関係する消費税額×課税売上割合 | ||

| 簡易課税方式 | 第1種事業(卸売業) | 課税売上高×10%-(課税売上高×10%×90%) | |

| 第2種事業(小売業) | 課税売上高×10%-( 〃 ×10%×80%) | ||

| 第3種事業(農林業、建設業、製造業等) | 課税売上高×10%-( 〃 ×10%×70%) | ||

| 第4種事業(飲食店) | 課税売上高×10%-( 〃 ×10%×60%) | ||

| 第5種事業(金融・保険業) | 課税売上高×10%-( 〃 ×10%×50%) | ||

| 第6種事業(不動産業) | 課税売上高×10%-( 〃 ×10%×40%) | ||

なお、消費税の場合、制度の特性上「課税所得」ではなく「課税売上高」が基本となります。消費税の課税売上高は、消費税の対象から外れる取引(不課税取引、課税対象外取引)を除外した売上高の合計額となりますので、非課税取引と不課税取引の違いを知っておくことが必要です。

(表11)非課税取引と不課税取引の例

| 非課税取引(消費税の性格になじまない取引) | 不課税取引(消費税制度の対象外とされるもの) |

|---|---|

|

|

このほか、毎年度課税されるものとしては、固定資産税及び都市計画税、自動車税が、また、特定の取引にかかる会社関係の税金としては、印紙税、登録免許税、不動産取得税等がありますが、ここでの説明を省略します。

8 まとめ

フリーランスと言う働き方に対してどのような印象を持たれたでしょうか。自分自身のこれまで培ってきた専門的な知識や技術を、必要とされる場所(必要としてくれる企業)に提供し、ビジネスとして成立させるという、柔軟で自律した働き方は、就業者にとっての満足度が高いという調査結果がでています。一方で、ライフリスク、報酬未払いなど様々な課題を抱えていることも事実です。この記事を参考にフリーランスという働き方を知っていただくための参考としてみてください。