従来企業と言えば、「大企業」と「中小企業」という風に区別されるのが一般的でした。しかし近年は、「ベンチャー企業」と呼ばれる存在が大きく台頭しています。実際にビジネスに携わっている方であれば、一度は「ベンチャー企業」という用語を耳にした経験があると思います。

特に今後ITの技術が発展するに伴い、ベンチャー企業はより一層台頭すると考えられます。したがって、今後事業を営む方はベンチャー企業という用語について、知っておいて損はありません。

今回の記事では、ベンチャー企業の意味や種類、スタートアップとの違いを詳しく解説します。また、実際にベンチャー企業を立ち上げたい方に向けて、会社設立の手続きや方法についても解説します。ベンチャー企業に漠然と興味を持っている方はもちろん、実際にベンチャー企業を立ち上げたい方にも必見の内容となっています。

1 ベンチャー企業とは

そもそも、ベンチャー企業とは何なのか理解していない方もいらっしゃるかと思います。何となく用語を聞いたことはあっても、具体的にどのような企業かは意外と知らない人が多いです。

そこでこの章では、ベンチャー企業について最低限知っておくべき重要事項を分かりやすくご説明します。具体的には、ベンチャー企業の定義や成長ステージ、ベンチャー企業経営におけるポイントと注意点を解説します。

ベンチャー企業について基本を知りたい方は参考にしてください。

1-1 ベンチャー企業の定義

そもそもベンチャー企業の「ベンチャー」とは、英単語の”venture(冒険)”を意味します。冒険の意味から転じてビジネスでは、冒険的な(リスクのある)新規事業を指します。つまりベンチャー企業とは、新規の事業に取り組む企業を意味します。

たとえば「設立〇〇年以内」などの明確な定義がないため、人によって同じ企業に対してベンチャー企業かそうでないかの認識は異なってきます。ベンチャー企業の条件については、城西大学が公表している「日本におけるベンチャービジネス支援政策の展開」という論文が参考になります。

この論文の中では、ベンチャー企業が満たす要件として下記を挙げています。

- ・それまで存在しなかった財やサービスを市場に導入する

- ・新たな市場を開拓する革新性

- ・既存の垂直または水平の企業間系列からの独立性

- ・設立から間もない

要するに、既存のものとは異なる商品やサービスを販売し始めた企業である、という点がベンチャー企業の大きな特徴です。なお「ベンチャー企業」というのは和製英語であるため、海外では意味が通じないので注意しましょう。

また近年は、新しいビジネスを社内で始めるケースも増えています。社内で新しいビジネスを始めることは「社内ベンチャー」と呼ばれます。既存のリソースを使える点でベンチャー企業よりもメリットがある一方で、社内の部署から協力を得られないケースもあります。状況に応じてベンチャー企業と社内ベンチャーのどちらの形態を選ぶか決めましょう。

1-2 ベンチャー企業の成長ステージ(種類)

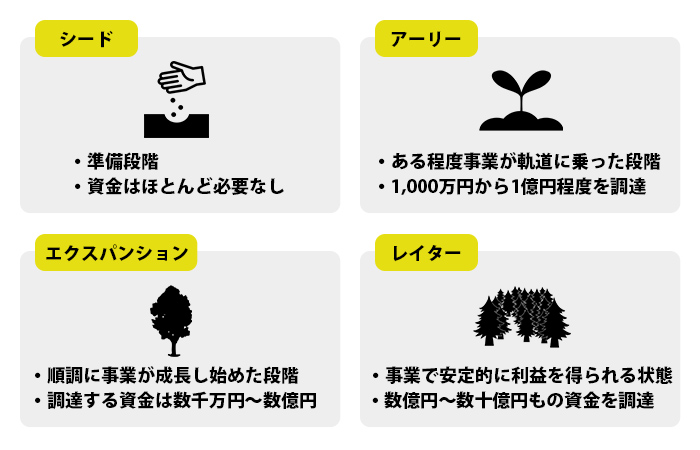

ベンチャー企業は、その成長ステージによって4種類に大別できます。具体的には、「シード」→「アーリー」→「エクスパンション」→「レイター」という順番でベンチャー企業は成長します。

この項では、ベンチャー企業の各成長ステージについて詳しく解説します。

⑴シード

シードとは、ベンチャー企業として本格的に活動するための準備段階です。まだ商品やサービスを販売しておらず、試作品の開発や事業計画の検討段階にあるのが特徴です。

ほとんど従業員は雇用せず、基本的には経営者1人、または経営者とその知人などのごく少数のチームで企業の立ち上げに注力します。シードの段階では、いかに実現可能で収益性のあるビジネスモデルを確立できるかが重要となります。

まだ事業を本格的に始めているわけではないため、ほとんど資金は必要とならないのが一般的です。しかし一方で、試作品の開発や市場調査などに多少の費用がかかるため、ほとんどのシードは赤字状態にあります。

資金調達の手段としては、経営者の自己資金や知人などからの借入または出資がほとんどです。中には、シードへの投資に積極的なエンジェル投資家から資金を調達するケースもあります。すでに経営者として成功を収めた人がエンジェルとなる場合が多く、投資してもらえれば経営のノウハウを教えてもらったり、事業運営をサポートしてもらえる可能性があります。

なお試作品の開発などにも着手しておらず、起業家のアイデアがあるのみの状態は「プレシード」と呼ばれています。

⑵アーリー

アーリーとは、ベンチャー企業を実際に立ち上げた(事業を始めた)段階から、ある程度事業が軌道に乗って収益を得られるようになるまでのステージです。なお従業員の人数としては、おおむね10人未満であるベンチャー企業が多いです。

事業を軌道に乗せるために、多額の運転資金が必要となる時期です。そのため、投資家やベンチャーキャピタル、金融機関など、あらゆるところから積極的に資金調達を行います。事業内容にもよりますが、一般的には1,000万円から1億円程度を調達するケースが一般的です。

広告宣伝や人材の雇用などに多大な費用がかかる一方で、事業を立ち上げたばかりなのでほとんど収益は得られません。ですので、アーリーに該当するベンチャー企業のほとんどは赤字経営になります。

事業が軌道に乗るまでの期間であるため、何年の間アーリーの段階にいるかは一概には言えません。ですが経営環境や消費者のニーズが変化しやすい現状を踏まえると、なるべくは1〜3年以内に次の成長ステージに進めるのが理想です。ただし多くのベンチャー企業は、事業を軌道に乗せることができず、アーリーから抜け出せず、最終的には新規事業が失敗に終わってしまいます。

⑶エクスパンション

エクスパンションとは、製品やサービスの利用者が一定数以上存在し、順調に事業が成長し始めた段階です。順調に事業が成長しある程度黒字化できている場合が多いため、ベンチャーキャピタルなどからの評価も高いです。多くのベンチャーキャピタルは、エクスパンションの段階にあるベンチャー企業への投資に注力しています。

事業がある程度軌道に乗った状態であるため、あとは資金を本格的に投入し、事業の成長を加速させることが課題となります。したがって、調達する資金は数千万円〜数億円と多額にのぼる場合が多いです。多額の資金を投資し、事業をこれまで以上に拡大させることがこの成長シリーズでのポイントとなります。

なお従業員の人数は数十人単位に上り、従業員の適切な配置やマネジメントも課題となります。

⑷レイター

レイターとは、事業で安定的に利益を得られるようになった状態です。ある程度社内に蓄積できるキャッシュフローも増加し、累積していた損失も解消できているのが特徴です。

レイターの時期に突入したベンチャー企業は、今後どのように事業を成長させていくかが課題となります。一般的には、IPO(上場)を目指してさらなる事業規模の拡大を図ります。中にはM&Aにより会社を売却し、得られた売却資金で新たなビジネスを始めるケースもあります。

IPOを目指す場合には、数億円〜数十億円もの多額の資金を調達し、これまで以上に事業の成長を加速させるのがセオリーとなっています。もしくは、既存事業に加えて新しい事業を始め、複数の収益源を得ようとするベンチャー企業も存在します。

ベンチャー企業の成長ステージは以上の4種類です。基本的には、レイターの段階を目指して経営を進めるのがベンチャー企業の創業者には求められます。ベンチャー企業を立ち上げる方は、定期的に自社がどの成長ステージにいるかを確認し、成長ステージに応じて最適な経営活動を行うようにしましょう。

1-3 ベンチャー企業の経営におけるポイント・注意点

ベンチャー企業の経営にあたっては、下記4つのポイントや注意点を押さえておくことが重要です。

⑴資金調達では「経営権の維持」を意識

ベンチャー企業が事業を拡大する上では、事業運営に必要な資金の調達が欠かせません。シードやアーリーのステージでは事業の不確実性が高いため、なかなか銀行などの金融機関から融資を受けるのは難しいです。

そこで多くのベンチャー企業は、ベンチャーキャピタルやエンジェル投資家から出資してもらう形で資金を調達します。具体的には、自社株式の一部を与える代わりに資金を出資してもらいます。投資家側からすると、会社が成長した際に株式の売却益を得られるメリットがあります。

返済義務のない資金を調達できる点は大きなメリットですが、自社株式の一部を渡す点がリスクになります。そもそも株式会社では、持っている株式(議決権)の割合が多いほど行使できる権限が強くなります。したがって、VCやエンジェル投資家に株式を渡すと、経営陣の権限が弱くなってしまいます。経営陣が過半数の株式を持っていないと、経営陣のみで重要な意思決定(事業売却など)を決定できなくなるおそれもあります。

また、M&Aなどにより株式を売却した場合に、得られる利益も相対的に小さくなってしまいます。ベンチャー企業にとって経営陣がスピーディーに意思決定を行うことは非常に重要です。資金調達はもちろん重要ですが、それにより意思決定に支障をきたすリスクは避けましょう。

⑵共同経営では「持ち株比率」に注意

ベンチャー企業を始めるに際しては、友人や元同僚などと共同で事業を立ち上げるケースも少なくありません。お互いの弱みを補強できる点でメリットはありますが、持ち株比率には十分に注意する必要があります。

前述したように、株式会社では議決権の割合により権限の強さが変わります。言い換えると、株主総会で重要な議題を決定する際は、一定以上の議決権株式の賛成が必要です。たとえば剰余金の配当を行う際には、普通決議(出席株主の議決権の過半数の賛成)による決議が必要です。言い換えると、議決権の過半数を一人が持っていれば、一人でスムーズに決議できるわけです。

しかし共同経営で株式を分担して持っている場合、株主総会での決議に支障をきたす可能性があります。3人で33.3%ずつ議決権株式を保有している場合、一人だけでは決議できなくなります。その結果、共同経営者の間で対立が生じたり、最悪の場合は対立が原因で会社を去ってしまうリスクもあります。

また、持ち株比率は事業を売却した際の利益の取り分にも影響します。株主総会での決議と同様に、基本的には持っている株式の割合が大きいほど、M&Aの際に得られる利益は多くなります。この仕組みがあるために、持ち株比率が少ない役員に不公平感が生まれる可能性が出てきます。

このように、複数人で株式を持ち合うことにはリスクが伴うため、一人の役員に株式を集中させたり、あらかじめ権限責任を明確にした上で株式を持ち合うなどの対策が必要です。

⑶まずは個人事業で始めるのも有効な選択肢

そもそも新規事業を立ち上げる際、わざわざ法人を立ち上げる必要はありません。法人を立ち上げるとなると、10万円〜30万円程度の費用がかかります。加えて、毎年の確定申告などの手続きも面倒となります。

一方で個人事業主として事業を営む場合、開業届さえ出せば簡単に事業を開始できます。加えて、会計処理や確定申告も法人と比べて手間がかかりません。

少ないリスクで始めることができるので、まずは個人事業でベンチャービジネスを立ち上げるのがオススメです。そして、ある程度事業が軌道に乗った段階で、ベンチャー企業を本格的に立ち上げれば良いのです。軌道に乗ってから法人を立ち上げれば、事業がうまくいかずに設立費用などを無駄にするリスクを抑えることができます。

そもそもベンチャービジネスの立ち上げは、そのほとんどが失敗すると言われています。現にビジネスの本場であるシリコンバレーでも、事業を何度も失敗させてようやく成功を収めた経営者が多くいます。100%成功を信じるのは悪くないですが、失敗した場合のことも考えて、何回もチャレンジできるように一回あたりの損失を小さくする考え方も大切なのです。

⑷目標をあらかじめ明確にする

ベンチャー企業を立ち上げる際には、目標をあらかじめ明確にしておきましょう。たとえば、スモールビジネスでちょっと贅沢できるだけの利益を得るのと、M&AやIPOを目指すのでは、事業経営のやり方や戦略も大きく変わってきます。

目標を明確にしないと、ちょっと状況が変わるたびに経営方針や戦略がぶれてしまい、最終的には思うような業績を達成できない可能性があります。また、ゴールが見えないのでモチベーションを維持し続けるのが困難です。

モチベーションを高い水準で維持するためにも、また一貫した経営を実践するためにも、目標は事前に明確にしましょう。目標を明確にすれば、その目標を達成する上で最適な戦略を立てることが可能です。

目標の大きさ次第では、資金調達や法人設立自体が不要である可能性もあります。法人設立や大規模な資金調達は経営者としてカッコよく見えるかもしれませんが、リスクが非常に大きいので注意しましょう。

2 スタートアップとの違い

ベンチャー企業としばしば意味が混同される用語の一つに「スタートアップ」があります。始めたばかりの会社という意味では同じであるものの、実はベンチャー企業とスタートアップは似て非なるものです。

ベンチャー企業とスタートアップの意味を混同していると、他人との会話で誤解を与えてしまったり、ご自身の経営でも方向性を見誤るリスクがあります。スタートアップの意味を交えつつ、ベンチャー企業とスタートアップの違いをご説明するので、ぜひ違いを理解していただければと思います。

2-1 スタートアップとは

スタートアップ(start-up)という用語は、本来「事業の立ち上げ」や「起業」という意味があります。その意味から転じて現在では、新しいビジネスモデルや製品・サービスを作り上げ、会社設立から短時間で急速な成長を見せている企業を意味します。また、革新的なアイデアやビジネスモデルを確立し、世の中に大きなイノベーションを巻き起こす点もスタートアップの特徴です。

元々は起業の本場であるシリコンバレーで生まれた概念であり、主にアップルやFacebookなどのように、革新的なアイデアにより莫大な時価総額まで短時間で急成長した企業を指しています。近年は日本にもスタートアップという概念が持ち込まれ、急成長を遂げている有力な企業や革新的な技術やアイデアを持ったベンチャー企業をスタートアップと呼ぶ場合が多いです。

日本で例を挙げるとすれば、メルカリやDeNAがスタートアップの最たる成功例といえるでしょう。今後大きな成長を見込めるスタートアップを挙げるとすれば、筑波大学教授の落合氏が経営するピクシーダストテクノロジーズや、ディープラーニングの技術を活用したビジネスに取り組むプリファードネットワークスなどの企業が該当します。

いずれにせよ、設立から時間が経っていないことに加えて、「革新性」と「成長性」の高さがスタートアップの特徴と言えます。この特徴をもとに、スタートアップとベンチャー企業の違いを確認してみましょう。

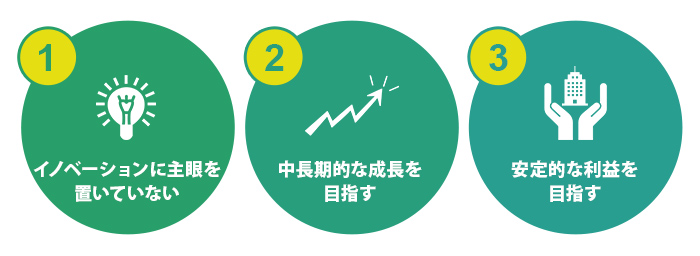

2-2 違い①:ベンチャー企業は特にイノベーションに主眼を置いていない

ベンチャー企業とスタートアップにおける一つ目の違いは、イノベーションに対する重視度です。

前述したように、スタートアップ革新的な技術やアイデアを用いて、既存のビジネスとは全く異なる価値を市場に提供しています。たとえばAppleは、遊びからインターネットまであらゆることを楽しめる「iPhone」を生み出して、折りたたみ型の機械で通話とメールを行うだけの携帯電話市場に大きなイノベーションを巻き起こしました。またGoogleは、インターネットで気軽に情報を検索できる環境を作り上げた点で、イノベーションの先駆けともいえる存在です。

革新性によるイノベーションを重視するため、設立当初からしばらくは莫大な額の赤字を生み出しているケースも多いです。研究開発や市場調査などに時間やコストを割く傾向が強いです。

一方でベンチャー企業は、そこまでイノベーションに重きをおいていない傾向があります。たとえば既存サービス同士を組み合わせたり、多少改良したような商品を販売するケースが多いです。まったく革新性がないとは言いませんが、スタートアップと呼ばれる企業よりはイノベーションの要素は小さいです。

つまりスタートアップと言った場合は、ベンチャー企業の中でも革新的なアイデアや技術を持った企業を意味している場合が多いのです。

2-3 違い②:ベンチャー企業は中長期的な成長を目指す

ベンチャー企業とスタートアップにおける二つ目の違いは、成長に対する考え方です。

スタートアップと呼ばれる企業は、短時間での成長を目指す傾向が強いです。一般的に上場までには設立から30年以上かかると言われています。しかしスタートアップ(特にIT系)の場合は、設立から10年〜15年前後という短時間での上場を果たす場合が多いです。

実際に多くのスタートアップは、数億円〜数十億円もの売り上げを設立から数年で達成しており、そのために設立初期の段階から多額の資金調達を行っています。

一方でベンチャー企業は、中長期的な成長を目指している場合が多いです。設立したばかりの時期は最低限の資金調達しか行わず、あまりリスクを負わずに経営しているケースが多いです。自己資金のみで事業を行っているベンチャー企業も多いです。大きなリスクを負わずに、堅実な経営を目指すのがベンチャー企業の大きな特徴と言えます。

2-4 違い③:ベンチャー企業は安定的な利益を目指す

スタートアップとベンチャー企業の間にある三つ目の違いは、利益に対する考え方です。

スタートアップは、短期間でのM&AやIPOにより、莫大な利益を獲得することを目指す傾向が強いです。たとえばInstagramがFacebookとM&Aを行った際には、その買収額はおよそ810億円と莫大な金額となりました。

Instagramのような巨大なM&A事例でなくても、M&Aにより事業売却を果たせば数億円規模の売却利益を得られる可能性があります。スタートアップと呼ばれる企業は、革新的なサービスを短期間で成長させて、こうした莫大な額の利益を目指す傾向が強いのです。

一方でベンチャー企業は、最終的にはIPOを目指すものの、基本的には中長期的に事業で安定的に利益を得ることを目指す傾向があります。中にはM&Aなどにより事業を売却するベンチャー企業もいるものの、スタートアップと比べると安定志向の傾向は強いでしょう。

3 ベンチャー企業に向いた会社形態

ベンチャー企業を設立するに際しては、会社の形態をあらかじめ決定する必要があります。実は会社の形態と一口に言っても、その種類は複数あり、それぞれのメリットやデメリットは大きく異なります。

この章では、ベンチャー企業に向いている会社形態について理由をくわしく解説します。

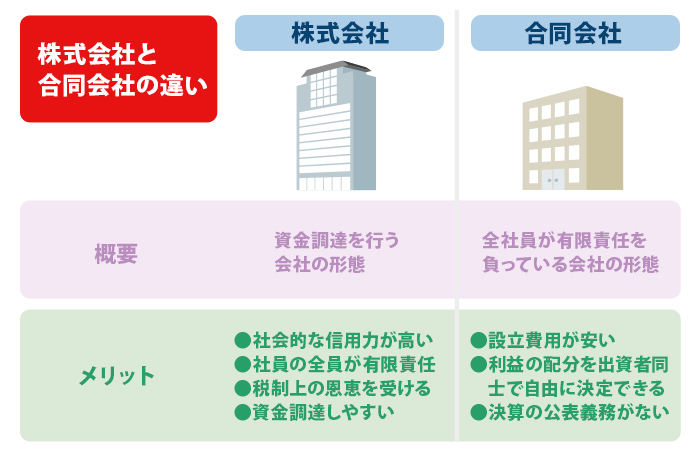

3-1 会社の形態は主に「株式会社」と「合同会社」の2種類

利益を目的とする営利法人は、主に「株式会社」と「合同会社」の2種類です。一応他にも、合名会社や合資会社などもありますが、株式会社や合同会社と比べると得られるメリットが小さいです。

まず合名会社は、社員全員が無限責任という点が致命的なデメリットとなります。無限責任とは、会社が倒産したときに、債権者に対して負債の全額を支払う責任を負うことを意味します。たとえば会社の借金が10億円あったら、社員は10億円全額を返済しなくてはいけません。自身の出資額を限度として責任を負う株式会社や合同会社と比べると大きなリスクと言えます。また、そもそも合名会社は知名度が低いため、商談の際に不利をこうむる可能性も考えられます。

有限責任社員と無限責任社員で構成される合資会社も同様に、無限責任社員が大きなリスクを負う点や知名度の低さがゆえに不利をこうむるおそれがあります。

以上の理由より、合名会社と合資会社は、ベンチャー企業を立ち上げる際にはほとんど選ばれない会社の形態です。ベンチャー企業を立ち上げる際には、株式会社と合同会社のいずれかの形態を選びましょう。

ここからは、株式会社と合同会社のどちらがより適しているかを解説します。

3-2 株式会社の概要

そもそも株式会社とは、株式と呼ばれる権利を発行することで、資金調達を行う会社の形態です。具体的には、配当を受ける権利や意思決定に関与できる議決権が付いている株式を投資家に渡す代わりに、出資してもらい会社の運営資金に充てます。

前述したように株式会社では、事業売却や剰余金の配当などの重要な意思決定については、株主総会で決定します。株主総会では賛成する議決権の割合により議案の可否が決まるため、議決権が付いた株式を多く保有しているほど行使できる権限が強くなるわけです。

つまり株式会社では、株主が意思決定の権限を持っているわけです。設立したばかりのベンチャー企業や中小企業だと経営者が大半の株式を持っているため、「株主=経営者」となるため問題ありません。ですが規模が大きいベンチャー企業や上場企業の場合は、外部の投資家が株式の大半を持っているケースがほとんどであるため、株主と経営陣が一致しません。そのため、実質的には株主が会社の所有権を持っている形となります。会社の所有権と経営権が分離することから、「所有と経営の分離」とも呼ばれます。

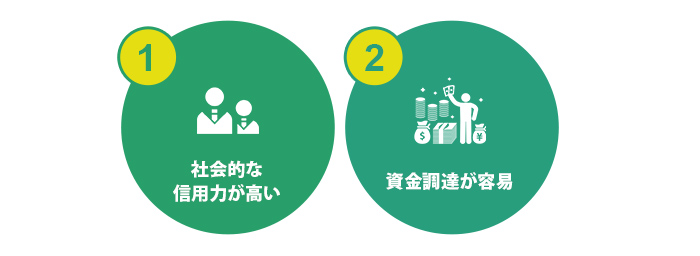

そんな株式会社を設立するメリットは、社会的な信用力が高い点です。他の会社形態や個人事業主と比べると、株式会社という名称は有名であり、ほとんどの人が知っている大企業は株式会社の形態をとっています。そのため、株式会社としてベンチャー企業を経営するだけで、融資や取引先との商談など、あらゆる場面で相手に信用してもらいやすくなります。

また、社員の全員が有限責任である点も大きなメリットです。ベンチャー企業の場合、事業をスケールさせるために多額の資金調達が必要となります。ですが、必ず成功する保証がないため、万が一資金を返済できなくなった場合のリスクは考えなくてはいけません。有限責任の場合は、負担する限度が出資額までとなるため、経営陣は大きなリスクを負わずに済むわけです。

他にも、税制上の恩恵を受ける点や、一度に多くの金額を資金調達しやすい点など、株式会社にはあらゆるメリットがあります。ただし、設立費用は後述する合同会社よりも十万円前後高いため注意が必要です。

3-3 合同会社の概要

合同会社とは、持分会社の一種であり、全社員が有限責任を負っている会社の形態です。具体的には、所有と経営が一致しており、社員の背負うリスクが相対的に小さい会社です。ちなみに持分会社とは、直接的に企業の経営に関与する人だけで出資する会社です。譲渡制限が設けられていない限り誰でも購入できる株式とは異なり、持分は経営に直接関与する人だけが所有できる決まりとなっています。

合同会社は「日本版LLC」と呼ばれることもあります。LLCとは「Limited Liability Company(有限責任会社)」を意味します。2006年に設立が解禁されて以降、設立件数が右肩上がりに上昇しており、2016年には年間で23,000社を超える数が設立されました。

そんな合同会社を設立する最大のメリットは、設立費用を大幅に安く抑えることが可能である点です。登録免許税が株式会社と比べて9万円も安い(6万円)上に、株式会社の設立で必要となる定款の認証費用(5万円)が不要となります。株式会社と比べると10万円以上もやすくなるため、少ないコストで会社設立を果たしたい方には最適です。

また、利益の配分を出資者同士で自由に決定できる点や、決算の公表義務がない点など、経営の自由度が高い点も合同会社の魅力です。ただし、株式会社と比べると知名度が低いため、取引などで不利となる可能性が高い上に、株式会社のように株式を用いて幅広い相手から資金を調達することはできません。

3-4 ベンチャー企業には株式会社が適している理由

では一体、株式会社と合同会社のどちらがベンチャー企業の設立には適しているのでしょうか?結論からいうと、株式会社の方が適しています。ベンチャー企業に株式会社の形態が適している理由は二つあります。

一つ目の理由は、株式会社の方が社会的な信用力が高い点です。前述したように、株式会社の方が歴史が古く知名度も圧倒的に高いです。加えて多くの大手企業が株式会社の組織形態をとっていることから、どうしても大半の人は合同会社と聞くよりは株式会社と聞いた方が安心します。

決して合同会社がダメというわけではないですし、外資系の日本法人などは合同会社の形態に移行しています。そのため、合同会社に対して偏見を持っていない人も多く存在します。ですが依然として株式会社の方が信用してもらいやすい以上、株式会社の形態でベンチャー企業をp立ち上げた方が無難と言えるでしょう。

二つ目の理由は、株式会社の方が資金調達が容易である点です。株式会社の場合は、株式を投資家に与えることで比較的手軽に資金を調達できます。とくに上場しているならば、インターネット上で世界各国の投資家から資金を調達できるため、事業を大きくスケールさせる上で必要なだけの資金を調達できます。一方で合同会社の場合は株式による資金調達ができないため、融資などにより地道に資金を集めるしかありません。小さい規模でベンチャー企業を経営するなら良いですが、ある程度事業を大きくしたいならば株式会社の形態を選びましょう。

4 ベンチャー企業を設立する方法・手順

ベンチャー企業を経営したいと思ったら、まずは会社を設立する必要があります。ですが株式会社や合同会社などの法人は、法律に基づいた手続きにより設立する必要があります。複数ある手続きを一つ一つこなさなくてはいけないため、手間がかかる上に初めてベンチャー企業を設立する方にとっては難しく感じられるでしょう。

そこで最後に、ベンチャー企業を設立する方法を手順に沿ってわかりやすく解説します。なお今回は、株式会社の設立について方法をご説明します。ベンチャー企業の経営に興味がある方は、ここで紹介する手順に沿って株式会社を設立してください。

4-1 事業計画(ビジネスプラン)を策定する

ベンチャー企業の設立を決めたら、まずは事業計画やビジネスプランを策定する必要があります。そもそもベンチャー企業は、ビジネスは何か達成したいことややりたいことがあって設立するものです。やりたいことが不明瞭な状態で会社を設立しても、計画性がないため事業が上手くいく可能性はとても低いです。

ただでさえベンチャー企業というのは、プロの経営者や優秀な経営者が設立しても、その成功率は1〜2割と言われています。ただでさえ難しいベンチャー企業の立ち上げを成功させるには、ビジネスプランについて具体的に策定する必要があります。基本的な事業内容はもちろんのこと、マネタイズの方法や他社との差別化、資金調達や資本計画まで、ビジネスで必須となることは網羅的に考えておきましょう。

なお事業計画を策定する際には、自社の強みや弱みのみならず、顧客のニーズや競合他社の動向など外部要因も考慮しておく必要があります。SWOT分析やファイブフォース分析などのフレームワークを適宜活用すると、外部環境も踏まえた事業計画を立てやすくなるでしょう。

4-2 会社の基本事項を決定する

ビジネスプランを策定したら、いよいよ法的な手続きを行っていきます。まず初めに行うべきは、会社の基本事項を決定することです。会社の基本事項とは、「事業目的」や「商号」、「資本金額」、「本店所在地」、などの事業を営む上で必要不可欠な情報を意味します。

事業目的とは、ベンチャー企業が行う事業の内容です。たとえば企業からシステム開発を受注している事業であれば、システム開発の受注が事業目的となります。原則的には、事業目的に記載した事業のみ経営することができます。そのため、将来的に始める可能性の高い事業についてはあらかじめ事業目的に記載しておくと良いでしょう。次に商号ですが、こちらはずばり会社名です。同じ住所に同じ名称の称号を設定する場合を除いて、基本的には自由に商号を設定することができます。

4-3 会社経営のルールとなる定款を作成する

基本事項を一通り決定したら、次に定款と呼ばれるものを作成します。定款とは、会社経営で遵守すべき根本的な規則です。簡単にいうと、会社のルールのようなイメージです。

定款に記載する内容は、「絶対的記載事項」、「相対的記載事項」、「任意的記載事項」の三種類に大別することができます。絶対的記載事項とは、記載しなければ定款全体が無効となる内容です。具体的には、商号や事業目的、発行可能株式総数などです。たとえそれ以外の部分をしっかり記載して居ても、絶対的記載事項に抜け漏れがあると、定款全体が無効となるので十分注意しましょう。

相対的記載事項とは、定款に記載しなければその事項の効力が生じない記載事項です。つまり、相対的記載事項を記載しなくても、定款自体の効力は発生するわけです。具体的には、株式譲渡の制限に関する事項や現物出資に関する事項などが、相対的記載事項となります。

最後の任意的記載事項とは、会社側が自由に記載できる事項です。役員の人数や事業年度に関して記載すべき内容があれば、定款に記載しておきましょう。

定款の記載に関する説明は以上となりますが、初めてベンチャー企業を設立する方はどのように記載すれば良いか迷う場合もあるでしょう。定款の記載方法について悩んだ場合には、税理士やコンサルタントに相談すれば的確なアドバイスを得られます。

4-4 作成した定款を認証してもらう

定款を作成したら、それを認証してもらう手続きを行います。定款の認証とは、公証人と呼ばれる人が定款の効力を認める手続きです。定款の認証を得ることで、はじめて会社の定款として正式な効力を持つようになります。なお、株式会社の設立では定款の認証が必要となりますが、合同会社の場合には不要となります。

定款の認証は、設立する会社の本店所在地がある都道府県内の公証役場で実施します。手続きを行える公証役場の具体的な場所については、「公証役場一覧 日本公証人連合会」で検索することができます。

4-5 出資金の払い込み手続きを実施する

定款の作成と認証を終えたら、次に行うのは出資金の払い込みです。出資金とは、会社設立後に事業を経営する上で必要となる資金であり、貸借対照表の資本金に該当します。事業で必要となる資金を払い込むこととなるため、金額については慎重に決定する必要があります。

株式会社の場合は資本金1円からでも設立できるものの、信用力の面でかけるため最低でも100万円くらいは払い込んでおくのがベストです。ただし1,000万円を超えると、消費税の課税事業者となって不利です。また、事業内容によっては許認可が必要となり、その要件に資本金に関する事項が含まれている場合があります。資本金の金額を決定する際は、許認可や信用力、消費税の課税有無などあらゆる要素を検討した上で最適な額を見いだしましょう。

資本金の払い込みを実施する際には、経営者自身の口座にご自身名義でお金を振り込みましょう。ご自身名義の口座に払い込みを行ったら、通帳の表紙や振込内容が記載されたページなどのコピーを行います。そして資本金の金額や日付を記した上で払込証明書を作り、そこに通帳のコピーを添付・押印すれば手続き完了となります。

4-6 登記に必要な書類を作成・準備する

出資金の払い込みを実施したら、次に登記に必要な書類を作成または準備します。登記にあたっては複数の書類が必要となるので、なるべく早い時期から計画的に書類を準備する必要があります。

ベンチャー企業の設立登記では、主に下記の書類が必要となります。

- ・設立登記申請書

- ・代表取締役及び取締役の就任承諾書

- ・代表取締役及び取締役の印鑑証明書

- ・発起人の決議書

- ・発起人の議事録

- ・監査役の就任承諾書および本人確認書類

- ・記載内容を別に記載した用紙もしくは記載事項を記録したCD-R

会社の状況などによっては、他の書類が必要となる場合もあります。ご自身で必要な書類をすべて把握するのはリスクがあるので、税理士などの専門家に相談するのがオススメです。

4-7 登記手続きを実施する

登記に必要な書類をそろえたら、法務局という場所で登記申請を実施します。法務局とは、国民の財産や身分関係を保護するために、登記や戸籍、国籍などに関する民事行政の事務などを行う機関です。

法務局は全国42もの場所に地方法務局、それ以外に出先機関である支局・出張所を設置しています。会社設立の登記申請に関しては、設立する企業の本店所在地を管轄している法務局で実施する必要があります。したがって、どこの法務局に申請すべきかを、前もって調査しておきましょう。

登記申請の手続きを実施するにあたっては、申請の期限にも注意する必要があります。具体的には、資本金の払い込みを行った日から、二週間以内に登記申請の手続きを行わなくてはいけません。万が一期限を過ぎてしまうと、100万円以下の過料が課せられる可能性があるため十分に注意しましょう。

なお登記申請の実施に際しては、収入印紙の添付が必要です。収入印紙は法務局の販売所で直接購入するか、もしくは事前に郵便局で購入することができます。 スケジュールに間に合うように、最適な方法で収入印紙を手に入れましょう。

会社設立日に特別のこだわりがある方は、登記申請書を提出する日にも気をつけましょう。登記申請書を提出した日付が会社設立日となるため、希望の設立日があればその日に登記申請を実施する必要があります。

4-8 登記後の手続きを済ませる

最後に登記後の手続きを終わらせれば、ベンチャー企業を設立するプロセスは完了となります。法律上は登記申請を実施すれば会社は正式に設立されたこととなります。ですが実務的な観点からすると、登記後もいくつか実施すべき手続きがあるので注意しなくてはいけません。

まず必須で実施すべきなのは、税務署に対して法人設立届と青色申告の承認申請書を提出する手続きです。この手続きを経ることで、正確に税金を収めることができる上に、青色申告による節税効果も得られます。

加えて、社会保険に関する手続きを実施するために、年金事務所やハローワーク、労働基準監督署に行く必要もあります。これ以外にも様々な手続きがあるので、状況に応じて手続きをこなしていきましょう。

なおどのような手続きが必要となるかは、会社の状況によって異なります。不安な方は専門家に相談しておくのがベストです。

5 ベンチャー企業ではすでに導入済み?テレビ会議・ウエブ会議用おすすめツール

新型コロナウイルス感染症対策のため、国・自治体において緊急事態宣言が発出されるなど社会生活のみならず経済活動に大きな影響が出始めました。近年は、働き方改革や生産性向上対策としてのテレワークが推進されてきましたが、今回のウイルス騒ぎで一気に存在感が増したかたちです。

テレビ会議は、会議室に専用機器を設置して映像と音声を共有して会議を行う仕組みからスタートしており、イメージとしてはテレビ電話に近いでしょう。

テレビ会議が、専用機器と専用回線、そして会議室という大げさなハードがないと成り立たない仕組みであるのに比べ、web会議は、近年のインターネット環境の整備、パソコン、タブレット端末、スマートフォンなどの端末機器の発達によって、場所を選ばず、しかも映像と音声に加えてデータのやり取りも可能となっており、そのコミュニケーションツールとしての優れた機能をもって、この分野の主流となっています。

どちらも隔地者間の情報のやり取りとはいえ、かぎられた場所間で映像と音声のみで成り立つ会議と、インターネット環境さえあれば、任意の時間と場所で情報共有やコミュニケーションがとれるツールでは明らかに利便性に差がでます。映像と音声のクオリティで言えば、現状では専用回線を使うテレビ会議のほうが上かもしれませんが、適時的確な情報のやり取りと言う観点で言えば、web会議に軍配があがるでしょう。

6 web会議等のメリットとデメリット

web会議の最大のメリットは、関係者が会議室に一堂に会する手間が省け、企業によっては出張経費や移動時間を削減することが可能だという点です。また、会議を適時的確な情報伝達の手段としてだけ捉えたとしても、インターネット環境とアプリをダウンロードした端末(種類を問わない)さえあれば、リアルタイムで複数の関係者とコミュニケーションがとれる機能は、経費の削減と高い生産性が求められる企業にとっては頼もしい味方となります。

7 web会議システム3選

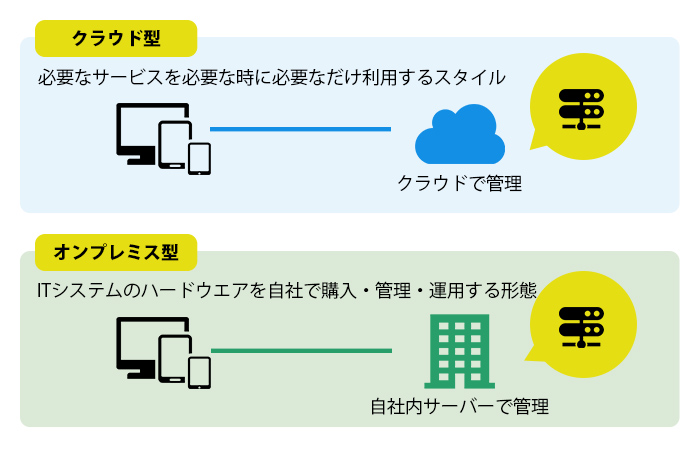

web会議システムを運用するためにはサーバが必要となりますが、これには業者との契約により外部サーバを利用する「クラウド型」と社内サーバを備える「オンプレミス型」があります。それぞれの内容について概説し、推奨ツールを紹介します。

7-1 クラウド型とオンプレミス型

クラウドというのは、インターネットを通じてサービスを利用する際に必要となるサーバや関連機器を自社(自分)で購入して管理運用するのではなく、システムを保有する外部の業者と契約を結んで必要なサービスを必要な時に必要なだけ利用するスタイルをいいます。クラウドを利用する企業が用意するのは、インターネットに接続するための環境とクラウドサーバにアクセスするためのパソコンや携帯端末等の機器だけであり、費用については契約で定めたサービス料のみです。

一方のオンプレミスとは、ITシステムのハードウエアを自社で購入・管理・運用する形態をいいます。この両者のメリットとデメリットは裏腹の関係で、クラウドはハードウエアの購入・管理・運用にかかる費用が不要で、比較的安価な利用料で便益を享受でき、オンプレミスの場合は、初期費用が高額になり、管理・運用に係る人件費が必要になるなど、中小規模事業者が補助金等の措置なしに導入するにはハードルが高いツールといえます。

費用以外では、ツール利用に係るセキュリティ問題を検討しなければなりません。オンプレミスの場合は、サーバを利用するのは自社内に限られるとともに、使用目的によってはインターネットへの接続機会も限られるため、いわゆるサイバー攻撃にさらされる危険が少なく、総じてセキュリティを高い水準で維持することが可能だと言われています。

一方、クラウドの場合、たえずインターネットを通して情報のやり取りがなされるため、情報漏洩のリスクやサイバー攻撃にさらされる機会が多くなり、オンプレミスに比べるとセキュリティ面での危険性が高いと言えます。また、クラウドを提供する業者からサービス環境を割り当てられるため、自社の都合にあわせてカスタマイズできる領域が少ないのも欠点といえます。

このほか、クラウドは初期費用を低く抑えることができるとはいえ、維持費用についてみると、捉えようにとっては高くついていることもあります。メンテナンスの有無にかかわらず毎月一定額の利用料を支払うわけですから、稼働状況によっては、オンプレミスに比べて割高となってしまうことがあります。

このようなメリットとデメリットを勘案して、どちらかの方式を選択することになりますが、新設企業の場合は、初期費用を抑えられることと、システムの管理が不要で、人件費の抑制にもつながることを考えれば、総じてクラウド方式を選択することが多いといえます。

7-2 web会議システム3選

web会議については、有料モデルと無料モデルがあります。無料のほうは、一般的な見方をすれば最低限の機能に抑えられると考えなければなりませんが、ビデオ通話に要する機器以外は原則として無料であり、用途が限られることから操作も容易である点は魅力です。パソコン、スマートフォンに対応していますが、少人数(基本的には1対1)対応が前提となっている点は留意しておく必要があります。サポートの面では、無料ということですので、有料に比べればやはり不安が残ります。

有料版と無料版が提供されているツールでは、「Skype(スカイプ)」、「Wherewby(ウエアバイ)」、「Zoom(ズーム)」がよく知られています。「Skype」は、マイクロソフト社が提供しているインターネット通話サービスで、パソコンやスマートフォンに専用のアプリケーションをダウンロードすれば使用できます。このサービスの特徴は、ビデオ通話をしながらメッセージを送る機能や、画面・画像ファイルの共有が可能で、グループビデオ通話も可能だという点です。グローバル企業であるマイクロソフト社の提供ですので、世界中の利用者の利用を前提としており、海外で利用する機会があるとしても安定したサービスが期待できます。

デメリットというか不都合があるとすれば、通話先は、20人程度まではカバーできるとのことですが、基本は1対1であるため、大人数の会議には不向きだということでしょう。また、会議への参加メンバーは全員専用のアプリケーションをインストールしなければならないため、導入時の初期設定が煩雑だということは押さえておく必要があります。

なお、Skypeの場合、有料版といってもSkype同士の通話は何時間利用しても無料であることも魅力の一つであり、携帯電話と固定電話を対象に通話する場合に、月額670円程度の料金が設定されているのみです。このように利用できる機能が多いわりに料金がほとんどかからないため、多くの企業や個人が利用しています。

「Wherewby」は、会議主催者が自由にURLを発行して相手先に送信し、相手がそのURLをクリックするだけですぐに通話が可能で、特別な登録作業が要らない点に大きな特徴があります。無料アカウントでは同時に4人まで会議に参加することが可能で、画面の共有やチャットが使えて、カスタマイズ機能も備わっているため使い勝手の良いサービスです。パソコンおよびスマートフォンに対応しています。難点をあげれば、会議ごとにURLの設定が必要であるということと、InternetExplorerに対応していないことでしょう。

Wherewbyで料金がかかるのは、フリーランス向けのプロプランとスモールビジネス向けのビジネスプランです。料金はドル表示で、前者は月額料金9.99ドル(1,070円程度)、後者は59.99ドル(6,400円程度)となっています。

「Zoom」は、かなり高いレベルでビジネスシーンを意識した造りになっているビデオ通話ツールです。日本国内における知名度はまだ低いものの、徐々に導入する企業が増加しています。高画質・高音質という点もさることながら、最も大きな特徴は一つの会議における参加者が500人(オプションで1,000人まで)可能となっていることです。

ビジネスシーンに強いということで、画面共有機能の多さも注目されます。「テキスト」、「イメージ」、「音声」、「ホワイトボード」などの共有が可能となっており、パソコン画面についてもモバイル端末にそのまま共有が可能です。料金体系は、基本(Basic)は無料、プロ(Pro)14.99ドル(1,600円)、ビジネス(Business)19.99ドル(3,400円)~、企業(Enterprise)19.99ドル~となっており、ビジネスは10人以上から最大300人まで、企業は基本的には100人以上最大で500人までの利用が可能となっています。

基本(無料)プランでカバーできるのは、グループ通話40分まで、無制限の1対1ミーティングが可能でミーティング数の制限がありません。ビデオ会議およびweb会議機能がつき、オンラインサポートもありますので、コスパの高いツールであるといえます。

8 IT導入の補助金制度

web会議ツールは紹介した3つのツール以外にも多数ありますが、経済産業省が、新型コロナ感染症拡大防止へ向けた具体的な対策に取り組む事業者を支援する補助金制度を設けています。

8-1 事業概要

この補助事業は、もともと中小企業の生産性向上を支援するための「生産性革命推進事業」の中の「IT導入補助金」がベースとなっており、新型コロナウイルス感染症が事業環境に与える影響を乗り越えるために前向きな投資を行う事業者向けに、補助率を引き上げ、特別枠を設けたものです。

事業内容としては、「サプライチェーン毀損への対応」、「非対面型ビジネスモデルへの転換」、「テレワーク環境の整備」等に取り組む事業者によるIT導入等を優先的に支援するものです。申請の対象となる事業者および申請の要件は次のとおりです。

(表1)申請の対象となる中小企業・小規模事業者等の定義

| 業種分類 | 定義 |

|---|---|

| (1)製造業、建設業、運輸業 | 資本金の額または出資の総額が3億円以下の会社または常時使用する従業員の数が300人以下の会社および個人事業主 |

| (2)卸売業 | 資本金の額または出資の総額が1億円以下の会社または常時使用する従業員の数が100人以下の会社および個人事業主 |

| (3)サービス業(ソフトウエア業または情報処理サービス業、旅館業を除く) | 資本金の額または出資の総額が5千万円以下の会社または常時使用する従業員の数が100人以下の会社および個人事業主 |

| (4)小売業 | 資本金の額または出資の総額が5千万円以下の会社または常時使用する従業員の数が50人以下の会社および個人事業主 |

| (5)ゴム製品製造業(自動車用または航空機用タイヤおよびチューブ製造業並びに工業用ベルト製造業を除く) | 資本金の額または出資の総額が3億円以下の会社または常時使用する従業員の数が900人以下の会社および個人事業主 |

| (6)ソフトウエア業または商法処理サービス業 | 資本金の額または出資の総額が3億円以下の会社または常時使用する従業員の数が300人以下の会社および個人事業主 |

| (7)旅館業 | 資本金の額または出資の総額が5千万円以下の会社または常時使用する従業員の数が200人以下の会社および個人事業主 |

| (8)その他の業種(上記以外) | 資本金の額または出資の総額が3億円以下の会社または常時使用する従業員の数が300人以下の会社および個人事業主 |

| (9)医療法人、社会福祉法人 | 常時使用する従業員の数が300人以下の者 |

| (10)学校法人 | 常時使用する従業員の数が300人以下の者 |

| (11)商工会・都道府県商工会連合会および商工会議所 | 常時使用する従業員の数が100人以下の者 |

| (12)中小企業支援法第2条第1項第4号に規定される中小企業団体 | 上記(1)~(8)の業種分類に基づき、その主たる業種に記載の従業員規模以下の者 |

| (13)特別の法律によって設立された組合またはその連合会 | 上記(1)~(8)の業種分類に基づき、その主たる業種に記載の従業員規模以下の者 |

| (14)財団法人(一般・公益)、社団法人(一般・公益) | 上記(1)~(8)の業種分類に基づき、その主たる業種に記載の従業員規模以下の者 |

| (15)特定非営利活動法人 | 上記(1)~(8)の業種分類に基づき、その主たる業種に記載の従業員規模以下の者 |

| ※1「常時使用する従業員」とは労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」を意味します。また、会社役員および個人事業主は予め解雇の予告を必要とする者に該当しないため、「常時使用する従業員」には該当しません。※2・・・省略※3上記(12)~(15)の会社形態以外の事業者については、製品・サービスの生産・提供など、生産活動に資する事業を行っていることを前提として、本事業の申請の対象となります。申請・導入するITツールは、製品・サービスの生産・提供などの生産性向上に資するものであることが必要です。 | |

(IT導入補助金2020【特別枠】公募要領:サービス業等生産性向上IT導入支援事業事務局より引用)

8-2 対象となるIT関連事業と補助率等

(表2-1) 導入するITツールの要件と補助率等

| 項目 | 内容 |

|---|---|

| 補助対象経費 | 補助対象経費は、IT導入支援事業者によりあらかじめ事務局に登録されたITツールの導入費(ソフトウエア費、導入関連費、ハードウエアレンタル費)とします。 |

| 導入するITツールの要件 | この事業においては、ITツールは「ソフトウエア(プロセス)」、「オプション」、「役務」の3区分に分類されます。この事業に申請しようとする事業者は、次の要件を満たさなければなりません。 1)3区分のうち、「ソフトウエア(プロセス)」に類するITツールを最低でも一つ以上申請すること。なお、ここでいうプロセスとは、ソフトウエアが持つ機能により生産性が向上する工程、あるいは効率化される工程のことを指します。 2)以下、3つのうち、いずれか一つに該当するITツールを最低一つ以上申請すること。 甲:サプライチェーンの毀損への対応(顧客への製品供給を継続するために必要なIT投資を行う事業) 乙:非対面型ビジネスモデルへの転換(非対面・遠隔でサービス提供するためのビジネスモデルへ転換するためのIT投資を行う事業) 丙:テレワーク環境の整備(従業員がテレワークを実践できるような環境を整備するためのIT投資を行う事業) 3)上記の1)、2)の要件を満たしていることを前提として、「オプション」、「役務」に係る各経費も補助対象となります。 4)上記の2)の甲乙丙の対応に資するソフトウエアとオプション、甲乙丙に紐づくハードウエアレンタル費用としての「役務」の経費が、補助対象経費全体の6分の1を占めていることが必要です。 《補助対象となるハードウエア》 なお、この事業において補助対象となるハードウエアレンタル費の内訳は次のa,bに限定され、これ以外の機器および周辺機器については補助対象外となります。 a:デスクトップ型PC、ラップトップ型PC、タブレット型PC、スマートフォン b:aをレンタル導入する際の付属品として、aに接続し、甲乙丙の事業に対応するためのwebカメラ、マイク、スピーカー、ヘッドセット、ルーター(Wi-Fiルーター・アクセスポイント等) |

| 補助率等 | 【補助経費対象区分】:ソフトウエア費、導入関連費、ハードウエアレンタル費 【補 助 率】:補助率:3分の2以内 【類 型】:C類型(注1) 【補助下限・上限額】:30万円から450万円 |

(IT導入補助金2020【特別枠】公募要領を参考に作成)

(注1)IT導入補助金の類型について

IT導入補助金は、今回の特別枠であるC類型のほか、原事業であるA類型とB理型があり、その概要は次の通りです。

(表2-2)IT導入補助金の類型と概要

| 類型 | 補助率 | 補助下限~上限 | 補助対象 |

|---|---|---|---|

| A類型 | 1/2 | 30万円~150万円未満 | ソフトウエア購入費用および導入するソフトウエアに関連するオプション・役務の費用 |

| B類型 | 1/2 | 150万円~450万円 | |

| C類型 | 2/3 | 30万円~450万円 | ソフトウエア購入費用および導入するソフトウエアの利用に必要不可欠なハードウエアのレンタル費用と関連するオプション・役務の費用 |

各社が提供するweb会議システムの活用は、生産性の向上を図るうえでも有益なツールとなります。利用環境については、近年はクラウド型を利用する傾向が強いとはいえ、オンプレミス型についても捨てがたいメリットが存在しますので、新型コロナ感染症拡大防止対策として措置された「IT補助金制度」を活用し、導入費用を抑制しながら、セキュリティの強化や自社に適した仕組みにカスタマイズするなど、IT化を一気に進めることも検討に値します。

9 まとめ

今回はベンチャー企業の意味や種類、設立手続きの方法、おすすめのweb会議用ツールなどについて詳しく解説しました。

ベンチャー企業とは、既存のものとは異なる商品やサービスを販売し始めた企業を意味します。スタートアップとは一見すると似ていますが、ベンチャー企業と比べてスタートアップは、革新性が高い点や成長スピードが速い傾向があります。

そんなベンチャー企業は、成長ステージによって「シード」、「アーリー」、「エクスパンション」、「レイター」という4種類に分けられます。それぞれの段階で必要な資金調達の金額や経営方針は異なるため、自社の置かれた状況に応じた行動が求められます。

ベンチャー企業を設立する際には、「株式会社」と「合同会社」のいずれかの会社形態を選ぶのが一般的です。設立費用が高いというデメリットこそあるものの、知名度の高さや資金調達のしやすさから、株式会社の方がベンチャー企業には適しています。

ベンチャー企業の設立は、「重要事項や事業プラン、定款の策定」→「出資金の払い込み」→「設立登記の実施」→「設立後の手続き」というプロセスで実施します。手順をあらかじめ把握しておけば、スムーズにベンチャー企業を設立できるでしょう。