独立をする前には退職という一大イベントが控えていますが、正しい退職手続きの方法をご存知でしょうか。退職にあたっては順序を踏んで事を進めないと、トラブルを招いてしまうことがあります。ここでは正しい退職手続きの方法を解説します。最後まで読んで、できる限り円満な退職と、気持ち良く独立するための参考としてください。

1 退職前に確認しておくこと

退職は、退職する本人にとってだけではなく、会社にとっても影響力の大きい行為です。本人の決意と行動力だけで進めてはこじれてしまうこともあります。退職によって生じる会社内の影響を少なくするために、退職前の確認事項を見ていきましょう。

1-1 就業規則や会社の引き継ぎの確認

最初に確認することは、「就業規則」上の退職に関する規定です。就業規則は会社にとっての法律にあたるものですので、本人の意向がどうであれ法律には従う必要がある、ということになります。

就業規則には、退職することを「いつまでに」「誰に」「どうやって」届け出をするかが記載されています。

なお、就業規則は会社の法律にあたるものですが、実際の法律である「民法上」においては、退職は2週間前にその意思を表示することで職を辞することができる、と規定されています。

もっとも、民法を持ち出すのは会社側が民法や就業規則といった決まりごとを守らない場合、と心得ておきましょう。最初から民法を盾に取る進め方では相手の気分を害します。できる限り円満に退職するためには、基本的に就業規則に準じるのが良いでしょう。

できる限り円満に退職するためには、自分の上司にまず相談という形で退職の意思を表明しておく、というのが一つの方法です。

上司には部下を管理している責務があり、また引き継ぎを差配しないといけません。決定事項を一方的に伝えるやり方ではこじれる元となるため、事前相談をすることによって上司の負担を少しでも軽減して心証を良くする可能性があります。

就業規則を確認し、上司に相談して退職予定日が決まったら、会社の業務の引き継ぎと、独立に向けてのスケジュールを立てましょう。独立にあたっては、会社を設立するのか、フリーランスとしてやっていくのかでは準備や資金に大きな違いがありますので注意してください。

1-2 独立と会社勤めの違いを確認

退職をして独立をする、ということは資金以外にも覚悟をも要します。会社員という立場でいる限り、業績が芳しくなくとも基本給は与えられます。また、自身の税金(所得税)や社会保険にまつわる諸々を、会社側が自分の知らないところで処理してくれています。

それ以外にも、会社に在籍しているということは何かしらの仕事を与えられているという状態を保てることになります。会社員である場合は基本的に、所属する部署によって仕事を割り振られますが、独立した場合には仕事を自分で探し出し、かつ獲得しなければいけません。

独立して仕事を得るために重要なことは、スキルを身につけること、人脈を作ることです。そのためには会社員時代から意識をして、現在の仕事を通してスキルを磨き、人脈作りや人脈作りの方法を磨くようにしましょう。

会社員時代とは全く違う業界で独立を考えている場合でも、今の職場での経験は決して無駄になりません。対人スキルはどの分野においても重要なものですので、苦手な人、嫌いな人との付き合い方を学ぶ期間と捉えるようにして、少しでも会社にいる間の時間を有意義に過ごすようにしたいものです。

1-3 独立と会社勤めのメリットとデメリットを確認

独立と会社勤めの具体的なメリットとデメリットを確認しておきましょう。退職して独立した後に、こんなはずではなかったという事態を回避するために、メリットとデメリットを踏まえておくことは重要です。

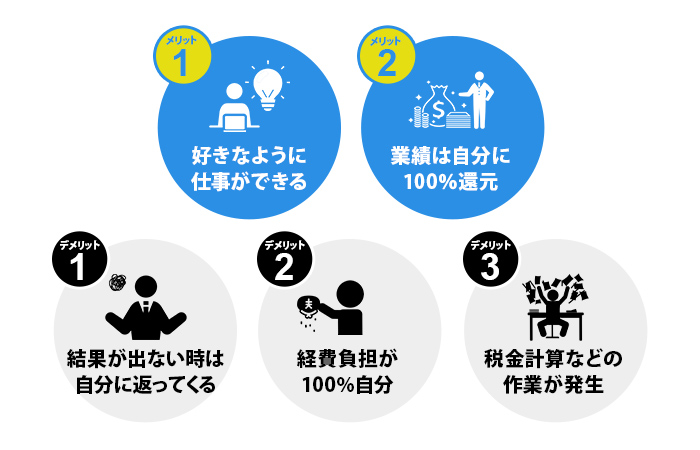

独立することの代表的なメリットは、自分の好きなように仕事をできる、ということです。何を作業するか、どれ位作業をするか、全ては自分次第です。そのため、業績も自分の日々の活動結果に直結することになります。

そして、出した業績は100%自分自身に還元されます。会社の場合は、どれだけ結果を出しても、作業時間でしか評価されない場合もあれば、他人と比べて不公平であると感じる評価を受ける場合もあります。

もし、現状の評価や作業内容に満足しておらず、正当に評価されたい、あるいは自分の好きなように作業をすることができればもっと結果を出すことができる、というスキルや見込みがあれば、独立は最適といえるでしょう。

一方デメリットは、結果が出ない場合も自身へと跳ね返ってくる、ということです。会社員で多少の失敗であれば、せいぜい自身の給与査定に影響する位で会社が傾くこともありませんが、独立の場合の失敗は事業の存続に直結する場合があります。

また、経費の負担も100%自身の負担となりますし、仕入などのために融資を受けた場合、会社を設立した場合であっても、その借入金の返済責務は実質的に自分自身へと帰するものとなります。

もう一つのデメリットは税金面です。税金面のデメリットの一つに手間の問題があります。会社員である以上は基本的に副業をしている場合を除いて、自身の税金の諸々を会社側が行っているため気にする必要がありません。

一方、独立の場合には、日々の入出金の帳簿付けから税金の算出までを自分自身で手間を掛けて(あるいは費用を捻出して専門家に依頼して)行う必要があります。

また、フリーランスの場合には自身への給与という概念が無いため、自身の活動結果(事業所得)がそのまま税金へと直結します。ここに独立の落とし穴があります。会社員の場合、毎月の給与支給時に自身の税金を原則として引かれているため、手取り額がそのまま自分の自由に使える額となります。

一方、フリーランスの場合、税金を一年間分まとめて払うことになりますので、その分を考えて預金残高を残しておかないと税金を払えなくなってしまいます。

これは会社を設立した場合にも同様のこと言えます。また会社を設立した場合には、会社としての税金と、自身への給料(役員報酬)への税金の2種類が発生します。

これは、フリーランスよりも会社の方が多額の税金を納めることになる、ということに必ずしもなる訳ではありませんが、手間としてはフリーランスよりも会社の方が掛かると言えます。会社の税金である法人税は、専門的な知識が必要になることから、税理士に代行して貰うのが確実かつ手間を減らす手段です。

フリーランスと会社設立の場合の税額の比較に関しては、様々な要素が絡んできますので、どちらが良いか事業内容と事業形態を専門家に伝えて相談するのが良いでしょう。

1-4 退職に際しての届けの違いの確認

退職の際に目にする書類には「退職届」「退職願」「辞表」の3種類があります。3種類の違いを知ることで、退職手続きへの理解も進みます。

まず「退職届」とは、退職することを表明する届けです。退職することを告げる書類ですので、上司などに退職を相談して退職日が決まった後に提出をするのが理想的な順序となります。提出先は、就業規則や上司に確認をしておきましょう。

「退職願」とは、退職を希望する旨を会社に通知するための書類です。これは必ずしも提出の必要はなく、自身が退職を申し出たことを書面で残したい場合や、退職の意思を示したい場合に会社に提出する書類となります。

退職願は退職の希望を伝えるもので、退職届は退職することの宣告ですので、退職願にはまだ撤回の余地があるものの、退職届を出した場合には後戻りのできないものと考えましょう。

「辞表」とは、社長や取締役などの経営者層が会社に自身の役職を辞することを表明する書類です。また、公務員が退職する際に提出する書類もこの辞表となります。

2 正しい退職手続きの方法

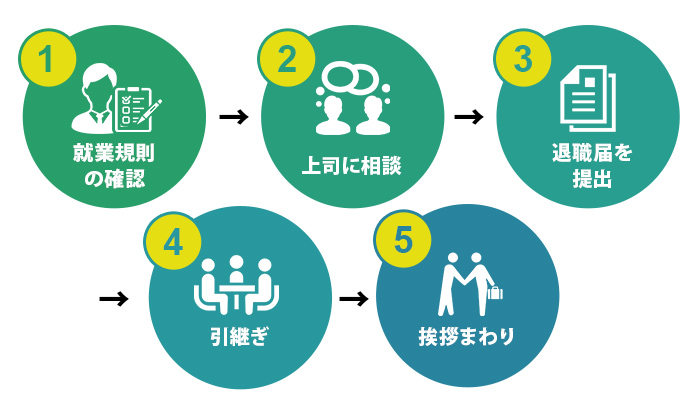

それではここからは正しい退職手続きの方法を見ていきましょう。退職手続きの第一歩は、前章でも触れたように、就業規則の確認となります。

2-1 退職に至るまでの流れ

初めに、就業規則の退職の項目で退職に際しての規則を確認しましょう。そして、円満な退職を望み、上司に相談できる環境であれば、まずは上司に退職の相談を持ち掛けましょう。

なお、就業規則によっては必ずしも退職届の提出を求めていない場合があります。しかしその場合でも、会社にとって退職届は、退職を本人から申し出たものという証となりますので、やはり提出をするのが良いでしょう。

退職届を出すか、退職することが既定路線となった後は、後任の担当者への業務の引き継ぎに移ります。顧客台帳や作業内容をまとめて、スムーズに引き継ぐ体制を整えましょう。

得意先へは後任者と一緒に挨拶に回ります。社内のお世話になった人たちにも挨拶をしておきましょう。最終日にはメールで、後任者と業務の引き継ぎの案内、今までお世話になったこと、今後の発展と健勝を祈る旨を関係者全員に送信するのも良いでしょう。

退職にあたって、一部の人とこじれることがあったとしても、自分としては引き際をきれいに、誠実に心掛けることで、見てくれる人は見てくれています。退職をして独立する場合には、前職の関係者が取引先や顧客となる場合も有り得ますので、気を配り過ぎるということはありません。

2-2 退職時に失業保険を受給できる場合がある

独立のための退職であっても、場合によっては失業保険を受給できます。退職をしてフリーランスを目指すか、会社設立を目指すかによって、受給までの手続きが少々異なります。

独立をする場合の退職の事由は「自己都合退職」となります。その場合、失業保険を受けるための手続きは「会社都合退職」と比して複雑なものとなります。最初の失業保険の受給までに約4ヶ月を要することを覚えておいてください。

フリーランスを目指す場合は、ハローワークにフリーランスを志していることを事前に説明しておく必要があります。失業保険を受給できるのは、フリーランスとして活動する前の期間となります。

フリーランスとして活動を始め後は失業保険を受給できなくなり、もし受給した場合には不正受給となりますので注意してください。

会社を設立する場合も同様に、会社設立後は失業保険を受給することはできません。そして、会社設立の準備に専念する期間も受給できません。受給できるのは、会社設立を目標としているが、そのために必要な資金を調達するなどの理由により再就職活動を行っている、という状況です。

退職後直ぐに独立して事業を始める場合は別として、多少の準備期間がある場合には一度ハローワークに相談してみると良いでしょう。

2-3 退職願、退職届の書き方

具体的な退職願、退職届の書き方を見ていきましょう。用意するものは、白の便箋と封筒、そして黒のボールペンまたは万年筆です。便箋は罫線の有るものでも無いものでも構いません。ボールペンはフリクションタイプではなく、消すことができないものを必ず選んでください。

書き出し、すなわち一番右端行には、上下位置の中央やや上よりに、「退職願」または「退職届」と書きます。タイトルの次の行には、下端に「私儀」(わたくしぎ)と記します。

その次の行には、退職願いの場合は「このたび、一身上の都合により、勝手ながら、令和××年×月×日をもって退職いたしたく、ここにお願い申し上げます。」と続けます。

退職届の場合は、上記の退職願の文書中の日付の後に、「(令和××年×月×日)をもって退職いたします。」となります。

次の行には書類を提出する日付を書きます。そして、自身の所属部署、氏名、その氏名の下には押印をし、会社名と代表者名の行を続けます。このときの自身の所属部署と氏名は、次に続く会社名と代表者名よりも下の位置になるように書くのがこの書類のルールです。

自身の所属部署以降の記載イメージは次のようになります。実際には縦書きであり、□をスペース、括弧内は注意書きとして見てください。

□□令和××年×月×日(書類提出年月日)

□□□□□□□□××部××課(自分の所属部署)

□□□□□□□□□□山田 太郎【印】(自分の氏名と捺印)

□□□株式会社××××

□□□□代表取締役社長 ○○ 〇〇殿

上記最後の「代表取締役社長」は、書類の提出先(宛名)である会社の最高責任者のことです。最後に「殿」を付けるようにしてください。会社によっては「社長」という肩書を付けない場合がありますので注意しましょう。

なお、書類中の日付は元号でも西暦でも構いませんので、社内で良く使われる方を選びます。

書類を書き終わったら、書類の上部が上側になるように折りたたみます。書類を封入する封筒には「退職願」または「退職届」と書きます。書類は上部右端が封筒表面に収まるように封入して糊止めをして、糊止め口には〆を記しておきましょう。

退職には気力と時間を要しますが、それは本人だけの負担ではありません。多くの人々に影響を与える行為ですので、気持ちよく独立へと進めるように、誠意を持って臨むようにしてください。

3 開業・会社設立時には事業目的を定める

起業するときや会社設立時に決めなければならない要素の一つに「事業目的」があります。特に会社設立を考えている場合、定款に事業目的に何を記載すべきか悩んでいる方もいると思います。

事業目的の書き方には、実は一定のルールや注意点があります。今回の記事では、事業目的の意味や書き方、種類などに関して会社設立を初めて行う方でも理解できるように解説します。

また、事業目的を記載するときのポイントや事業目的の具体例などもご紹介します。実際に会社設立を実施する際には、ぜひ参考にしていただければと思います。

4 事業目的とは

そもそも、事業目的とはどのようなものでしょうか?「事業の目的」と単純に理解している人もいるでしょうが、実はイメージしている目的とは若干異なります。

この章では、事業目的の意味や基本的な内容についてわかりやすくご説明します。事業目的について知識がある方は、読み飛ばしてもらっても問題ありません。

4-1 事業目的を盛り込む定款の概要

事業目的についてご説明する前に、まずは事業目的を盛り込む「定款」と呼ばれるものについて解説します。

定款とは、法人を経営する目的や組織の概要、活動内容、構成員、業務執行のルールなどに関する基本的な規約、ならびにその内容を電子媒体や書面に記録したものを意味します。簡単にいうと、会社法人に関わる最も重要なルールを盛り込んだものが定款です。

会社設立する際には、必ず定款の作成が必要となります。作成した定款は、発起人(会社設立の手続きを実行する人)全員が署名および押印を行った上で、公証人役場と呼ばれる場所で認証してもらいます。そして会社設立の登記時に、認証してもらった定款を添付します。会社設立が完了した後は、作成した定款の記載内容に則って、事業を運営することになります。

定款に記載する内容は、大きく分けて「絶対的記載事項」、「相対的記載事項」、そして「任意的記載事項」の3種類があります。絶対的記載事項とは、定款に必ず記載すべき事項であり、記載しなければ定款全体が無効となってしまうものです。具体的には、今回お伝えする「事業目的」に加えて、商号や本店所在地、出資金(財産)の価額や最低額、発起人の氏名や住所、発行可能株式総数が該当します。

「相対的記載事項」とは、記載しなければその事項自体が無効となるものです。たとえば、株式譲渡の制限に関する規定や現物出資の内容、役員の任期の変更に関する規定などが該当します。そして任意的記載事項とは、記載してもしなくてもどっちでも良い事項であり、事業年度や配当金、役員の人数に関する規定などが該当します。

以上からわかる通り、事業目的は必ず定款に記載しなくてはいけません。また事業目的の記載についても若干ルールがあるため、あらかじめ書き方について十分なリサーチを行なっておくのがベストです。

4-2 事業目的の意味

定款への記載が不可欠な事業目的ですが、名称のみを聞いたイメージと実際に記載すべき内容は異なります。

事業目的とは、自身の経営している会社がどのような事業を行なっているかを表したものです。事業の具体的な内容を記載するものであるため、事業を行なっている目的(商品を普及させたい、事業を大きくして利益を得たいなど)を記載する訳ではないので注意が必要です。たとえば飲食店を経営しているならば「飲食店業」、商品を販売しているならば「各種商品の販売」などと記載します。

基本的にどのような事業目的でも認められますが、最低限満たすべき項目が三つあると言われています。一つ目は「明確性」です。事業目的は、誰が見ても一目で何をしているか分かるものでなくてはいけません。あいまいであった難しくてよく分からない事業目的ではいけません。二つ目は「営利性」です。基本的に会社は、営利目的で経営される組織です。そのため事業目的には、利益を生み出す内容が記載されている必要があります。そして三つ目は「適法性」です。事業目的は法的観点から見て問題のないものである必要があります。当たり前ですが、誘拐や詐欺などの犯罪行為を事業目的にはできません。

また細かい部分ですが、事業目的にはアルファベットを原則使用できません。「Tシャツ」などのように固有名詞として成り立っているものであれば認められますが、認められるかどうかの判断を個人で行うのは困難です。余計な手間をかけないためにも、事業目的は漢字やひらがな、カタカナのみで記載しましょう。

4-3 事業目的として記載していない事業は行えない

事業目的を考える際に、特に注意すべきなのが民法第34条にある規定です。民法第34条には、事業目的に関して以下の通り書かれています(若干改変しています)。

「法人は、法令の規定に従い、定款その他で定められた目的の範囲内において、権利や義務を負う」

以上の条文より、会社法人は事業目的に記載されていない事業は行えないと考えられています。そのため、会社設立後しばらくして新しく新規事業を始めたいと思っても、事業目的を変更しない限り行えないのです。なお事業目的は、後から変更することも可能です。ただし変更や追加を行うには、定款を書き換えた上で再度陶器の手続きを行う必要があり、余計な手間やコストが発生してしまいます。新規事業を成功させるには、素早く行動することが大切となるため、定款の変更で余計な手間や時間がかかるのは回避すべきです。

後から余計な手間やコストがかかったり、それにより貴重な機会を逃すリスクを低減させるためにも、今後行う事業も想定して事業目的を決めましょう。この点については、後ほど詳しく解説します。

参考:民法第34条 e-Gov

4-4 事業目的は誰でも見ることができる

事業目的は定款に記載するだけでなく、登記簿謄本にも記載されます。そのため、見ようと思えば誰でも好きな会社の事業目的を見ることができます。

「ウチは小さい会社だから、別に誰も見ないだろう」と思う方もいるでしょうが、小さい会社だからといって誰も見ないとは限りません。たとえば融資の際に、金融機関が融資相手の定款を確認することがあります。また、新しく取引を始める際に、信用力や事業の概要を確認する目的で、相手企業の定款(事業目的)を確認するケースもあります。

いつ誰がどんな目的で見るか分からない以上、会社を設立する際にはしっかりと事業目的を記載することが求められます。わかりやすい事業目的を書くことはもちろん、本業となる事業目的を一番上に記載するなどの配慮が重要です。

4-5 事業目的の記載数に上限はない

会社をはじめて設立する方の中には、事業目的はどのくらいの数を記載すれば良いか迷う人もいます。結論から言うと、事業目的の記載数に上限はありません。極端な話ですが、1,000個以上もの数を記載しようが、反対に1つしか記載しないのも法律上問題ありません。

ただし実務的な観点から見ると、事業目的にはある程度適切な数があります。少なすぎると、先ほどお伝えした通り新規で事業を始めるときに苦労することになります。一方で多く記載しすぎても問題が生じる可能性があります。

事業目的を記載する際には、実務的な観点から見て適切な数にすることにも留意しましょう。なお事業目的を書きすぎるデメリットに関しては、後ほどくわしくご説明します。

5 【業種別】事業目的の種類

事業目的と一口に言っても、業種や業態によって記載すべき事業目的は異なります。あらゆる業種を合計すると、事業目的にはとても多くの種類があります。

今回は数ある事業目的から、主要な業種に絞って事業目的をご紹介します。事業目的を実際に書くときに参考にしていただければ幸いです。

5-1 製造業

まず初めに、製造業で使われる事業目的をご紹介します。製造業と一口に言ってもさまざまですが、主に下記のような事業目的があります。

- ・電子機器の製造

- ・機械部品の制作、販売

- ・鉄鋼材の加工、販売

- ・工業用作業機械の開発および製造

- ・プラスチック製品の製造

- ・アクリル樹脂およびエボキシ樹脂の製造

- ・アルミニウム製厨房用品の製造

- ・記憶合金の開発および製造

- ・日用品の製造および販売

- ・酒類の製造および販売

- ・自然食品の製造と販売

- ・栄養補助食品の製造

- ・インテリア雑貨の製造および販売

- ・化粧品の製造

- ・繊維製品の製造

上記のように、製造するモノの名称を事業目的に盛り込むのがポイントです。製造以外の工程(開発や販売など)も担う場合には、そちらについても記載しましょう。

5-2 飲食業

次にご紹介するのは、飲食業の事業目的です。飲食業とは、レストランや料亭など、食料品を顧客に提供するビジネスを行う業種です。単純なレストランや食堂のみならず、カフェバーや居酒屋なども飲食店に該当します。

飲食業の会社設立では、ご自身が行う飲食のジャンルに応じて事業目的を書くのが一般的です。ただしジャンルを明確に記載せずに、「飲食店経営」や「飲食店業」という事業目的を用いるのも可能です。

飲食店業の事業目的では、主に下記のものが用いられています。

- ・飲食店経営

- ・飲食店業

- ・フランチャイズによる飲食店経営

- ・居酒屋の経営

- ・バーの経営

- ・カフェの経営

- ・ダイニングバー、居酒屋、レストラン等飲食店の経営

- ・ラーメン店の経営

- ・食料品の販売

- ・食料品の小売

5-3 建設業

三つ目にご紹介するのは、建設業の事業目的です。建設業とは、建設工事の完成を請け負う業種です。建設業は細かく分けると、土木や板金、大工、舗装、電気工事など全29の業種があります。

建設業の事業を行う場合、原則「建設業許可」というものが必要です。一般的に建設業許可を取るためには、建設業法で定められた29の業種名に該当するように事業目的を記載する必要があります。自身で考えた独自の事業目的を使うと、建設業許可の取得がスムーズにいかなくなるおそれがあるので注意しましょう。

建設業法を参考にすると、建設業では主に下記の事業目的が利用可能です。自身が行う予定の商売に応じて、適切な事業目的を選択することが大切です。

- ・土木工事業

- ・建設工事業

- ・大工工事業

- ・とび・土工工事業

- ・電気工事業

- ・鉄筋工事業

- ・板金工事業

- ・塗装工事業

- ・内装仕上工事業

- ・機械器具設置工事業

- ・電気通信工事業

- ・清掃施設工事業

- ・解体工事業

とはいえ複数分野の工事を行う場合、一つ一つの文言を記載するとなると面倒ですよね。自治体によって若干異なるものの、複数の工事をひとつの事業目的でカバーすることも可能です。

たとえば「建設業」や「建設・土木工事の施工および請負」と記載すれば、すべての分野の工事を行えるようになります。将来的に他の分野の工事も請け負う可能性があるならば、最初からすべての分野をカバーするような事業目的を記載すると良いでしょう。

5-4 小売業

小売業とは、製造業者や卸売業者から仕入れた品物をお客さんに販売する事業分野です。小売店と一口に言っても、販売する商品は食料品から衣料品に至るまでさまざまです。小売店の会社を設立する際には、販売する商品の種類と「小売」という文言を事業目的に明記するのがポイントです。

具体的には、下記のような事業目的を小売店の経営では盛り込みます。

- ・食料品の小売

- ・衣料品の小売

- ・通信機器の小売

- ・金属製品の加工機器の小売

- ・日用品の販売

- ・住宅機器の小売

- ・各種商品の小売

- ・小売業

複数カテゴリーにわたって商品を販売する場合は、「各種商品の小売」や「小売業」と記載すると良いでしょう。また、製造や卸売などの工程も自社で行う場合は、小売という文言に加えて、「製造」や「卸売」というワードを盛り込みましょう。一例ですが、日用品の製造と卸売、販売までを一貫して行うのであれば、「日用品の製造および卸売、小売」と記載しましょう。

5-5 保険・金融業

次に紹介するのは、保険・金融業の事業目的です。保険業とは、生命保険や損害保険に関する商品の代理販売や募集などを行う業種です。一方で金融業とは、資金の取引を取り扱う業種であり、消費者金融や銀行などが該当します。

保険業で会社設立する際には、下記の事業目的を用います。保険業の事業目的については、ご自身の会社で取り扱う保険の種類ごとに事業目的の文言を記載しましょう。複数種類を募集・代理するならば、「各種保険の募集(代理)」と記載します。

- ・生命保険の募集

- ・生命保険の募集に関する業務

- ・損害保険の募集

- ・損害保険の代理業務

- ・海上保険の募集

- ・海上保険代理業

- ・自動車損害賠償保障法に基づく保険の代理業

- ・各種保険の代理業

一方で金融業の事業目的については、下記のものを記載します。上から数えて4つの事業目的は、金融商品取引法の規定に基づいた書き方です。第一種は有価証券の売買、第二種は集団投資スキームなどの自己募集、投資運用は投資信託の運用、投資助言・代理は投資の助言をそれぞれ行う場合に用います。

- ・第一種金融商品取引業

- ・第二種金融商品取引業

- ・投資運用業

- ・投資助言・代理業

- ・有価証券の投資、売買、保有

- ・金銭の貸付業

- ・債務保証その他の金融業

5-6 不動産業

不動産業とは、物件や土地などの不動産を売買・管理したり、そうした取引を仲介する事業です。物件や土地の購入で初期費用はかかるものの、比較的安定した収益を得られる点が不動産業の強みです。

不動産業の会社を設立する際には、主に下記の事業目的を定款に盛り込みます。複数の取引を一つの法人で行う場合には、事業目的の中に行いたい取引をすべて盛り込みましょう。

- ・不動産の貸付業

- ・不動産の売買業

- ・不動産の仲介業

- ・不動産鑑定評価業

- ・不動産コンサルティング業

- ・宅地造成、分譲および販売

- ・アパート、マンションの管理

- ・宅地建物取引業

- ・不動産の売買、賃貸、仲介および管理業

5-7 情報サービス(IT)業

情報サービス業とは、情報の収集や加工、分析、顧客への提供を行う事業や、そうした情報の管理を行うシステムを開発・提供する事業です。具体的には、フォフトウェアやハードウェアなどの提供や市場調査、Webマーケティングなどを行う会社が情報サービス業に該当します。ざっくりとしていますが、要はインターネットやコンピュータに関連する事業と言えます。

初期費用をあまりかけずに始めることができる上に、小さな規模から事業を行えるのが情報サービス業の特徴です。そのため、サラリーマンが副業で行うケースにも適した業種であると言えます。

情報サービス業で用いられる事業目的は主に以下です。

- ・各種情報の収集および提供

- ・情報処理に関する研究および開発

- ・情報提供サービス

- ・市場調査

- ・オウンドメディアの企画および運営

- ・マーケティング企画業

- ・宣伝広告事業

- ・ソフトウェアによる情報収集

- ・データベースの検索業

5-8 コンサルティング業

コンサルティング業とは、企業や公的機関の依頼に応じて、的確なアドバイスを提供する事業です。コンサルティングの対象となる分野は、経営やマーケティング、業務、営業、人材育成、ITなど多岐に渡ります。

他のビジネスよりも初期費用をかけずに始めることができるため、ある程度実績を積んだサラリーマンがコンサルティング業で会社設立するケースは少なくありません。ただしいずれの分野でも高い専門知識や経営者的な視点が必要となるため、会社設立後に成功するのは簡単ではありません。

- ・経営コンサルティング業

- ・マーケティングに関するコンサルティング業

- ・業務コンサルティング業

- ・営業コンサルティング業

- ・人材育成コンサルティング業

- ・ITコンサルティング業

5-9 農業

次にご紹介するのは、農業で使われる事業目的です。農業とは、土地(農作地)を利用して、植物の栽培や家畜の飼育を行う事業です。具体的には、野菜や果物、穀類の生産や販売、牛や豚などの食用肉の生産や加工を行います。

農業の会社を設立するときには、主に下記の事業目的を定款に盛り込みましょう。

- ・農業

- ・園芸農業

- ・畜産業

- ・農業および畜産業

- ・農産物の生産および販売

- ・畜産物の製造および販売

- ・農業生産の受託

- ・牧場の経営

- ・水田の経営

- ・キノコ類の生産および販売

5-10 派遣業

派遣業とは、会社に登録している労働者を他社に派遣する形で収益を得る事業モデルであり、正式名称は「労働者派遣事業」です。労働者派遣事業を行うためには、法律に基づいて厚生労働大臣の許可を得る必要があります。手軽に行えるイメージのある派遣業ですが、実際には法的な手続きが必要となるので注意しましょう。

- ・労働者派遣事業

- ・一般労働者派遣事業

- ・特定労働者派遣事業

- ・一般および特定労働者派遣事業

- ・人材派遣業

- ・学習塾講師の派遣業務

- ・技術者の派遣事業

- ・講師等の人材派遣業務

一応派遣業の事業目的は自由に記載できるものの、これから会社設立する場合には「労働者派遣事業」を用いるのがオススメです。というのも、法律的な正式名称が「労働者派遣事業」であるからです。

人材派遣業や技術者の派遣事業と記載するのも、登記手続きの観点では問題ありません。ただし窓口の担当者から正式名称に変更するように指摘される可能性もあります。後から面倒な修正を行いたくないのであれば、最初から正式名称を事業目的に記載しておくのが良いでしょう。

5-11 その他

主要な業種の事業目的は以上となります。しかし世の中には、ここでお伝えした以外にもさまざまな業種や事業があります。上記でお伝えした以外の事業を行う際には、実態に即してご自身で事業目的を記載する必要があります。

参考までにこの項では、上記以外の業種や事業で用いられる事業目的を一部ご紹介します。上記10業種に該当しないビジネスで会社設立したい方は、こちらを参考にしてください。

- ・スーパーマーケットの経営

- ・保育所の経営

- ・イベントや展示会等の企画および運営

- ・知的財産権に関する価値評価およびコンサルティング業

- ・スポーツ選手のマネジメント業務

- ・グラフィックデザインの企画および制作、販売

- ・新規事業およびベンチャービジネスへの投資

- ・ビジネスモデルの研究および企画

- ・M&Aの仲介およびアドバイザリー業務

- ・海外市場におけるリスク精査の業務

- ・通信教育の斡旋

- ・国内外投資先の斡旋

- ・自動車の運転代行

- ・集金代行業務

- ・フィットネスクラブの企画および運営

6 事業目的の書き方

事業目的を一から書くときは、一体どのようなプロセスで書くのでしょうか?はじめて会社設立する方は、事業目的を書くときのプロセスをご存知ではないと思います。そこでこの章では、一から事業目的を書く場合のプロセスをわかりやすくお伝えします。明確でわかりやすい事業目的を書きたい方はぜひ参考にしてください。

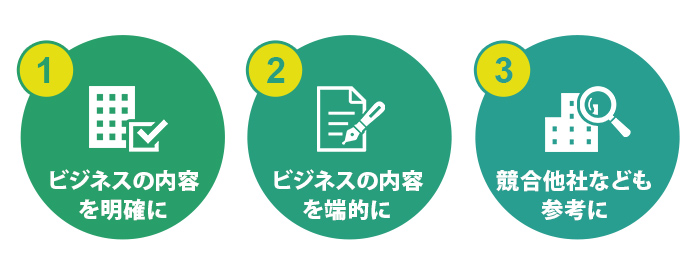

6-1 会社が行うビジネスの内容を明確にする

まず初めに行うべきは、会社が行うビジネスの内容を明確にすることです。先ほどお伝えした通り、事業目的は誰が見ても一目でどのような事業を行なっているか明確に分かるものでなくてはいけません。難解な専門用語を多用したり、曖昧で不明瞭な事業目的ではいけません。

明確な事業目的を定款に盛り込むには、経営者自身がどのような事業を行いたいかを明確に把握している必要があります。ビジネスの内容を明確にする方法は様々ですが、オススメは「誰に・何を・どのように提供するか」という観点から事業内容を考える方法です。この3つの軸で考えることで、事業の内容をご自身で明確に理解できるようになります。たとえば「カレー好きな人に、本格的なカレーを、自身の店舗で提供したい」とすれば、「本格的なカレーの販売を自社店舗で販売する」というビジネスモデルを明確にできます。

ビジネスの内容を明確にすることで、わかりやすい事業目的を記載できるだけでなく、自社の経営戦略やマーケティング施策を考えることにも役立ちます。単に事業目的を書くためのみならず、経営やマーケティングの観点からもご自身が行いたいことは明確にしておきましょう。

6-2 ビジネスの内容を端的に表す

ご自身が行いたいビジネスの内容を明らかにしたら、その内容を端的にまとめましょう。「事業目的の種類」でご紹介したように、事業目的は行う事業の内容を非常に端的に表すものです。事業の内容を事細かに書いていては、事業目的とは呼べないのです。

たとえば先ほどの例だと、「本格的なカレーの販売を自社店舗で販売する」というのはあくまでビジネスモデルであり、事業目的としては冗長であるため、やや不適切です。この場合、「飲食店業」などのように、ご自身が行いたいことを簡潔にすることで事業目的となります。

6-3 競合他社なども参考に事業目的を記載する

ビジネスの内容を端的に表せば、基本的には明確でわかりやすい事業目的が完成します。しかし事業の内容次第では、いまいちしっくりくる事業目的が思いつかないこともあるでしょう。

そんな時には、同じまたは類似する事業を行う競合他社を参考に、事業目的を記載すると良いでしょう。競合他社を参考にすることで、自社にとって適している事業目的を定款に盛り込むことができます。

競合他社の事業目的については、各社のホームページに載っているケースが多いです。もしホームページに載っていない場合は、法人登記簿を取り寄せて閲覧するのもできます。ただし登記簿を取り寄せる際には手数料が必要となるので注意しましょう。

もしくは、下記の会社目的検索(定款・登記記載目的事例検索サービス)というサイトを参考にするのも一つの手です。検索ボックスに自社のサービスに関するキーワードを入れれば、そのキーワードに適した実際の事業目的を検索できます。事業目的をどのようにすべきか迷ったら、このようなサービスを用いて他社を参考にしてみましょう。

7 事業目的を決める際のポイント

事業目的を決める際には、いくつか注意すべきポイントがあります。ここでご紹介するポイントを押さえておかないと、融資や取引などで不利益を被ったり、後から事業目的を変更するのに余計な手間や費用がかかったりします。

少しでも面倒なトラブルを回避するためにも、事業目的を決める際には最低点いくつかのポイントを押さえておくのが重要です。事業目的を決める際には、下記5つのポイントを押さえましょう。

7-1 何をしているのかが一目でわかるように書く

前述しましたが、やはり何と言っても何をしているかが一目でわかるように事業目的を記載することが非常に重要です。事業目的は、その会社が行なっている事業内容を端的かつ明確にわかるように表したものです。

事業目的は誰でも閲覧できるため、取引先や融資を受ける金融機関からも当然見られる可能性があります。一目で分からない事業目的にしてしまうと、何をしているか分からない会社であるとみなされて、結果的に取引の話が白紙になったり、融資を断られてしまう可能性があります。

取引や資金調達をスムーズに済ませるためにも、会社設立時の事業目的は明確さを意識して盛り込みましょう。

7-2 許認可や届け出が必要でないか確認する

事業目的を記載する際に注意すべき二つ目のポイントは、許認可や届出が必要な事業ではないか確認することです。許認可とは、ある事業を行う上で必要となる許可や認可などを意味します。許認可が設定されている事業を行うには、あらかじめ行政機関から許認可を得なくてはいけません。

許認可や届け出が必要な事業を行う場合、原則許認可や届け出に応じた事業目的を定款に記載する必要があります。たとえば前述したように、派遣業を経営する場合には「労働者派遣事業」という文言を事業目的に記載しなくてはいけません。

さらにいうと、同じ業種の中でも行う事業内容によって記載すべき事業目的が異なるケースもあります。たとえば介護業界では、訪問介護と介護老人福祉施設の経営では記載すべき事業目的が異なります(前者は「介護保険法に基づく居宅サービス事業」、後者は「介護保険法に基づく施設サービス事業」)。事業目的を考えるときは、こうした細かい許認可の決まりについても調べなくてはいけません。

また事業目的の内容は、社会保険の団体に加入する際に見られることもあります。加入条件として、事業目的に所定の項目を記入していることを条件としている団体も存在します。そうした社会保険団体に加入するならば、あらかじめ必要な事業目的を定款に含めておくことが必要です。

最後に、主な許認可が必要な事業内容と、記載すべき事業目的の例をいくつかご紹介します。

- ・派遣業→労働者派遣事業

- ・古物商→古物営業法に基づく古物商

- ・酒類の販売→酒類の販売業

- ・理容業→理容室の経営

- ・宿泊施設の経営→旅館その他宿泊施設の経営

許認可や届け出が必要な事業で会社設立する際には、事業目的の記載に十分注意しましょう。

7-3 今後始める可能性のある事業についても盛り込む

こちらも先ほど軽く触れましたが、今後始める可能性のある事業については、必ず事業目的に盛り込みましょう。

近年はIT技術の進歩や経済の国際化などの影響により、一つの事業で長期にわたって利益を獲得し続けるのは難しくなっています。そのため大手企業を中心に、別業種での新規事業を始めるケースが増加しています。

民法の規定上、事業目的として定款に盛り込んでいない事業は行うことができません。あとから新しい業種の事業を行う場合、事業目的を定款に追加することはできます。しかし事業目的を加えるには、株主総会の決議や登記申請などの面倒な手続きが必要です。

あとから面倒な手続きを行うならば、会社設立の時点で今後始める可能性のある事業については、事業目的に記載しておく方が賢いでしょう。あらかじめ今後行う可能性のあるビジネスを考えておくことは、事業目的以外の観点でも有益です。今後の経営について長期的な視点で考えられるようになりますし、環境の変化にもスムーズに対応しやすくなります。

長期的な目線で経営するためにも、今後行う可能性のある新規事業も考慮した上で事業目的を考えましょう。

7-4 書きすぎると信用力が低下するリスクあり

前項では、今後進出する可能性のある業種を考慮して、事業目的を決めるべきであるとお伝えしました。しかし事業目的を定款に書きすぎると、かえって信用力が低下する可能性があるので注意が必要です。

「今後どんな事業を行うか分からないから、あらゆる業種の事業目的をできる限りたくさん盛り込んでおけば良いだろう」と思うかもしれません。しかし事業目的を書きすぎると、どのような事業を行なっている会社かわかりにくくなり、取引先からの信用を失ったり、金融機関からの融資を受けるのに不利となる可能性があります。

たとえば本業が飲食業の場合、「飲食店の経営」という事業目的のみ定款に記載されていれば何をしている会社かは一目瞭然です。今後進出する業種も含めて10個くらいの事業目的があっても、ある程度何をしているかは判別つきます。

しかし事業目的で50個とか100個以上になると、何をしているか分からない会社と見られてしまいます。何をやりたい会社か分からないと、取引先や金融機関は不安になり、結果的に取引や融資に消極的になります。

ある程度は将来のことも考えて、今やっていない事業目的を含めるのも良いですが、あまりにも盛り込みすぎると、かえってデメリットとなるので十分注意しましょう。会社設立のタイミングでは、事業目的の数は5〜15個程度がちょうど良いでしょう。

7-5 「前各号に附帯関連する一切の事業」を入れると便利

ここまでお伝えした通り、事業目的の数が少ないと今後新規事業を始める際に手間がかかり、逆に多すぎると信用力を失ってしまいます。

そうなると、「今後の展開なんてわからないし、どうすれば良いか判断できなくなる」と思う方もいるでしょう。そこでおすすめなのが、定款に「前各号に附帯関連する一切の事業」という事業目的を記載する方法です。

「前各号」はそれよりも前に記載したすべての事業目的、「附帯」とは、主な物事に伴って生じる物事をそれぞれ意味します。つまり「前各号に附帯関連する一切の事業」という事業目的を定款に盛り込むことで、事業目的に記載していないビジネスでも、それ以外の事業目的と関連があれば、定款を変更しなくても始めることができるのです。

関連性を判断するのは簡単ではありませんが、入れておくことで新規事業を定款変更の手間や費用をかけずに行える可能性が高くなります。少しでも面倒やコストを削減する目的で、この事業目的を定款に記載しておくのは賢い選択肢です。

8 事業目的を変更・追加する場合の手続き

一度決めた事業目的は、会社設立後に変更することが可能です。この章では、事業目的を後々変更または追加する際に必要な手続きを順番に解説します。会社設立後に事業目的の変更や追加が必要となった際には、ここでご説明するプロセスを参考にしてください。

8-1 株主総会の招集

事業目的を変更する場合、まず最初に行わなくてはいけないのは「株主総会の招集」です。株主総会とは、株主が構成員となって会社の重大な意思決定や基本方針の決定を行う機関です。

株主会社では、経営者ではなく株主が実質的な意思決定権を持っています。事業売却や資本金の変更などは、株主同士の意向によって進められることとなります。ただし中小企業では、経営者自身がほとんどの株式を持っているため、会社の所有権と経営権が一致している(所有と経営の一致)といえます。

事業目的の変更も会社にとっては重大な事柄であるため、株主総会による決議が必要なのです。株主総会の招集は、原則株主総会を開催する日の二週間前(非公開企業の場合は一週間)までに行う必要があります。ちなみに非公開企業とは、すべての株式に譲渡制限を設定している企業を意味しており、大半の中小企業が非公開企業に該当します。

招集通知の方法は、基本的に書面で行う必要がありますが、状況次第では電話やメールなどで実施するのも可能です。また全株主の同意があれば、招集通知を実施せずに株主総会を開催することも認められています。

なお株主総会を招集する際には、下記の事項を招集通知に記載する必要があります。

- ・株主総会の日時と場所

- ・株主総会の開催目的

- ・株主総会に出席しない株主が書面または電磁的方法によって議決権を行使できる旨

- ・法務省令で定める事項

8-2 株主総会の開催と決議

株主総会の招集をかけたら、次に株主総会を開催し、事業目的を変更する旨を決議します。会社法上、株主総会はどこでも自由に開催することができます。ただし、開催場所を決定した理由について株主に説明する義務が課されるケースもあります。

株主総会で行う決議には、大きく分けて「普通決議」、「特別決議」、「特殊決議」の三種類があります。普通決議とは、議決権の過半数を有する株主が出席し、議決権の過半数の賛成が必要となる決議であり、剰余金の配当や会計参与の解任、計算書類の承認などが普通決議により決まります。

特別決議とは、議決権の過半数を有する株主が出席し、議決権の3分の2以上の賛成が必要となる決議であり、事業譲渡や組織再編、資本金の減額などが特別決議により決まります。そしてより厳しい要件が設けられているのが特殊決議であり、株式譲渡の制限に関する事項などが特殊決議で決められます。

事業目的の変更は定款の変更に該当するため、特別決議が必要となります。ある程度要件が厳しいため、たくさんの株主がいる場合には、事業目的の変更について合理的な理由を説明できるようにしておくのが良いでしょう。

最後に行う「変更登記申請」では、株主総会で決議した内容をまとめた「議事録」が必要となります。したがって、株主総会で事業目的の変更について無事賛成を得られたら、忘れずに議事録を作成しなくてはいけません。なお株主総会の議事録には、主に下記の事項を記載します。

- ・株主総会の議長の氏名

- ・議事録を作成した取締役の氏名

- ・株主総会の開催日時と場所

- ・出席した役員たちの氏名(名称)

- ・議事の経過と結果

- ・監査役などが述べた意見や発言

8-3 法務局で変更登記申請を行う

株主総会で事業目的の変更を決議し議事録を作成したら、法務局で変更登記申請を実施します。

法務局とは、法務省の地方組織として、登記や国籍、戸籍などの民事行政業務を執行する組織であり、全国42ヶ所に地方法務局を持っています。また、その出先機関として支局や出張所もあります。一方の変更登記申請とは、登記の形式の一種であり、法務局に登記している内容に変更があった際に、変更した旨を再び登録する目的で行うものです。

事業目的を変更すると定款の内容も変わるため、必ず変更登記申請を行い、登記の内容を最新のものにする必要があるのです。なお事業目的を変更した際の登記申請は、変更日から起算して2週間以内に、本店所在地を管轄する法務局で実施します。期限内に登記申請を実施しないと、後々ペナルティの罰金を科されるおそれがあるので注意しましょう。本店所在地を管轄する法務局については、法務局のホームページ内の「管轄のご案内」というページから探すことが可能です。

事業目的を変更するときには、主に下記の書類提出が必要です。

- ・登記申請書

- ・株主総会議事録

- ・株主の氏名または名称、住所および議決権の数などを証明する書面

- ・委任状(司法書士などの代理人に登記申請を委任した場合のみ必要)

登記申請書には、会社の商号や本店所在地、登記の事由(目的の変更)、登録免許税の金額、添付書類の概要、代表取締役や申請人の氏名と住所を記載します。なお登記申請書は、法務局が公開している記載例を参考に、A4サイズの用紙を使ってご自身で作成しなくてはいけません。

また、株主の氏名または名称、住所および議決権の数などを証明する書面も提出が必要となります。こちらは株主リストとも呼ばれており、主要な株主について「氏名(名称)」、「住所」、「株式数」、「議決権数」、「議決権割合」などを記載します。

事業の運営や業務が忙しく、登記変更手続きを行う時間がない場合には司法書士などの専門家に委任できます。ただしその場合には、委任状の提出も必要となります。なお司法書士に依頼すると、登録免許税とは別に費用がかかります。

9 まとめ

今回の記事では、退職手続きの方法と会社を設立するときの事業目的の書き方や種類、決めるときの注意点などを解説しました。

事業目的とは、会社が行なっている事業内容をわかりやすくまとめたものであり、定款への記載が必須となるものです。事業目的として記載していない事業は原則行えないため、今後始める可能性の高いビジネスについては事業目的の項目に含めておくのがベストです。

ただし事業目的は、取引先や金融機関など、誰でも自由に観ることができます。よって書きすぎると、逆に信用力が低下する場合もあるので注意です。「前各号に附帯関連する一切の事業」という文言を事業目的に含めることで、直接的に記載していない事業であっても、他の事業と関連があれば行えるようになるのでオススメです。

また業種には製造業や派遣業などさまざまありますが、業種によって記載すべき事業目的は異なります。実際にビジネスを始めるときは、自社の業種に応じて最適な事業目的を記載しましょう。類似の事業を行う他社の事業目的を参考にするのも一つの戦略として有効です。

そのような事業目的は、会社設立後に変更または追加することが可能です。ただし株主総会の招集や決議、変更登記の手続きなどが必要です。とくに株主総会では「特別決議」が必要となるので、株主が分散している場合には説得が必要となります。また、変更登記申請では必要な書類が複数にわたる上に、各書類の記載内容が複雑です。はじめての会社設立で不安な方は、司法書士などの専門家に相談するのがオススメです。