政府主導により副業解禁の動きが広がっています。副業として不動産の賃貸運用を考えている方もいるでしょう。しかし、不動産の売買にあたって避けて通れないのが税金の問題です。また副業を始めようとしたときに高い壁となるのが確定申告です。

今回は不動産所得と、不動産所得における確定申告のポイント、不動産売却にかかる税金の内容と節税方法を解説します。是非最後まで読んで、確定申告の理解、及び最大限の利益そして税金の抑制に繋げてください。

1 不動産所得とは

法人の利益に対しては法人税が課されるように、個人(個人事業主)の利益(以後、所得と呼びます)に対しては「所得税」が課されます。

所得税は、個人自身で(あるいは税理士が代行して)所得と所得に基づいた所得税を算出して、その所得税の申告書(所得税算出の根拠となる書類)を税務署に提出する必要があります。これを「確定申告」と言います。

所得税では所得の内容に応じて次の10種類に分類されています。ここで取り上げている「不動産所得」とは、その10の分類の内の一つです。

- 利子所得…公社債や預貯金などの利子

- 配当所得…株式や証券投資信託、出資金などの配当金

- 不動産所得…不動産を貸し付けたことによって得た所得

- 事業所得…事業を営んだことによって得た所得

- 給与所得…給料や賞与など

- 退職所得…退職によって授受した退職金など

- 山林所得…所有する山林を売却したことによる所得

- 譲渡所得…機械設備や家屋を売却したことによる所得

- 一時所得…生命保険の一時金や競馬・競艇の払戻金

- 雑所得…上記9つのどれにも該当しない所得。年金や印税、講演料など。

不動産所得は更に次の3つに大別されます。

①土地や建物を貸し付けたことによる所得

②地上権などを設定して貸し付けたことによる所得

③船舶や航空機を貸し付けたことによる所得

①の具体例にはビルやマンション、駐車場などの貸付があります。

次の②は、他人名義の土地ではあるものの、その土地において自身が工作物や建物を所有する場合には他人名義の土地を使用する権利を設定することができ、その権利を貸し付ける、というものです。

③を不動産という範疇に含めるには抵抗があるかもしれませんが、これには理由があります。

①も②も登記をする(登記事項証明書を取得する)ことで自身の権利を証明するものです。船舶も航空機も、所有するにあたっては船舶登記と航空機登録原簿という登記手続きを行う必要があるため、登記という括りの中で不動産と同じ扱いを受けている、ということになります。

さて、不動産所得ですが、その所得の規模が個人レベルのものであるか事業レベルのものであるかによって所得税の算出方法に違いが生じます。更に、不動産所得ではあるものの、場合によっては10の所得税の分類上の「雑所得」に分類されることがあります。

不動産所得における個人規模と事業規模の切り分け、また不動産所得と雑所得の切り分けのポイントと違いとは何でしょうか?

2 不動産所得の切り分けのポイント

不動産所得では、貸付規模が大きい場合には事業扱いとなり、事業所得として分類されることになります。ここでいう「貸付規模が大きい」とは次の意味になります。

- 戸建ての場合、不動産所得は4棟まで、事業所得は5棟以上

- アパートやマンションの場合、不動産所得は9室まで、事業所得は10室以上

- 駐車場の場合は5台分がアパート・マンションの1室分とみなされる。すなわち、不動産所得は49台まで、事業所得は50台以上

例えば、マンション1室に付き駐車場2台の貸付契約のマンションを5室貸し付けする場合は、マンション7室分となります。

なお、事業所得に該当する条件は規模だけではありません。他にも、建物の賃貸の場合には賃貸だけではなく食事も提供(=役務の提供)していることが事業所得と見なされることになります。

また、駐車場賃貸の場合は、駐車している車両に傷が付いた場合の責任を経営者が負う場合には事業所得となります。

そして、管理者を常駐している場合や、一定時間ごとに駐車料金を取るように課している場合も、駐車場賃貸以上の役務提供と見なされて、事業所得に該当することになります。

以上のように、建物や土地の賃貸には不動産所得と事業所得とが混在する場合があります。そのため、一個人が複数の不動産賃貸を行う場合は、賃貸内容ごとに不動産所得と事業所得とに区分して所得を分類分けする必要があります。

それでは次に、不動産所得と事業所得の扱いの違いを見ていきますが、その前に確定申告の2つの申告方法、「白色申告」と「青色申告」について説明します。

所得を確定する上では、収入だけではなく収入を得るための必要経費と、各種控除を勘案することになります。所得とは、収入から経費をマイナスし、更にそこから控除額をマイナスして導き出すものだからです。

経費については後ほど詳しく触れることとして、ここでは控除の一つである「青色申告控除」について取り上げます。まず「青色申告」とは、確定申告を行う際の税務署への申告方式の一つです。

申告方式には他に、青色申告の届けを税務署に行わない場合に自動的に選択することになる「白色申告」があります。白色申告の特徴とメリットは、収入や経費をより簡易に記述することのできる「単式簿記」を採用することができることです。

対して青色申告は、まず税務署へ青色申告とすることの届け出を行う必要があり、そして収入や経費をより詳細に(複雑に)記述する「複式簿記」により確定申告を行うものです。

白色申告よりもハードルが高く思える青色申告ですが、メリットは大きく、青色申告控除という最大65万円の控除を得ることが出来ます。白色申告の控除額は10万円ですので、このメリットの大きさが分かるでしょう。

さて、話を戻して不動産所得と事業所得ですが、この2つの所得にも青色申告控除は適用され、65万円の控除を受けることができます。

ですが、不動産所得を算出した結果マイナスとなる場合には、税の公平さの観点から、不動産所得ではなく青色申告控除が適用されない雑所得となります。このときの控除額は10万円となります。

事業所得ではなく不動産所得に該当する場合には、最終的な所得額を注意するようにしてください。

3 不動産所得の確定申告のポイント

この章では不動産所得における確定申告のポイントを解説していきます。

確定申告を行う上で大事なポイントは、何と言っても収入と経費、そして控除をしっかりと整理・理解することです。

3-1 不動産所得における収入とは

不動産による収入には、前章で取り上げた建物や土地、借地権、そして船舶や航空機の賃貸がありました。

それ以外にも、賃貸借契約を締結した場合に、後日返還する必要のない頭金や礼金、名義書換料なども収入となります。後日返還をする敷金などは収入とはなりません。

他には、契約更新時の更新料や、賃貸借料とは別の共益費や電力水道代、保守費用も不動産所得における収入の対象となります。

3-2 不動産所得における経費とは

経費には固定資産税や修繕費、そして会計の独特の考え方である減価償却費などがあります。

固定資産税とは所有している土地や建物に掛かる地方税です。それぞれの現在価額を基準に税額が決定します。

土地の現在価額は3年に一回、路線価を元にして現在価額が決まります。通常、大きな増減はありません。

建物も土地と同様に3年に1回、再建築価格という価値基準を元にして現在価額が決まります。こちらは原則として価値の見直しごとに価格が下がるようになっています。

なお、マンションなど鉄筋造りのものは価値が下がりにくく(=税金も下がりにくく)、戸建てで木材造りのものは価値が下がりやすい(=税金も下がりやすい)ようになっています。

また、建物でも取り外し可能な高額な設備(エアコンなど)や、駐車場の立体収納装置等の設備には固定資産税とは別枠の「償却資産税」という税金が掛かることになります。償却資産税も固定資産税と同様にその年の現在価額を元に税額が決まります。設備ですので、経年劣化により価値は毎年下がる(=税金も下がる)ことになります。

他の不動産所得における経費には、建物の管理・メンテナンスの管理費や、建物や償却資産の修繕費も経費となります。なお、修繕費とは原状復帰、あるいは現存価値を超えない程度の改修費を指します。

建物の構造自体に手を加えるような増築や改築を行った場合には資産価値の増加となります。その場合、自治体の担当者立会のもと現存価値の再評価が行われ、固定資産税の見直しも行われます。

建物や設備に掛けている火災保険や地震保険などの損害保険料も経費の対象です。

ただし、複数年の保険料を一括で支払っている場合には、各年度の日数で按分する等して当年度分の経費を算出する必要があります。

建物や付随設備は会計上、「減価償却」と呼ぶ経費処理を行います。減価償却とは、その年における価値の下落や機能の摩耗分を費用として計上することで、この費用のことを「減価償却費」と呼びます。

不動産購入用の借入金の当年度分の利子額も経費となります。但し、当年中の不動産所得が赤字となる場合には土地の購入にかかる利子は経費から除外されます。

家賃の徴収業務や入居者間のトラブル対応などを管理会社に委託している場合は、その費用も経費となります。

上記以外にも、不動産を運営する上で発生する諸費用(書類発送時の通信費や折衝等による交通費等)も経費となりますので、領収証とは保管するようにし、裏面に何のための費用かメモしておくようにしましょう。

3-3 不動産所得の税額の算出方法

収入と経費の情報が揃ったら、まず収入から経費をマイナスします。この額を所得と言います。更にこの所得から各種控除をマイナスしたものを「課税所得」と呼びます。

課税所得が、不動産所得を初めとした各所得の所得税算出の根拠額となります。また、控除には前章にて取り上げた青色申告控除などがあります。

具体例を上げてみましょう。不動産収入が500万円、経費が100万円で、青色申告を適用している場合の税額を考えてみます。収入は上記不動産収入のみとし、控除は青色申告控除(65万円)と基礎控除(収入がある場合に自動的に発生する控除。38万円)の2つとします。

まず、所得額は、

500万円(収入)-100万円(経費)=400万円

となります。

次に課税所得を計算します。

450万円-65万円(青色申告控除)-38万円(基礎控除)=297万円

次に、課税所得額に応じた所得税率を乗じます。課税所得額297万円の場合は所得税率10%です。

297万円×10%=29.7万円

ここから課税所得額に応じた課税控除額を引くことで税額が決定します。課税所得額297万円の場合の課税控除額は97,500円です。

297,000円-97,500円=199,500円

3-4 不動産所得の確定申告に際して必要な書類

確定申告の際に用意する書類には次のものがあります。

自分で作成し、税務署に届け出するものには「確定申告書B」と「所得税青色申告決算書(不動産所得用)」、そして「収支内訳書(不動産所得用)」があります。

収入や経費などの確定申告の数字を固めるための書類は、不動産所得に関わる契約書や請求書、領収証、記帳情報などです。日頃から整理しておき確定申告の際に慌てないようにしましょう。

会社勤めをしている場合には、給与も確定申告に含めないといけないため、会社からの源泉徴収票も用意しましょう。

控除の書類には、生命保険料等の控除証明書が(保険を掛けている場合には)あります。

なお、不動産所得がもし赤字となった場合には、それ以外の所得(給与所得など)にマイナス分を充当する「損益通算」を行うことができます。

収入源が複数ある場合などには用意や計算が煩雑となるため、税理士に確定申告の代行を依頼することも一案です。

3-5 不動産所得における消費税の取り扱い

建物や駐車場の賃貸には消費税が掛かるものと掛からないものがあります。

建物の賃貸において消費税が掛かるものには、法人の事務所用途などがあります。住宅用途のアパートやマンションは消費税非対象です。なお、法人名義で契約する社宅も、あくまでも住宅用であることから、消費税は非対象となります。

消費税は個人事業主にとっても無関係の話しではありません。ここでは詳しい説明は省きますが、個人事業主でも課税売上高が1,000万円を超える場合には消費税の申告と納付を行うことになります。良く分からない場合には税理士に相談する方が確実です。

3-6 不動産所得と住宅ローン減税

賃貸を行っている物件は、住宅ローン減税の非対象です。住宅ローン減税は「個人が住宅を新築又は建築後使用されたことのない住宅を取得し」、「新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること」等の条件があるためです。

しかし、自宅の一部を賃貸借している場合には、自身が住居として使用している部分を面積比等で按分することにより、その部分にのみ住宅ローン減税を適用することができます。

3-7 不動産所得と各種税制措置

下記の国税庁のサイトにて、税制上の追加措置を確認することができます。震災により被害を受けた個人事業者の税制措置もありますので、参考としてください。

確定申告の時期になって書類を一度に用意し作業をするとなると大変です。常日頃から各書類の整理を行い、制度を理解し、余裕をもって確定申告を迎えるようにしましょう。

4 不動産売却にかかる税金の種類

不動産を売却して利益が出た場合は税金がかかります。この利益は、法人であれば本業の利益などと合算されて法人税等が課税されることになります。個人の場合は、「譲渡所得」に対する所得税と住民税が課税されることになり、この計算にあたっては通常の所得税の計算と異なる「申告分離課税制度」が適用されます。一方で、売却による利益の有無に関わらずかかる税金もあります。これが、印紙税と登録免許税)です。以下、それぞれの税金について見てみましょう。

4-1 申告分離課税制度とは

まず、申告制度について押さえておきましょう。所得税の確定申告にあたっては、各種所得金額を合計した総所得額をもとに税額を算出する「総合課税」が原則となっています。しかし、「土地建物の譲渡による譲渡所得」など一定の所得に関しては、他の所得と合算せずに分離して税額を計算し、確定申告を行う「申告分離課税制度」が採られています。

4-2 譲渡所得に対する税(所得税、復興特別所得税、住民税)

譲渡所得の計算方法は「譲渡所得=譲渡対価-(取得費+譲渡費用)」で算出されます。

譲渡対価(売却額)には、固定資産税の精算として受け取った金額も含めなければなりませんので注意が必要です。固定資産税は、その不動産を1月1日現在で所有している人に請求されますので、その人が年の途中で譲渡した場合でも、1年分の固定資産税を全額納めることになります。このため、譲渡した日から年末までの日数計算をして、その日数に応じた額を買主が売主に支払うことになります。納税者はあくまでも売主であり、この精算金は、買主から売主に渡った譲渡対価の一部とされるのです。次に、譲渡対価から差し引く項目について確認します。まず取得費ですが、主なものは下記のとおりです。

- 不動産の購入代金、建築代金

- 不動産会社に支払った仲介手数料、購入時の売買契約書貼付の印紙代

- 購入時の登記費用(測量・表題登記等土地家屋調査士費用、所有権移転等登記に係る司法書士費用、登録免許税など)および不動産取得税

- 土地埋め立て、土盛りなど造成費用

このほか、取得時の取引実態に応じて個別に判断すべき事項がある可能性があります。

ここで注意すべきは、建物の場合、購入時に支払った金額をそのまま取得費とすることができないことです。これは、事業用か自宅かで下記のような違いがあります。

・事業用建物の場合

賃貸用を含め事業用の建物の場合は、経年による価値の減少分を、毎年度の不動産所得の計算上「減価償却費」として控除しています。資産としては、その分価値が目減りしていることになるのですが、譲渡した際、取得価額全額を譲渡対価の額から控除してしまうと、これまで費用として毎年の所得計算上控除してきた分が二重に差し引かれることとなってしまいます。このため、事業用建物については、取得価額から譲渡日までの「減価償却額累計額を差引いた額」を取得費とすることになります。

・自宅の場合

自宅の場合は、事業所得の計算の必要がない為、「減価償却費」という費用の概念はありませんが、価値の減少という意味では同じなので、取得価額から差し引くべき金額を認識しなければなりません。自宅の場合は、法定耐用年数(税法上)を1.5倍した耐用年数に応じた償却率をもとに、*定額法で償却費を計算します。この償却費で使用していた期間の累計額を算出し、これを減価償却費相当額として取得価額から差し引いた額を取得費とします。

以上から、建物の「取得費」とは、「取得価額―(減価償却累計額)または(減価償却費相当額)」となります。

*定額法と定率法

減価償却の方法と償却率は税法で規定されています。

《定額法と定率法》

| 定額法 | 定率法 | |

|---|---|---|

| 償却の特徴 | 償却費の額が原則として毎年同額となります。 | 償却額は、初めは大きく、償却年限に近づくにしたがって低減します。 |

| 計算方法 | 取得価額×定額法の償却率 | 未償却残高×定率法の償却率 ※取得年は取得価額×償却率 2年度目以降は、(取得価額―償却累計額=未償却残高)×償却率となります。 |

減価償却の計算上、「償却保証額」、「改定取得価額」、「調整前償却額」など馴染みのない言葉が出てきますが、詳細は省きます。償却の特徴のみ理解して下さい。

・取得費がわからない場合

相続で受け継いだものや、取得後相当年数経過したものなど、取得価額が不明な場合があります。このような場合は、譲渡対価の5%を取得費とすることができます。また、取得額がわからない場合だけでなく、実際の取得費よりも5%相当額のほうが大きい場合は、有利な方を選択することもできます。

・土地と建物の金額区分が分からないとき

古い物件では、土地と建物を一括して購入し、売買契約書などに土地と建物の合計額で記載されていることがあります。このような場合は、*「建物の標準的な建築価額表」から、建物の取得価額を計算することが認められており、価額から前掲の減価償却費相当額を差引いて取得費を計算することができます。

*「建物の標準的な建築価額表」

建築着工統計(国土交通省)の「構造別:建築物の数、床面積の合計、工事費予定額」表を基に、1㎡当たりの工事費予定額を算出(工事費予定額÷床面積の合計)したもので、国税庁が使用を認めています。

次に、譲渡費用ですが、主なものは下記のとおりです。

- 譲渡にあたって、不動産会社に支払った仲介手数料

- 売買契約書に貼付した印紙代

- 譲渡不動産に借主がいた場合に、支払った立退料

- 土地を更地で売り渡す契約の場合に、土地上の建物を取り壊したときはその費用

その他、実情に応じて個別に判断することになります。

税率(短期譲渡と長期譲渡による違い)

譲渡所得に対しては、所得税と住民税がかかりますが、2013年から2037年までは、所得税額に対して2.1%の復興特別所得税が別途課税されます。各税の算出方法と税率をみてみましょう。

- 所得税=譲渡所得×所得税率

- 住民税=譲渡所得×住民税率

- 復興特別所得税=所得税×2.1%

税率は、譲渡した不動産を所有していた期間によって異なり、下表の通りとなります。

| 譲渡不動産の所有期間 | 譲渡所得の区分 | 所得税率 | 住民税率 |

|---|---|---|---|

| 5年以下 | 短期譲渡所得 | 30% | 9% |

| 5年超 | 長期譲渡所得 | 15% | 5% |

※ 譲渡所得にかかる不動産の所有期間の判定は、譲渡した年の1月1日時点となります(その不動産の取得日から譲渡日までのカウントではなく、取得日から譲渡日までに1月1日を5回経過したか否かで判定されるため要注意です)。

4-3 印紙税

不動産を売買するときは売買契約を締結しますが、この契約書は課税文書に該当する為、売主・買主ともに各々が所持する契約書に収入印紙を貼付し、消印しなければなりません。契約金額によって収入印紙の額は異なります。なお、取引金額が10万円を超える売買契約書については、「軽減税率」が措置されており、本来の税額(以下、「本則」という。)よりも低い金額が適用されます。

この制度は、税制改正で設けられた期限付きの特例措置で、現行措置は2020年3月31日までとなっています。ちなみに、不動産を売買して所有権を移転するとその登記をしますが、このときにかかるのが登録免許税です。契約当事者である売主と買主が共同して登記申請をしますので、本来は当事者が登録免許税を折半するのが基本ですが、実務上は買主が負担しているという実情に鑑み、この税の説明は省略します。現在の印紙税の本則並びに軽減措置は以下のとおりです。

- 不動産取引にかかる印紙税額 -

| 契約金額 | 本則 | 軽減 | |

|---|---|---|---|

| 不動産譲渡契約書 | 工事請負契約書 | ||

| 10万円超50万円以下 | 100万円超200万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 200万円超300万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 300万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 | |

| 1,000万円以上5,000万円以下 | 20,000円 | 10,000円 | |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 | |

| ~以降省略~ 50億円超まであります。 | - | - | |

5 節税のポイント

不動産を譲渡した際の税金について見てきましたが、ここからは節税について整理してみます。まずは、譲渡益の計算上差し引くことができる「取得費」と「譲渡費用」を把握することが前提となります。その上で、税法上の特例について確認しましょう。

5-1 取得費と譲渡費用の把握

税金の説明で取得費と譲渡費用の主な項目をあげましたが、取引の内容や当事者の実情に応じて個別に判断しなければならない事項もあります。これらを含め本稿で紹介した項目をベースに取得費と譲渡費用のチェックリストを作成すると便利です。

5-2 居住用不動産(以下、「居住用財産」)を譲渡した時の特例(特別控除・軽減税率・買換特例)

譲渡した不動産が居住用財産の場合、税務上の軽減措置が設けられており、それぞれの内容は以下の通りです。

①居住用財産を譲渡したときの3,000万円特別控除の特例

居住用財産を譲渡した場合、譲渡所得(譲渡対価ではない)から3,000万円を控除することができます。これは、前述した所有期間の長・短の区分は関係ありません。

《3,000万円の特別控除を受けるための適用要件》

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。(*注意書き省略)

- 売った年の前年および前々年にこの特例またはマイホームの譲渡損失についての損益通算および繰越控除の特例の適用を受けていないこと。

- 売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

- 売った家屋や敷地について、収容等の場合の特別控除など他の特例の適用を受けていないこと。

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。(*東日本大震災関係の注意書き省略)

- 売手と買手が、親子や夫婦など特別な関係でないこと。特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

《3,000万円の特別控除が適用されない家屋》

このマイホームを売った時の特例は、次のような家屋には適用されません。

- この特例を受けることだけを目的として入居したと認められる家屋。

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋。

- 別荘などのように主として趣味、娯楽又は保養のために保有する家屋。

《この特例を受けるための手続き》

この特例を受けるためには、確定申告をすることが必要です。

-以上、国税庁タックスアンサー「№3302」より抜粋引用-

この特例は、共有の居住用財産においても適用されます。この場合の特別控除の額は共有者一人につき最高3,000万円で、譲渡所得の計算は所有権持分に応じて行われます。

しかし、家屋が共有でなく、敷地だけを共有としている場合は、家屋の所有者以外の者は原則としてこの特例を受けることはできません。

《共有の場合の例》

家屋および敷地ともに、夫の持分3/5、妻の持分2/5の場合の譲渡所得の計算

〇夫 譲渡益3,000万円―特別控除3,000万円=課税所得 0円

〇妻 譲渡益2,000万円―特別控除2,000万円=譲渡所得 0円

※ この場合も、特例を受けるためには確定申告が必要です。

②居住用財産を譲渡したときの軽減税率の特例

居住用財産を譲渡し、一定要件に該当すると、長期譲渡所得の税額を通常の場合より低い税率で計算する「軽減税率の特例」を受けることができます。この特例を受けるための適用要件、税率等は下記のとおりです。

《特例を受けるための適用要件》

次の5つの要件全てに該当することが必要です。

- 日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること(注意書き等省略)。

- 売った年の1月1日において、売った家屋や敷地の所有期間がともに10年を超えていること。

- 売った年の前年および前々年にこの特例を受けていないこと。

- 売った家屋や敷地について、マイホームの買換えや交換の特例など他の特例を受けていないこと。ただし、マイホームを売った時の3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。

- 親子や夫婦など、特別の関係がある人に対して売ったものでないこと。

※ この特別の関係については、3,000万円の特別控除の場合と同様です。

《軽減税率表》

| 課税長期譲渡所得金額(A) | 税額 |

|---|---|

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A-6,000万円)×15%+600万円 |

- 課税長期譲渡所得=(土地建物を売った収入金額)-(取得費+譲渡費用)-特別控除

- 2013年~2037年は、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付が必要です。

《適用を受けるための手続き》

この特例を受けるためには、確定申告が必要です。

-以上、国税庁タックスアンサー№3305より一部抜粋引用-

③居住用不動産の買換えの特例

特定の居住用財産を2019年12月31日までに売って、代わりの居宅に買い換えたときは、一定要件のもと、譲渡益に対する課税を将来へ向けて繰り延べることができます。この買換えの特例にも適用要件がありますが、説明は省略します。この特例の特徴は、税金がかからないのではなく、将来の売却時まで課税が執行猶予になるということです。また、この買換特例を適用しても生ずる所得には、前掲した2つの特例は適用されません。したがって、居住用財産を譲渡して利益が出る場合は、自分にとってどの特例が有利なのかを判断し選択する必要があるということです。買換え特例の仕組みは以下のとおりです。

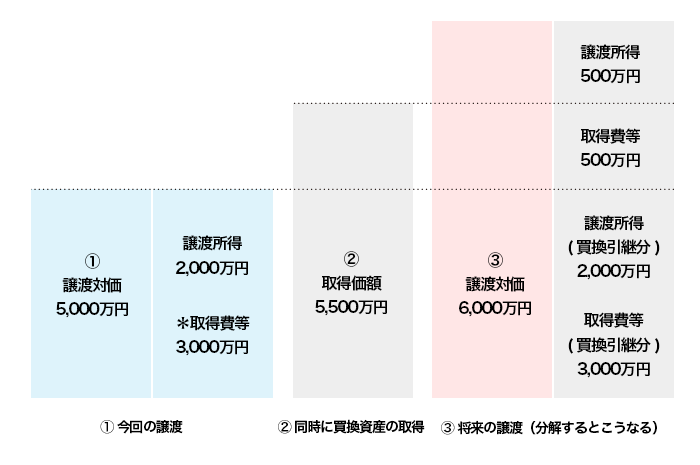

《買換特例の考え方》-例示-

*取得費等=取得費+譲渡費用。

今回の譲渡で得られた対価:5,000万円で居住用財産を取得(買換)しました。取得価額は5,500万円で、譲渡対価の額を上回っていますので、この時点での課税はありません。

居住用の財産の買換えを行わなければ、この売却の時点で譲渡所得2,000万円に課税されます。居住用財産の買換特例を使うことで、将来へ向けて課税が繰り延べられた効果です。

⬇

過去に5,500万円で買換取得した居住用財産を6,000万円で売却しました。6,000万円を構成している要素は、図のようになっています。買換資産から引き継いだものを含め、譲渡所得と取得費等で成り立っています。

この譲渡にかかる譲渡所得の計算は以下の通りです。

《譲渡所得の計算》

譲渡対価6,000万円-(取得費等3,000万円+500万円)=譲渡所得2,500万円となり、2,500万円の譲渡益に課税されることになります。

6 まとめ

以上のように、不動産売却時の節税という点でみると、今回ご紹介できなかった、「居住用財産の譲渡損失についての損益通算・繰越控除の特例」、「特定の居住用財産の譲渡損失の損益通算・繰越控除の特例」を含め、収用以外では、特例措置の対象はすべて居住用財産の譲渡にかかるものと言えます。

これらの特例措置の利用に当たっては、各措置の併用の可否や適用要件を把握し、最もメリットの高いものを選択することが重要となります。本稿をご参考になり、チェックすべき事項をしっかりと把握するようにして下さい。(国税庁が公表している資料の引用部分がありますが、すべてを記載しているものではありません。詳細を知りたい場合は、国税庁HPで確認できますのでご参考ください。