米国のシリコンバレー銀行の経営破綻、スイスのクレディ・スイス・グループの経営不安など、世界的な金融危機の兆しが見え始めました。金融危機が発生すれば、コロナ禍で痛んだ経済は再び悪化へと逆戻りしかねません。

金融危機が懸念される環境で起業・会社設立するのは、リスクが大きく事業を成功させるのは困難に思えるかもしれません。そこで今回は、こうした状況の中でも起業して成功するための経営や事業のポイントなどを解説していきます。

金融危機の可能性、そのビジネスへの影響、会社設立等のタイミングとの関係、危機に備えるための経営方法や起業・会社設立の進め方などを把握したい方は参考にしてみてください。

1 金融危機の可能性とビジネスへの影響

まず、現状での国内外の経済状況を確認し、発生が危惧される金融危機の可能性とその影響を考えてみましょう。

1-1 世界経済からみた金融危機の可能性

金融危機の可能性や発生時での社会への影響を考えるには、現在の世界経済の状況を確認することが不可欠です。

1)コロナ禍や物価高騰などで傷ついた世界経済

2023年1月10日に世界銀行は「世界経済見通し」を発表し、その中で「インフレの高進、金利の上昇、投資の減少のほか、ロシアのウクライナ侵攻による一連の混乱に晒され、世界の経済成長は急激に鈍化している」との見解を示しました。

新型コロナの感染拡大で各国の社会及び経済が大きく傷つき、現在はその回復途上にあるものの、その水準は感染拡大前に至っていません。その中で予想外のインフレが高進し、それを抑えるための急激な金利上昇が欧米などで見られるようになりました。

また、コロナの感染拡大の再燃が今なお危惧されるほか、南シナ海や台湾有事などの地政学的な緊張の高まりなどの不安もあり、世界経済は景気後退へと追いやられる危険性がある、世界銀行は懸念しているのです。

もしそれが現実となれば、「80年余ぶりに10年間に2度の世界的な景気後退が起きる」ことになりかねません。

世界経済は2023年に1.7%、2024年に2.7%の成長が見込まれていますが、これまでと比較したこの成長率の急激な落ち込みは広範囲に及んでおり、先進国の95%、新興市場国と発展途上国のほぼ70%で成長予測が下方修正されているのです。

なお、今回の見通しでは、コロナ禍で新興国・発展途上国等の地域への投資金額の伸び率が大幅に低下したことが指摘されています。2000年から2021年までの期間における同投資額の年平均伸び率が7.1%ですが、2020年は-1.5%、2021年は5.3%、2022年は2.5%でした。

また、今後の見通しとしては、2023年は3.5%、2024年は4.6%と回復傾向にあるものの、2000年以降の年平均成長率を下回る、との見込みです。世界銀行は、ウクライナ問題が新興・途上国への投資への下振れリスクになり得る、と懸念しています。

こうした状況を踏まえ同行は、世界的な景気後退と新興・途上国での債務危機のリスクの増大を指摘しており、金融市場が非常に危うい状況に直面しつつある、と理解できるはずです。

2)金融危機の可能性

金融危機の可能性ついて考えてみましょう。

●世界金融危機の兆候

新興国・途上国の中には経済の悪化により通貨暴落の危機に晒されているところもありますが、欧米諸国でも金融不安が起こり始めました。

米国のシリコンバレーのスタートアップとの取引で注目を集めてきたシリコンバレー銀行(SVB)が3月10日に経営破綻し、その後まもなくシグネチャー銀行も破綻しています。

SVBの破綻の主な原因は米国の急激な利上げによる影響です。その直接的な破綻の要因は、金融不安(例えば、莫大な損失の発生等)に伴う預金者の預金の引き出しと見られています。

金利の急激な上昇で債券売買などでの取引に大きな損失が明らかになり、それが預金者の預金引き出しの動機となったのです。こうした現象は、他の金融機関でも発生する可能性があり、経営維持が困難になる機関も増えるのでは?と囁かれています。

なお、米金融規制当局は3月12日に、このSVBの経営破綻を受け、全預金者の資金を保証する、という措置を打ち出しました。その結果、パニック的な預金者の預金引き出しは今のところ抑えられています。しかし、インフレが続き金利が高止まり続ければそのリスクの拡大が懸念されるのです。

欧州では、クレディ・スイスが問題になっており、3月15日にスイス国立銀行(中央銀行)とスイス金融監督局が、同行に対して「必要があれば流動性を供給する」との共同声明を発表しました。

これは米国のSVBなどの破綻を受けて、欧州でも銀行経営に対する不安が広がりつつあったため、クレディ・スイスがスイス中銀と金融監督局に支援を求めた結果と見られています。

クレディ・スイスの経営不安の原因は、様々な不祥事や損失、株価の下落などによるものです。しかし、同行のこうした状況にSVBの破綻の影響が加われば、さらなる不安を呼び、資産の引き出しが加速しかねないため、今回の支援要請になったと見られています。

このように欧米の金融機関では、これまで取ってきたビジネスにおいて、債券損失と利鞘縮小(「低い金利で資金調達して高い金利の資産を購入・運用して利益を得る」モデルでの利益の減少)が発生し経営不安に陥っているのです。

この状況に景気後退が加われば、金融機関の貸出資産にリスクが増大し、金融機関はさらに厳しい状況に追い込まれる恐れがあります。その結果、破綻する金融機関が増加し、金融危機へと進む可能性が上昇しかねません。

3)金融危機とは

金融危機の内容について簡単に確認しておきましょう。一般的に金融危機とは、景気の悪化などにより金融市場や金融機関等に対する信用度が低下して、金融機関の経営悪化や破綻が起こり、それが信用逼迫(信用収縮)に結びついて企業の倒産などが増える危機的状況を指します。

過去の金融危機としては、「世界大恐慌」、アメリカの「S&L危機」、「北欧の銀行危機」、日本の金融危機と同時に進行した「アジア通貨危機」「LTCM危機」などがあり、直近では2007年のサブプライムローン問題により起こった2008年の「リーマンショック」などが挙げられるでしょう。

なお、サブプライムローンとは「低所得者向けの住宅ローン」のことで、そのローンの返済を受ける権利が証券として商品化され売買されていました。低所得者や信用事故を起こした人なども比較的借りやすいローンであったため、バブルのような状況を作り出していたのです。

しかし、信用力の低い人へローンであったことから、実際に返済しない人が多くなり、金融機関では次々と損失を計上する動きが出始め、そのサービスを提供していた大手証券会社のリーマンブラザーズ社などが経営破綻しました。

リーマンブラザーズ社は社債も発行しており、それを保有していた金融機関などが巻き添えになり、金融不安がさらに増大して株価の暴落や信用収縮を招き景気の悪化とともに世界的な金融危機へと発展していったのです。

4)金融危機の影響

世界銀行は2023年3月27日に、「悪化する長期成長見通し:傾向、予想、政策」を発表し、その中で以下の内容を示しました。

- ・2022~2030年の潜在GDP成長率の平均は、今世紀最初の10年間と比較して約3分の1低下し年率2.2%となる見込み

- ・途上国でも成長率の低下は同様に拡大し、2000~2010年の年率6%から、今後2030年までは4%になる見通し

- ・加えて世界的な金融危機や景気後退が発生すれば、さらに大幅に低下する見込み

先に確認した通り、世界経済には成長に陰りが見えており、景気後退を誘発させる様々な要因が生じています。インフレなどを含め経済状況が悪化に向かっており金融不安が目に見えるようになってきました。

金融危機と景気後退は表裏一体の関係にあるため、このまま景気後退が進めば金融危機に陥り、世界の経済成長をさらに鈍化させる可能性を高めかねません。景気後退でお金の流れが滞れば経済活動はさらに停滞し深刻なダメージをもたらすことになるのです。

日本の金融バブルやリーマンショックなどでの経験から分かるように、金融危機が発生すれば、経済は大きく痛みその影響が長期間に渡って及ぶというリスクを生み出しかねません。

1-2 日本経済への影響

世界的な金融危機が日本経済へどのような影響を及ぼす可能性があるのかを考えてみましょう。

1)欧米の金融機関の破綻の影響は限定的

今回の欧米発の金融不安の広がりは、リーマンショックのものとは性質がやや異なるため、リーマンショック時ほどの金融危機へ発展する可能性は大きくないと見られています(利上げや景気後退が進展すれば別ですが)。そのため金融市場について見れば、日本経済への影響は限定的に留まる可能性が高いです。

リーマンショックでは、リーマンブラザーズ社のような大手が破綻したことや、サブプライムローン関連の商品による損失の連鎖が金融危機を招いたと見られています。

他方、今回の金融不安では、資産規模全米16位のSVB、資産規模全米29位のシグネチャー銀行が破綻しましたが、大手行は今のところ健在です。また、米国の金融規制当局は預金者保護を明示したため、預金者の不安は抑え込まれています。

その破綻した銀行については、金融引き締めの影響が直接的な原因と見られており、SVBはスタートアップとの取引、シグネチャー銀行は仮想通貨・暗号資産関連企業との取引が中心という、その独自の経営のあり方も起因しているのです。

つまり、個別の特徴がマクロ環境の影響により弱点化してしまい、破綻に至ったと見ることができます。また、クレディ・スイスの問題もその原因は同社の経営のあり方に依存するところが大きいです。

従って、これまでに発現している金融不安はマクロ環境の影響が大きいものの、個別の金融機関の経営を要因とする度合いが強いため、日本の金融機関に影響が及ぶ範囲は限られると考えられます。

なお、今後の米国等の利上げの影響による景気減速には注意が必要です。景気の悪化が進めば、金融機関での不良債権の増加が懸念されます。企業の経営が悪化すれば、その企業が発行している社債、格付けの債券(ジャンクボンド等)等の価値が下がり、それが金融機関の経営を圧迫して危機を招きかねません。

2)米国の金融政策による影響

今、米国はインフレ対策を行いつつ、金融不安を抑制するという難しい状況に直面しています。これまでインフレを封じ込めるために利上げを続けてきましたが、その度合いを小さくする動きが予想され始めました。

さらに金融不安や景気減速に対応するため、年内に利下げに転じる可能性も言及されています。

こうした「利上げ→利下げ」という金融政策の変更は、為替に影響して「円安→円高」の流れを促し、日本の輸出への影響が大きくなります。

しかし、インフレの状況が続けば、金利の高い状態が維持されることとなり、日本においてもさらに金利上昇への圧力が大きくなるはずです。物価高騰がさらに進行すれば、日銀も金利政策を多少なりとも変更せざるを得なくなるでしょう。

政策金利の変更によって短期金利が上昇して、それが長期金利の上昇に繋がれば、債券価格は下落しやすくなります。また、企業の借入コストが増大することから設備投資や新事業展開などに対する意欲が低下し、企業活動の停滞を招くことになりかねません。

特に不動産関連産業では、借入コストの増大で開発が停滞するほか、不動産価格が下落する可能性も生じます。また、長期国債で利益を稼ぐ地方の金融機関などでは国債の下落により収益が悪化しかねません。

以上のように米国の金利政策は不安定な状況にあり、その内容次第で日本への影響(金融不安の増大や景気の悪化等)が変わってくることに注意しておかねばなりません。

2 金融危機と起業・会社設立のタイミング

ここでは金融危機という状況での起業・会社設立について考えてみましょう。

2-1 金融危機が懸念される中での会社設立等の是非

金融危機の時あるいはその状況になりそうな中で起業や会社設立するのが良いのか、悪いのか、について考えます。

企業がビジネスで成功するには事業機会を自社の資源、特に強みである資産、技術やノウハウなどで掴み取ることが必要です。そのビジネスチャンスの内容は様々で、企業のタイプや状況などにより異なってきますが、一般的に経済環境が良好であるケースは、多くの企業において有利に働きます。

そのため経済に対して大きなマイナス要因となり得る金融危機は一般的には企業にとってのビジネスチャンスにはなりにくいのです。金融危機が発生して景気が悪化していき、世界的な景気後退に陥れば、様々な需要が減退し多くの企業が事業継続の困難な状況に陥ってしまいます。

従って、各種の需要の減少を招き得る金融危機の環境で起業・会社設立するのは一般的に適切とは考えにくいのです。

しかし、これは一般論であり、全ての起業家や事業に当てはまるわけではありません。「需要×環境×自社の経営資源」の組み合わせは各企業やその事業によって、その内容が異なってくるからです。

例えば、いくら金融危機の環境となっても自社にとっての需要が十分にあり、それを自社の強みで捉えることができるなら、そのビジネスは成功する可能性が十分にあります。

もちろん多いとは言えないですが、金融危機の環境でもあっても大きく成長した企業も少なくありません。例えば、世界有数のエンターテインメント企業であるウォルト・ディズニー・カンパニー社は、1929年の大恐慌の年に再法人化しています。

サブプライム問題やリーマンショックに関わる2007年から2009年の間では、米国においてはDropboxやAirbnb、Uberなどが、日本ではビズリーチやユーザベース、ラクスル、メドレーなどが誕生しました。

金融危機は企業にとっては通常逆境になることが多いですが、コロナ禍と同様にすべての企業、事業にとって不利になるとは限らず、逆にチャンスとなるケースも少なくないのです。

2-2 起業・会社設立のタイミングとは

起業・会社設立のタイミングについて考えてみましょう。

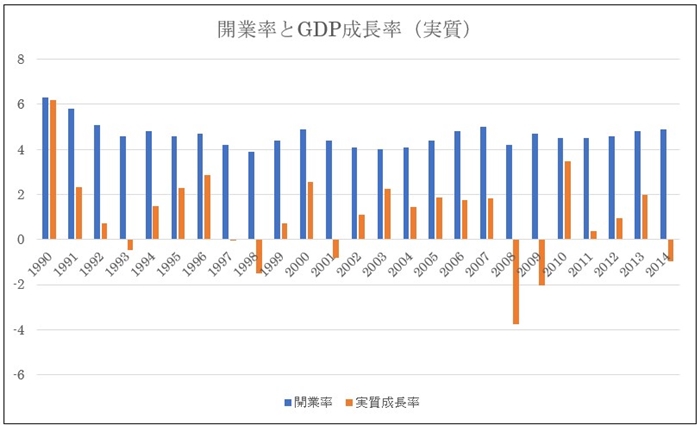

1)日本の開業率とGDPで見た創業のタイミング

上表は開業率(中小企業白書2020年度版の第1-3-5図)と日本のGDP実質成長率(国土交通省の作成資料)の推移を示したものです。

1991年にバブル崩壊が始まったと言われますが、91年からGDP成長率が急降下し2000年台前半まではマイナス成長になるなど厳しい状況が続きました。これに応ずるように開業率も90年代以降は下落基調となっています。

また、サブプライム問題が顕在化し始めた2007年、リーマンショックが起こった2008年から成長率が急激に悪化するとともに、回復しつつあった開業率が下落圧力に晒されたことがわかります。

金融危機などによる経済環境の悪化は起業を押しとどめる要因になっていることが確認できるはずです。しかし、リーマンショック後などの状況を見れば、成長率が低迷する中でも開業率は意外に高い水準を維持しています。

このことから、経済環境が悪くても起業し得るだけの何らかのビジネスチャンス(政府の財政出動やイノベーション等による新たな需要の出現等)も少なからずあることが分かるはずです。

ただし、それはそのチャンスを掴めるだけのビジネスモデル(ビジネスの仕組)を構想し具現化できることが条件になります。金融危機のタイミングで起業するのはリスクが大きいですが、そうしたモデルを具現化できる要素があるなら、その挑戦は決して無謀な行為にはならないでしょう。

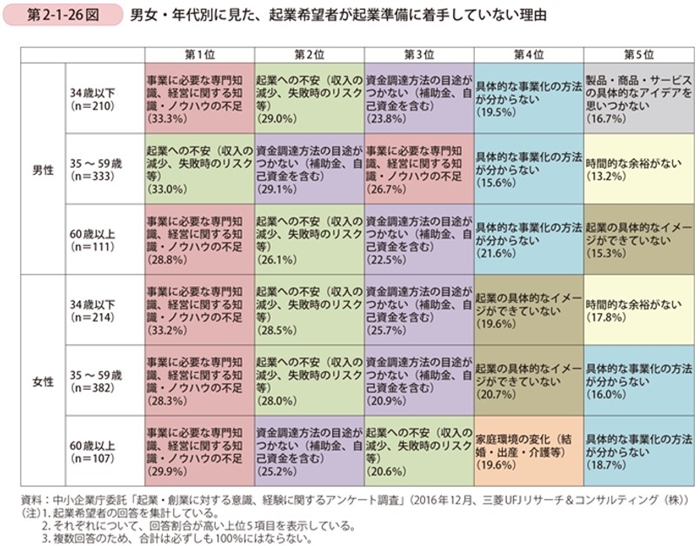

2)起業の障害となる要因から見たタイミング

上表は「起業希望者が起業準備に着手していない理由」をまとめた2017年度版中小企業白書の第2-1-26図です。この図を見ると、以下の項目が起業の障害要因と見ることができます。

- ・事業に必要な専門知識、経営に関する知識・ノウハウの不足

- ・起業への不安(収入の減少、失敗時のリスク等)

- ・資金調達方法の目途がつかない(補助金、自己資金を含む)

これらに加え、「具体的な事業化の方法がわからない」や「起業の具体的なイメージができない」など「起業や経営に関する知識・理解の不足」に関連した内容が主な要因として挙げられました。

まとめると、「経営知識や起業に関する知識の不足」、「起業での失敗のリスクに対する不安」、「資金調達の問題」が起業の大きな足かせになっているわけです。これらに加え、一般的には「販売先・仕入先の確保」や「人材確保」を課題と認識する起業家が多く見られます。

従って、経営等の知識、失敗へのリスク対策、資金調達、取引先及び人材の確保、に目途が立てば起業に踏み切りやすくなるため、その準備ができた時が起業にふさわしいタイミングになり得るはずです。

3)起業の失敗要因から見たタイミング

原因別倒産状況 (単位:件)

| 放漫経営 | 過少資本 | 連鎖倒産 | 既往のしわよせ | 信用性の低下 | 販売不振 | 売掛金回収難 | 在庫状態悪化 | 設備投資過大 | その他 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 2016年 | 423 | 448 | 398 | 1,082 | 39 | 5,759 | 29 | 5 | 70 | 193 |

| 2017年 | 422 | 390 | 447 | 1,044 | 43 | 5,813 | 31 | 4 | 49 | 162 |

| 2018年 | 409 | 342 | 374 | 967 | 56 | 5,799 | 27 | 8 | 71 | 182 |

| 2019年 | 434 | 337 | 370 | 844 | 37 | 6,079 | 38 | 8 | 56 | 180 |

| 2020年 | 390 | 205 | 361 | 771 | 34 | 5,729 | 26 | 2 | 47 | 208 |

| 2021年 | 284 | 101 | 299 | 674 | 25 | 4,403 | 18 | 3 | 34 | 189 |

| 2022年 | 285 | 124 | 401 | 757 | 45 | 4,525 | 20 | 2 | 38 | 231 |

上表は、東京商工リサーチ社が提供している企業倒産に関するデータです。この資料によると、倒産原因として順位の高い項目は以下のような順番になります。

- ・販売不振

- ・既往のしわよせ(経営状態の悪化にもかかわらず、具体的な対策を講じず過去の資産を食い潰して倒産に至ること)

- ・連鎖倒産

- ・放漫経営

- ・過少資本

従って、販売不振にならない、経営の悪化の際には効果的な対策を立てる、連鎖倒産になりにくい経営を行う、収支や採算性等を重視した計画的な経営を行う、事業に見合った資本を確保する、というような経営できれば、倒産せずに事業を継続できるはずです。

そうした経営やビジネスモデルを遂行できるための知識とノウハウを得る、対策が取れる、ということに目途がつく、準備ができれば、それが起業等のタイミングになり得るでしょう。

3 金融危機等に対処するための経営のポイント

金融危機をはじめとした様々な危機に対して、企業や起業家はどのように備え、対処したらよいか、について考えていきます。

3-1 金融危機で予想される事象

金融危機等に備えるには、危機によりどのような事が自社に起こり得るのか、ということを予想し対応策を検討することが重要です。まず、リーマンショックでの金融危機を例として、何が起こり得るのか、について確認しましょう。

2008年9月に米国のリーマンブラザーズ社が経営破綻した結果、世界的な株価の下落とともに多くの地域で金融不安が生じました。

米国では、株価が40%下落(2007年の最高値から)、失業率が10%(2009年10月)、GDPが-8.2%(2008年4Q)、住宅価格(ケースシラー指数)の大幅下落185→147(2006年2Q→2009年1Q)、物価が-1.2%、といった状況になったのです。

米国の場合、家計における株式保有割合が高いため、株価の大幅下落は逆資産効果(資産価値の下落による投資・消費等の冷え込み)を呼び、家計の消費支出を抑制することになったため、消費大国である米国の景気を悪化させました。

ヨーロッパでは、リーマンショックの影響で景気の悪化に加え住宅バブルの崩壊が進んだ地域が見られるなど、金融不安が急激に広がることになったのです。

さらにその状況が、ギリシア国債の暴落、そしてユーロ危機、欧州債務問題の深刻化を促し、EU全体を厳しい状況へと追い込んでいきました。その結果、ユーロの下落が進み、EU諸国で財政破綻や財政危機が現実味を帯びるようになっていったのです。

新興国については、成長力が高い点や欧米の金融商品の保有率が低い点などから、リーマンショックの影響は小さいと見られていましたが、間接的な影響を受けることになりました。

具体的には、金融危機を受けて、欧米の多くの投資家が、新興国の株式などの高リスク商品から、安全性の高い商品へと切り替えたことにより、新興国の経済成長を支えるだけの資金が投入されなくなってしまったのです。

世界的な金融危機により、全世界に渡って株価の大幅下落や新興国などの通貨の急落が進み、ハンガリーなどIMF(国際通貨基金)の緊急融資を受ける国が増えていきました。

日本の場合も株価の大幅下落などが生じましたが、大きな金融不安は見られていません。ただし、実体経済においては、米国市場での需要の減少に苦しむこととなり、トヨタ自動車では、リーマンショックの影響で60年ぶりの営業赤字に陥りました。

日本経済の牽引役である輸出産業、とりわけ自動車産業や電機産業などへの影響は大きく、業績の悪化に伴い人員削減などに踏み切る企業も多く、「派遣切り」といった社会問題も見られるようになったのです。

また、資源が少ない日本は輸入資源に依存していますが、資源価格の高騰や円高によりコストが増加した結果、厳しい経営に迫れる企業が増えていきました。さらに、コスト増による商品・サービスの値上げによって、日本国内での需要も落ち込むという悪循環が発生しています。

とりわけリーマンショックを契機に為替が大きく変動し、それが輸出産業をさらに苦しめたのです。2008年8月の110.48円から同年12月には87.19円へと一気に円高基調となり、その後一時的な円安の流れもありましたが、11年には75円台への超円高に突入しました。

こうした大幅な円高進行が日本経済の牽引役である輸出産業を直撃しさらに厳しい状況に追い込んだため、国内需要もさらに減少へと傾き、日本の景気の悪化を進めたのです。こうした状況により日本の実質GDP成長率は2008年から2年連続でマイナスとなり、企業の倒産件数も増加しました。

金融危機が発生すれば、こうした状況に陥る可能性が増すため、影響を予想しそれに対処できる経営が求められるのです。

2)各国のリーマンショックへの対応

各国のリーマンショックへの対応は、自社のビジネスに影響を及ぼすことも少なくないため、その内容を把握しておくことも必要になります。

2008年10月に、欧米の中央銀行は一斉に政策金利の引き下げを実施しました。日本の日本銀行でも、同じ年の10月末と12月には政策金利の引き下げを行っています。

欧米の場合、非伝統的な金融政策として量的金融緩和策を行っている点が特徴です。具体的には、金融市場に大量の資金を供給し、金融機関による企業や家庭への資金供給(貸し出し)を促し、そのことで、経済の活性化を狙いました。

加えて、企業の投資活動や個人消費の冷え込みを防止するために、大規模な減税政策や補助金の交付も行われています。

その結果、2009年から2010年にかけて急激な景気回復が確認され始め、世界金融危機による混乱は終息に近づいたかに見えました。しかし、ヨーロッパでは2009年秋以降にギリシア問題から欧州債務問題が表面化し、回復が遅れることになったのです。

日本の場合も、リーマンショック後には長期国債買入れの増額などの措置(量的緩和)が取られたため、景気は回復へ進むこととなりましたが、2011年3月に東日本大震災の発生に伴う被害があり、生産活動の停滞から個人消費の落ち込みに繋がり回復が遅れました。

中小企業などでは、金融機関の貸出態度の厳格化に伴い資金繰りに困窮する企業が多く見られています。例えば、企業へのアンケート調査では「金融機関からの借入が難しくなっている」と回答した企業の割合が増える、という状況になっていました。

その回答の中では、「融資の営業が少なくなっている」や「運転資金の融資を断られた」と回答している企業が少なくありません。また、「提出を求められる資料が増えている」や「審査期間が長くなっている」との回答も多いです。

以上のように金融危機に伴い景気が悪化して、倒産する企業が増えるような状況になると、金融機関の企業に対する貸出態度は厳格化し、融資を受けるのが困難になるほか、手続の手間の増大や融資が実行されるまでの期間の長期化、といった企業にとっては不利な状況になりかねないのです。

なお、日本でも株価の大幅下落が生じましたが、米国ほど家計における株式保有割合は大きくはないため、消費支出への影響は比較的小さいものと考えられます。しかし、富裕層などではその割合が高いため、影響は大きく高額商品などの支出には悪影響を及ぼした可能性が高いでしょう。

3-2 危機を乗り切る経営とは

日本政策金融公庫総合研究所(日本公庫総研レポート2015年6月16日)の「中小企業による経営危機への対応と持続的な競争優位獲得への取り組み」をもとに、リーマンショックなどの危機に対応する経営のポイントを説明します。

1)危機を乗り越えるための取組

上記の報告書では、危機を乗り越えるための取組(経営)に関して、以下の内容が指摘されています。

(1)総資本利益率が高い企業のほうが取組に積極的

総資本利益率(総資本に占める利益(営業利益や経常利益等)の割合)の点で「危機を乗り越えるための事業戦略上の取組」について見ると、総資本利益率が「2%以上の企業」のほうが「2%未満の企業」よりも何らかの取組を実施している割合が高く、「2%未満」の企業では「特になし」とする企業の割合が高くなっています。

また、「本業回帰」「事業多角化」「事業転換」「その他」のいずれの取組についても、「2%以上の企業」のほうが取り組んだとする割合が高いです。なお、「海外展開」では、「2%未満」の企業の割合が高くなっていす(企業数は多くない)。

危機を乗り越えるための「投資」に焦点をあてると、「人材投資」について差が確認できます。「2%以上の企業」のほうが、人材投資を「大幅に増やした」または「増やした」とする割合が高いです。

危機の時に行った取組について、①雇用・人材面と②それ以外に分けて見てみると、雇用・人材以外の取り組みに関しては、どちらの企業群も何らかの取組を実施した企業が9割近くに達しています。しかし、「2%以上の企業」のほうが取り組んだ割合が高いです。

取組内容では、特に「高付加価値製品・サービスの拡充」「新規顧客開拓」「販売エリアの拡大」「生産効率改善」について、「2%以上の企業」のほうが取り組んだ割合が高くなっています。

雇用・人材面の取組に関しては、何らかの取組を行った企業の割合に大きな差は見られませんが、取組内容では、「2%未満」の企業のほうが「役員報酬カット」、「非正規従業員の削減」について実施した割合がやや高です。

一方、「2%以上の企業」のほうは「社内人材の教育・訓練」の実施率がやや高くなっています。どの企業群も、危機の中でも雇用維持に努めていますが、「2%以上の企業」のほうが、「減給」や「賞与のカット」を控え、また、「一時休業」の代わりに、その時間を「社内人材の教育・訓練」に当てていたことが窺えるのです。

総資本利益率は企業の総合的な収益性を計る尺度であり、企業の儲ける力を示す指標の一つです。一般的に総資本利益率の高い企業のほうがより効率的に儲ける力があり、競争優位性を有すると考えられます。

総資本利益率の観点から分析した上記の結果では、同利益率が高い企業のほうが危機に直面した場合に何らかの取組に積極的である、という結果が確認されました。

取組内容について見ると、「高付加価値製品・サービスの拡充」「新規顧客開拓」「販売エリアの拡大」「生産効率改善」など、収益の拡大に向けた取組に差が生じています。

このことから、危機を乗り切るためには、取組に積極的であるとともに、「高付加価値製品・サービスの拡充」などの収益の拡大に繋がる適切な取組を行うことが重要であることがわかるはずです。

また、雇用・人材面では、利益率の高い企業のほうが、従業員のモチベーションの下がる「減給」や「賞与のカット」などを控え、逆にモチベーションが上がりやすい「社内人材の教育・訓練」を行っています。

減給や一時休業はコスト削減には貢献しますが、従業員の労働意欲や忠誠心を減退させ、収益を悪化させる恐れがあり、離職の促進要因になりかねません。一方、教育訓練等は社員のやる気と成果の向上に繋がる可能性があり、企業にとってもプラス要因になり得ます。

危機を克服するためにはコストの削減も不可欠ですが、モチベーションの下がる減給などを安易に行うと逆に競争力や事業継続力を低下させかねないため、慎重な対応が求められます。

何故なら、企業組織は人によって構成・運営されるため、従業員の「やる気×能力」が企業の成果に反映されるからです。企業が危機を乗り越え成長していくためには、従業員のやる気を高めて能力を向上させる経営が求められます。

(2)危機への対応例

東日本大震災やリーマンショックの危機を乗り越えてきた企業の対応(経営)について、上記の報告書からその内容を簡単に紹介しましょう。

●精密切削部品製造業者の例

以下のような点に取り組まれました。

- ・リーマンショック前に受注の減少という異変を察知して、今後の危機に備える資金を事前にできるだけ確保した

- ・リーマンショックで仕事が激減したが、新分野への参入のために人材をリストラしないで、逆に人材育成に努めた

- ・部品加工に加え、医療機器のOEM製造のほか、自社製品開発の新事業展開を進めた

●タップ・ダイス製造業者の例

- ・危機を乗り越えるため、若手を副社長に就任させ、若い世代の力を活用した

- ・雇用維持に努めるとともに、助成金も活用しながら教育訓練や環境整備を行った。環境整備の訓練は現在の新人教育にも活かされている

- ・環境整備への取組での経験が震災からの工場復帰に役立ち早期の回復に貢献した

●精密機器製造業者の例

- ・社員のリストラは行わず雇用維持に努め、受注量の落ちた部門の配置転換を円滑に進める制度を導入(希望により元の部署に戻れる)した

- ・事業戦略を3年ごとに見直すローリングプランを開始した

- ・リーマンショック後、成長分野に偏らない、成長より安定重視の方針を再確認しその経営に努めている

●イベントの企画・制作業者の例

- ・東日本大震災の影響で、売上が大幅減となったが、計画休業で雇用を維持した

- ・震災後はエンターテインメント系のイベントニーズが増え、以前のBtoB中心の事業から多角化を図るためBtoC領域を開拓した

- ・同社の仕事ではコミュニケーション能力など従業員の対人能力が特に重要であり、それが同社の強みとなっていたが、その人材育成が課題だった。そこで従来の中途採用での人材確保から新卒採用に切り替え、人材育成に注力するようになった

●理美容業者の例

- ・震災の影響による計画停電で、営業できない店舗が発生したが、雇用を維持し減給しないことを明言した

- ・休業となる店舗のスタッフを他の店にシフトさせる「ヘルプシステム」がスッタフ中心で構築された。本システムは現在でも病気等による欠勤対応などで役立っているほか、組織の連携強化に貢献している

(3)持続的競争優位の確保

持続的競争優位性を確保することが、企業の生存確率を高め成長を促進させますが、金融危機などに直面した場合でも有利です。ここではその持続的競争優位の確保で重要となるポイントを説明しましょう。

●中長期的に持続的競争優位を確保していくための「重要なもの」

「特に重要なもの」について見ると、「総資本利益率2%以上」の企業の9位、10位の「新製品・サービスの開発に積極的」と「市場ニーズの把握が巧み」が、「2%未満の企業」ではランキング外となっています。

その「2%未満の企業」では、代わりに「ニッチ市場で事業展開」「コスト低減力がある」が上位に入っているのです。

「自社に当てはまるもの」の内容では、「2%以上の企業」では10位以内に入っている「雇用を増やしている」「次の主力事業(新事業等)を育てている」が「2%未満」ではランキング外であり、代わりに「コスト低減力がある」「ニッチ市場で事業展開」が上位に入っています。

「自社の強み」に関しては、「2%以上の企業」では10位以内に入っている「従業員満足を重視している」「経営理念が従業員に浸透している」が「2%未満」ではランキング外で、代わりに「新製品・サービスの開発に積極的」「多様な人材を活用している(高齢者、女性等)」が上位に入っているのです。

以上に挙げられた項目は経営上、どれも重要な要素であることに間違いはありません。ただし、見方によっては以下のような違いが考えられます。

利益率の高い企業が重視する「新製品・サービスの開発に積極的」と「市場ニーズの把握が巧み」は、利益率の低い企業が重視する「ニッチ市場で事業展開」「コスト低減力がある」よりも収益の拡大に貢献しやすいです。

また、利益率の高い企業の「雇用を増やしている」、「次の主力事業(新事業等)を育てている」、「従業員満足を重視している」と「経営理念が従業員に浸透している」は従業員のやる気の向上や組織力の向上が期待できます。

一方、利益率の低い企業の「多様な人材を活用している(高齢者、女性等)」(≒正社員の抑制)はコスト削減には有効であるものの、非正規社員としての活用なら従業員のやる気の向上や組織力の向上にはマイナス要因になりかねません。

従って、利益率の高い企業のほうが収益拡大に向けたより積極的な取組を重視している可能性が高いです。

2)持続的競争優位性の確保に有効な経営

上記の報告書の内容をまとめると、危機対応能力の向上に繋がる持続的競争優位性の確保には以下のような経営が有効と考えられます。

●収益拡大に貢献する事業戦略の採用

具体的には、「高付加価値製品・サービスの拡充」「新規顧客開拓」「販売エリアの拡大」「生産効率の改善」などに取り組むほうが、持続的競争優位性の確保に有効です。

●過去の危機などの経験等に基づく対応

過去の危機の体験や取組を教訓としたり、活用したりして直近の経営の危機に対応したり、危機を未然に防いだりする行動を行い、その影響を緩和するケースが見られます。

例えば、リーマンショック以前に大きな危機を経験している企業の場合、その経験等をもとにリーマンショックの影響を防いだり軽減したりしている可能性が高いです。

●危機の時で雇用維持に努力

危機に直面した場合でも雇用維持に努めている企業が多く見られます。従業員の減給や賞与カットをできるだけ控え、また一時休業が必要となるような休業に迫られる時期を、企業の成長に向けた人材の教育・訓練に当てる企業が多く存在していました。

そのことから、危機にあっても次の一手や将来のために人材投資を強化するという積極的な経営が有効となるケースも多いことが窺えます。

●持続的競争優位性の確保には積極策が有効

持続的競争優位の確保には、「ニッチ市場で事業展開」や「コスト低減力がある」よりも、「新製品・サービスの開発に積極的」「市場ニーズの把握が巧み」「次の主力事業(新事業等)を育てている」などの積極策が功を奏する可能性が十分にあります。

前者は市場の限られた隙間の領域を生存領域として勝負する、コストを下げて勝負する、という戦略ですが、事業を拡大させていくという点において消極的であり、限界に近づきやすい戦略になります。

一方、後者は経営資源の負担の大きさや実現の難易度の高さなどの点においてハードな戦略ですが、収益の拡大や成長性の大きさなどが期待できる積極的な戦略です。従って、持続的な競争優位という観点においては後者のほうがより有効と考えられ、危機に際しても一考したいポイントになるはずです。

また、人材面では「雇用を増やしている」や「新卒採用を行っている」といった組織強化が競争優位の確保に繋がると期待されます。

●従業員重視の経営

「従業員満足を重視している」「経営理念が従業員に浸透している」ことを自社の強みとする企業が多く見られ、従業員重視の経営が競争優位に繋がっていることが窺えます。

企業の危機対応能力を人の面から見ると、優れた経営者のリーダーシップが重要となることは間違いないですが、困難な状況を乗り切るためには全社一丸となった取組が欠かせません。

そのためには当然、従業員の自主的な協力が不可欠であり、組織へのロイヤルティの高さや業務へのモチベーションの高さが求められます。従業員のそうした態度をもたらすには従業員重視の経営を無視することはできないでしょう。

4 金融危機に備える起業・会社設立の進め方

ここでは金融危機の時やその状況になりつつある場合に、どのように起業や会社設立を進めるかについて、その重要なポイントをご紹介します。

4-1 金融危機の影響の認識と創業準備への反映

金融危機が自社にどのようなマイナスの影響をもたらし得るのか、を把握した上で、それに対応できる経営やビジネスモデルを構想して事業を始める準備をしなくてはなりません。

ビジネスのグローバル化が高度に進展してきた現代においては、米国やEUなどの特定の地域で金融不安が生じれば、それが世界中に影響し世界的な金融危機に発展する可能性が十分にあります。

先進国等においては欧米だけでなく新興国など経済発展が著しい諸国に多くの投資を行い、金融商品なども売買しているため、特定の国で金融不安などが発生した場合、広域にわたる大問題へと発展しかねません。

世界経済がリスクに対する脆弱性も内包している点を認識し、金融危機も視野に入れた創業を進めておく必要があります。例えば、創業時の資金確保、ターゲットのニーズと需要量、販売先確保、仕入先や外注先などの協力者の確保、人材確保、などへの影響を評価し対応策を用意しておくことが重要です。

金融危機の中で創業する場合、その環境を条件としてビジネスを組み立てることになりますが、金融危機になりそうな状況やなる前の状況で創業する場合は、その変化に伴う影響にも備えなくてはなりません。

つまり、その変化が先の資金調達、販売先の確保等にどう影響が及ぶかを想定し、実際に変化が起こった時に迅速に対処できるプランをある程度準備しておくことが必要なのです。万が一の時の一手を素早く出せるかどうかが、成功か失敗かの分水嶺になります。

4-2 危機対応が可能なビジネスモデルの構想

金融危機のような環境の中で創業を成功させるには、その状況を踏まえたビジネスモデルの構想が不可欠です。ここではその点について説明しましょう。

1)危機に備えるビジネスモデルの内容

ビジネスモデルを簡潔に示すと、それは「ビジネスの仕組」であり、誰を対象に(who)、どんなニーズを(what)、どのような方法で(how)捉えて、何故、利益をあげられるか(why)、を表現した内容になります。

もう少し説明を加えると、「ビジネスモデルの構想」とは、ビジネスの相手となるターゲットを設定して、彼らのニーズを把握し、それに適合する商品・サービスを、彼らが満足するように(価格・品質・納期等での満足)、ライバルに勝てるように提供する、という仕組みを考え出すことです。

問題は金融危機のような極度に経済状況が悪い中で的確なビジネスモデルを構想できるかどうか、にあります。これまでに確認したとおり、金融危機が発生すれば消費者は消費を抑制する姿勢を強め、それが企業の生産活動の停滞をもたらし、需要を一気に冷やす可能性を高めるでしょう。

金融危機の中、株価が下がれば、逆資産効果で高額商品への支出が減り、様々な投資の減少のほか、所得の減少不安から住宅等の需要も減退していきます。そのためその需要の停滞に左右されにくい、影響の少ないニーズをビジネスの対象とするモデルが金融危機の際には求められます。

また、そうした状況の中で新しく生まれるニーズに対応するビジネスモデルを構想することも重要です。例えば、ディスカウントストアや100均などの業態はバブル崩壊後に事業を大きく成長させました。

また、雰囲気が暗い社会の中で気持ちが明るくなるような化粧品を発売して成功している化粧品会社、低迷していたアパレル業界でイノベーションを起こした製造直売小売業(SPA)、などが危機を契機に成功しています。

金融危機やパンデミックなどにより景気が極度に悪化しても、一定の経済活動は維持されるはずです。また、その状況から新たなニーズや潜在していたニーズが顕在化することもあり、危機の時でもビジネスチャンスはゼロになるわけではありません。

時代の流れとともに科学技術はどんどん進んで行き、特に現代ではICTやAIが急激に発達して社会の仕組が大きく変化しており、それに伴って新しいビジネス(フィンテック等、ネット経由のサービス、プラットフォームサービス 等)が誕生しています。

こうしたイノベーションの結果として生まれたビジネスの中には景況の内容に関わらず、成長が期待されるものも少なくありません。景況の悪い時には、コストダウン、省力化・省人化、時間短縮・納期削減、といった点が重視されますが、イノベーションによってそれらをさらに進展させた新たなビジネスを生み出すことが可能です。

2)金融危機へと向かう場合のビジネスモデルの修正対応

また、ビジネスモデルの内容は、その時々の経営環境を前提として構想されるものであるため、環境が変化すれば構想していたモデルが通用しなくなることから、金融危機の可能性がある状況での創業では、その点を構想に加味しておくか、緊急対応プランを用意しておくことが必要です。

例えば、新型コロナの感染拡大の影響で消費者や労働者の生活様式が変わり消費行動が変容しました。その結果、飲食業・サービス業では店内でのサービス提供からテイクアウト販売や宅配といった内容に業態転換しているケースが多いです。

宿泊業では、ビジネスホテルが宿泊用途からリモートワーク等のスペースに変更したり、観光地の旅館・ホテルがワーケーション施設(勤務しつつ休暇を楽しめる施設)に対応したり、するといったケースがよく見られました。

このように状況が急激に変化した場合、ターゲットのニーズの変化に合わせてビジネスモデルの内容も変化させる、という対応が求められます。そのため、金融危機に備えるにはその影響を想定したオプションのモデルを事前に構想しておき、発生した場合の対応に目途をつけておくことが必要なのです。

4-3 十分な資金確保

資金調達は創業時の重要課題の一つですが、危機が予想される状況では平時以上に十分な資金を確保することが求められます。

金融危機に伴い金融機関の貸出態度が硬化して資金調達が困難になることが予想されるため、また、創業後の仕事量の減少などに対応するため、平時よりも多めに資金を確保する必要があるわけです。

一般的に起業予定者は創業時での設備投資や製品開発などに関する資金を集めるために金融機関へ融資を求めたり、ベンチャーキャピタル(VC)に資金提供を求めたりしますが、金融危機によりその機会が減少しかねません。

金融危機のような状況では金融機関は新規の貸出について特に慎重になり、審査が厳しくなったり、担保や保証人などを求めたりするほか、事業計画を含め事業内容に対する審査を厳しくする可能性が増します。

VCにおいても、経済状況の悪い中でスタートアップに投資するのはリスクが大きくなるため、その成長性や将来性については厳しく評価することになるのです。

従って、金融危機の状況で創業するための資金を調達するには、金融機関やVCなどの資金提供者に自社(自分)の事業が魅力的であること、成長の可能性が高いことなどをより明確に示さなくてはなりません。

有望な資金提供者を探し実際に接触することは簡単ではないですが、起業家交流会、起業家セミナー、ビジネスコンテスト、など起業に関する各種イベントにはその出会いの可能性があります。VCなどの資金提供者もそれらに参加しているケースが多いため、そこで出会えることも多いのです。

特にビジネスコンテストにおいては、投資家やエンジェル投資家などが審査員になっているケースもあるため、そのコンテストに出場すれば彼らに事業内容をアピールし、資金提供に繋げられることもあります。

ほかには国や自治体などの創業を支援する補助金・助成金、融資に関する制度のほか、その他の様々な資金提供が期待できる施策に応募して受託することも有効です。国等から資金提供を受けるだけでなく、その実績が公表されることで知名度が上昇してそれが資金の呼び水になることが期待されます。

また、最近ではクラウドファンディングの活用も有効です。クラウドファンディングはネットを介して不特定多数の個人や投資家などからお金を集めることが可能であるため、VC等のような厳しい審査の評価を受けずに資金調達できることもあります。

特に事業の成長性や将来性などのリターン面以上に社会貢献性を評価する個人等も増えているため、社会問題の解決に貢献する事業での創業なら金融危機の状況でも資金を集めることも十分可能です。また、クラウドファンディングでの成功が多方面からの資金提供の呼び水となることもあります。

4-4 危機に対応できる事業計画の作成

優れたビジネスモデルを具現化するには的確な事業計画の作成が不可欠です。事業計画の作成の意義は、第一に事業を実現するためのツール(事業開始後は管理ツールとしても有効)としての価値ですが、先に示したように資金提供者や協力者からの資金や支援を引き出すためにも有効です。

なお、事業計画の作成に関しては、事業が適切に実施できる段取りや必要な行動の項目が網羅されていることが重要になります。特に以下の点を含めることが必要です。

- ・事業の概要、自社や創業チームの強み等の特徴

- ・事業化の動機や背景

- ・ターゲットとそのニーズ、市場概要やその規模

- ・市場の現状・課題と本事業による解決内容や方法

- ・ビジネスモデルとビジネスシステムの概要

- ・本事業の将来性や収益性

- ・本事業の競争優位性の特徴

- ・経営資源の特徴、確保(技術や設備等の取得)の方法、投資目標

- ・マーケティングの主な内容

- ・事業の運営体制

- ・損益計画

これらの内容は、どのような経営環境に関係なく適正な事業計画を作成する上で盛り込むべきものです。しかし、金融危機の状況下では、その変化に応じた対処法も含めることが望まれます。

事業を失敗させないためにも、第三者から資金や支援を受けるためにも上記の点を明確に示すことが必要です。なお、資金提供者等に自社のビジネスをアピールするプレゼンテーションの機会では、その事業がいかに魅力的で成長性を有するかを明瞭に伝達できるように工夫しましょう。

プレゼンテーションの場では、事業の計画内容をこと細かに説明することが通常困難であるため、限られた時間内に事業の仕組、市場の有望性、競争優位性の源泉や差別化の程度、期待される収益量やその成長力の根拠、などを図表等の資料を用いて伝達することが重要です。

開業後については、事業計画は管理ツールとして利用できます。事業計画に基づいて年次や月次のアクションプランを立て、実施の有無だけでなく結果内容の反省とともに次月や次年度に改善策を実施していくという管理に繋げるようにしましょう。

なお、創業後に金融危機に見舞われた場合、事業計画を根本的に見直す必要性に迫られることもあります。数値目標の未達が具体的にどのような原因で生じたのか、ターゲットのニーズにどのような変化が生じたのか、などをアクションプランと現実との差異を確認して、その原因等を掴むことが重要です。

事業計画書を作成しておけば、それを基準として、金融危機等がもたらすビジネス環境の変化やその原因などが把握しやすくなります。

4-5 危機にも有効な人材確保

人材確保も創業時の重要課題であり、人手不足の現代では特に起業・会社設立したばかりの企業が優秀な人材を確保するのは容易ではありません。

例えば、人材募集の広告を出したり、求人サイトで募集したりしても直ぐに希望の人材を採用するのは困難です。そのため金融危機に突入する前の状況において、新設会社等には就職予定者に選ばれるような採用活動が求められます。

具体的には以下のような取組が必要です。

- ・会社の知名度を上げる(近隣の学校機関等へのアピール、インターンシップの実施、会社見学の開催、SNS等による会社情報の発信、クラウドファンディングの利用 等)

- ・会社説明会や社員との面談機会の提供などを積極的に行う

- ・業界平均以上の待遇や労働条件を整える

- ・安全・安心・快適な職場環境を整備する

- ・会社の将来性や使命をアピールする

- ・入社後に教育訓練の機会を提供しキャリア形成を支援する

また、上記に加えて金融危機などの万が一の場合の対応についてアピールことが重要になります。

例えば、危機の際でも「成長可能なプランがあり遂行の目途がついている」、「雇用を維持する仕組があり、教育訓練で新事業や新業態を進め危機を乗り切る」などの危機対応についてアピールできれば、応募者の不安を払拭し入社へと導くことも可能です。

5 まとめ

企業経営においては様々な危機に見舞われ、事業が破綻するケースも多いですが、中でも金融危機が発生した場合の影響は大きいため、起業・会社設立の前後においては特にその備えが重要です。

危機対応では、発生する確率が比較的高い事象を想定してその影響をはかり、対策を講じる必要があります。また、被害を最小に抑えるだけでなく、自社にとってのチャンスも存在し得るため、それを発見しビジネス化する取組を行えば、逆境でも生き残り成長していくことは可能です。

これまでの内容を参考に、金融危機の状況でも成長できるビジネスモデルの作成や組織運営に努めてみてください。