2018年11月に発表された東京商工リサーチの調査によると、日本全国の女性経営者は41万1,969人と、2010年からの比較で2倍に伸びています。2009年から2016年の間に421万社から359万社へ62万社(▲約14.7%)の減少をみせた日本全体の企業数の減少傾向から考える*と、女性経営者の増加は躍進的といえます。今回は、企業数が減少していく中で女性経営者の増加が進む背景や、女性経営者の起業時の特徴とあわせて、起業時の重大事項の1つである資金調達方法や会社設立の費用について解説しますので、ぜひ参考にしてください。

1 女性経営者の増加の背景

女性経営者の増加の背景には、日本の少子高齢化による労働不足の解決策としての女性の活躍の促進と、日本の景気の長期低迷の中での中小企業の起業・創業の促進があります。

1-1 日本の少子高齢化による労働不足の解決策としての女性の活躍

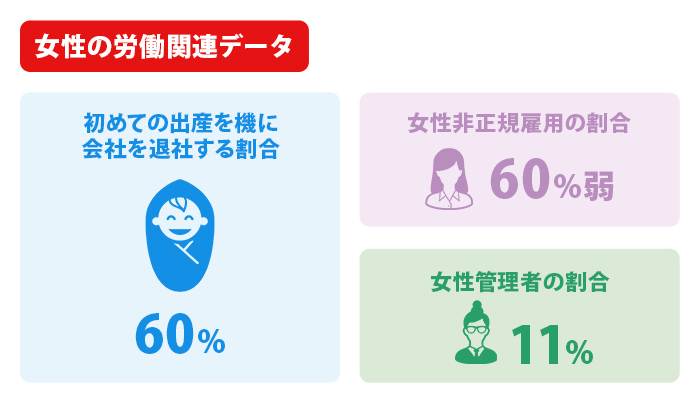

少子高齢化による労働力不足に対する解決策としての女性の労働力の成長への期待があります。日本経済が解決すべき課題の一つに少子高齢化です。少子高齢化に伴って発生するのが労働者ならびに消費者の減少になります。その労働者・労働力の減少という課題に対して解決する取り組みの一つが女性の活躍になります。初めての出産を機に勤めていた会社を退社する女性が6割も発生する事や、女性非正規雇用の割合も6割弱と高くまた女性管理者の割合は全体の11%程度と世界的にみて低水準であることなど、日本の労働環境において女性のキャリア形成が難しいという実態があります。

このような課題を解決するために施行された法律が女性活躍促進法になります。女性活躍促進法の目的は、企業単位で女性の活躍状況を把握・分析の上、継続的な改善を行う事で女性の一層の活躍を促進する事です。

これにより、300人以上の労働者を雇用する企業の6割以上の9,500社を超える企業が労働局に行動計画を提出するなどして積極的な活動を行っています。この提出された行動計画は、厚生労働省のWEBサイト『女性の活躍促進企業データベース』で閲覧ができます。行動計画を開示する事で、行動計画を提出している企業は女性活躍に積極的な企業であることの姿勢をアピールする事が可能です。単なる労働力の確保にとどまらず、優秀な労働力の確保のためにこのような取り組みに積極的になる企業は増えています。このような政府の施策に応じる形で企業の女性活躍が進んでいき、その結果女性の労働力が成長していきます。

1-2 創業・起業の促進と、その支援策としての資金調達支援

起業活動は、長期的に低迷する日本の経済状況の中で、新陳代謝による経済成長や企業の顔ぶれの変化による社会性の多様化を促進する役目があります。そのため、長期間の間起業率が欧米と比較して低位安定の起業率を改善する事は大きな課題になっています。また創業・起業を行う経営者の主たる課題の一つが資金調達になっています。課題を解決すべく創業・起業に対する融資制度や助成金や補助金が制度化しているという背景があります。

2 企業の資金調達方法

女性経営者の創業時の資金調達については、日本政策金融公庫や地方自治体を利用した融資制度の利用や、補助金や助成金の活用というのが最も現実的な資金調達方法になります。しかし全体的には女性経営者の資金調達方法も、男性経営者による資金調達方法も実は大きく変わりません。そのため全体の資金調達の方法を理解したうえで、状況に応じた資金調達方法を探すという事が最終的には資金調達機会のヌケモレを防ぐことにつながります。

そのため、資金調達方法を全体的に説明していきます。起業に関わらず資金調達方法を大分すると、『出資』と『借入』と『補助金・助成金』の3つあります。

| 出資 | 社内 | 自己資金 |

|---|---|---|

| 社員持株会 | ||

| 社外 | 投資家や他企業からの出資受け入れ | |

| ベンチャーキャピタル | ||

| 借入 | 個人での借り入れ | 家族・親族・知り合いからの借り入れ |

| 消費者金融 | ||

| 企業としての借り入れ | 銀行・信用金庫などの金融機関からの借り入れ | |

| 日本政策金融公庫を利用した創業融資やマル経融資、地方自治体と信用保証協会が連携する制度融資などを利用しての借り入れ | ||

| 補助金/助成金 | 補助金 | 地域創造的起業補助金(創業補助金)/小規模事業者持続化補助金/ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)/IT導入補助金等 |

| 助成金 | キャリアアップ助成金/トライアル雇用助成金(一般トライアルコース)/職場定着支援助成金等 |

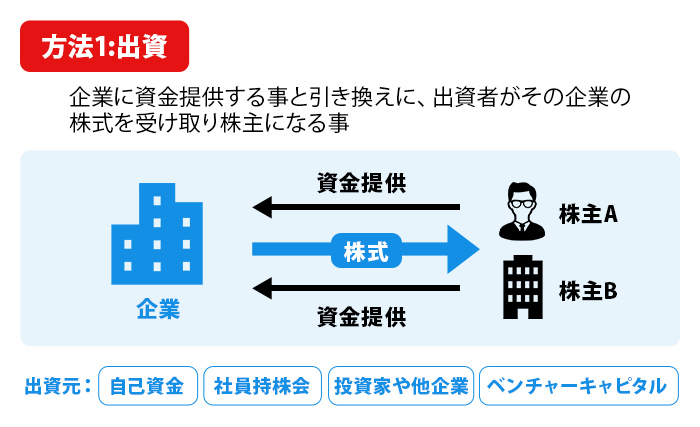

2-1 出資

出資とは、企業に資金を提供する事と引き換えに、出資者がその企業の株式を受け取り株主になる事をいいます。出資された資金は返済義務がありません。一方、株主はその企業の経営に参加する権利を持ち、企業があげた利益から配当金を受け取る事が出来ます。出資では、利息などを支払う必要がない代わりに、株主は経営に参加する権利をもつため、誰から出資を受けるかという事が重要になります。

2-1-1 自己資金

企業する場合の大半の資金は自己資金になります。これは男女を問わず自己資金によって起業当初の必要資金を賄う事に違いはありません。金利負担がない事もあり、起業を行う際には自己資金を用意しておくことは重要です。

2-1-2 社員持株会

企業に従事する従業員が出資するための方法が社員持株会になります。社員持株会には規約と理事が必要となります。従業員が株主となるため、会社の成長や利益の増加が従業員のモチベーションアップにつながる事が期待できます。ただし上場会社や上場を目指す会社においては多くの会社が取り組んでいますが、中小企業においては株価の算定が難しいという運営の難しさや、給与と財産の両方を勤務先に依存する事のデメリットも考慮が必要です。

2-1-3 投資家や他企業からの出資受け入れ

知り合いの投資家や、取引先などからの出資の受け入れの機会がある場合には事業に対してどのような影響があるかを考慮する事が必要です。良い影響としては、取引先が株主となればより良い条件での取引を行う事が出来るかもしれません。一方で、出資比率が高まる事で経営の自由度が下がってしまう事には注意が必要です。特に女性経営者の場合には、お客様である消費者との結びつきが強い場合が多く、経営方針が変わった事でお客様が離れていってしまう事もあります。

2-1-4 ベンチャーキャピタルからの出資

上場会社や上場可能性がある企業に限られる出資になります。そのような機会がある場合には、ベンチャーキャピタルは企業の成長に対して様々な助言を得る事が出来るため、経営の質を高める事が期待できます。ベンチャーキャピタルからの出資の場合も出資比率や出資方法については注意が必要になります。

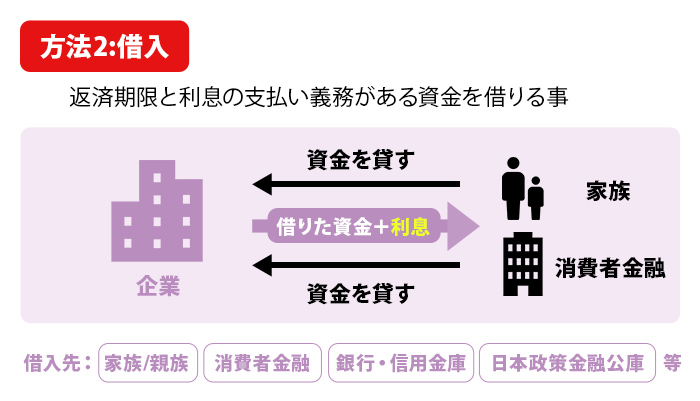

2-2 借入

借入とは、返済期限と利息の支払い義務がある資金を借りる事です。借入によって得た資金に対して株式等の交換は必要ありません。その代わりに利息と借入資金の返済義務が発生します。また決められた期限内に借入時に決定した返済方法で返済を行う事が必要です。期限を超えた場合には、期限の利益を喪失し借入額を一括で返済する事を求められることがあります。借入を行う際には、利率などの借入の条件と借入金額に注意が必要です。利益が出ている場合は借入のために支払う利息は経費にできます。

2-2-1 家族・親族・知り合いからの借り入れ

起業する社長の個人的なつながりで資金を借りる方法になります。知り合いから資金を借りる事に抵抗はあるかもしれませんが、結婚しておりご主人との共同の貯金を利用することなどもこの資金調達に分類されます。

創業時・起業時には自分で資金を用意する以外の資金調達方法の中では、最も現実的な方法になります。また借入はしないが、知り合いの投資家や事業者を紹介してもらうといった事も実際には大変助けになります。但し、資金援助を受けて返済できない事態になった場合には、援助してくれた方へ負担をかける事を忘れてはいけません。また、後日の紛争を未然に防ぐための証拠として借入を行った場合には正しく契約を締結する事をお勧めします。融資を受けた場合には、金銭小貸借契約書を作成しておくことをお勧めします。

2-2-1-1 金銭消費貸借契約書について

金銭の貸し借りの取引内容を証明する書面には『金銭消費貸借契約書』と『借用書』の2つがあります。個人間の貸し借りにおいて使用する場合もありますし、銀行や信用金庫などの金融機関や消費者金融などの貸金業者などからの借り入れの際にも金銭消費貸借契約書は利用されます。借用書は金銭貸借の証明と返済の誓約を示すために利用しますが、簡易的であるため金銭消費貸借契約書を使用する事を推奨します。また金銭消費貸借契約を理解する事で、融資の基本を理解できるため、経営者には詳細の理解が必要になります。

金銭消費貸借契約書は、両者の合意事項を明記して取り交わしを行います。契約書を作成したのちに、2部に金銭を貸した人(貸主)と借りた人(借主)の双方が署名・捺印します。そして貸主と借主がお互い1部ずつ保管を行う事で、紛失や改ざんのリスクを回避します。なお借主が法人でその法人の代表取締役が連帯保証人になるなど連帯保証人がいる場合には、貸主・借主・連帯保証人のそれぞれの3部の契約書の作成と署名・捺印を行い、それぞれの保管が必要です。」

金銭消費貸借契約書に最低限記載すべき事項は以下になります。

- 〇借主の氏名・住所・捺印

- 〇連帯保証人の氏名・住所・捺印(但し、連帯保証人が要る場合)

- 〇貸主の氏名・住所・捺印

- 〇契約書の作成日付

- 〇貸付日付

- 〇貸付金額

- 〇貸付条件-返済方法と返済時期(※1)/利息と遅延損害金(※2)/期限の利益喪失事由(※3)

- 〇保証人に関する定め(但し、連帯保証人が要る場合)

※1『返済方法』

金銭消費貸借契約においては、借り入れた金額を元金と呼びます。元金の返済方法は一括で返済するか分割で返済するかの2つの返済方法があります。分割で返済する場合には、毎回の元金を均等で返済していく“元金均等返済”と、元金と利息の合計返済金額を毎回同額にする“元利均等返済”があります。

| 元金均等返済 | 分割金額=定額元金+利息額 | 分割金額は変動するが、元利均等返済より返済総額が少ない。 |

|---|---|---|

| 元利均等返済 | 定額分割金額=元金+利息額 | 分割金額は均等になるが、元金均等返済より返済総額が大きくなる。 |

※2『利息と遅延損害金』

利息と遅延損害金は、利息制限法に基づく上限金利に基づいて決定する必要があります。利息制限法に基づく上限金利は、貸付金額に応じて金利が設定されています。上限金利を超える金利での貸付契約自体が無効になります。

| 10万円未満の貸付金額 | 年20.0%以下 |

|---|---|

| 10万円以上100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

遅延損害金は、契約時に定めた返済時期を超過した場合に発生する損害金になります。計算方法は様々設定が可能ですが、一般的には遅延損害利率を設定します。遅延損害利率を含めて上限金利を超えて設定する事はできません。

※3『期限の利益喪失事由』

期限の利益喪失事由とは、定められた期限までは返済猶予が認められるという借主の利益=期限の利益を失う場合を定めたものです。期限の利益を喪失すると、元々の契約では分割で支払う契約であったとしても、貸主は残債権を一括で請求する事が出来ます。喪失事項は一般的に、返済が困難になる事が予想できる経済状態の悪化などが発生した場合を想定して決定します。例えば、破産や債務整理や廃業などの手続きを開始した場合や担保提供の義務を履行しない場合、貸主の合意がない返済の遅延や住所移転を行った場合などを規定します。

2-2-2 消費者金融

消費者金融はアコムやアイフルやプロミスなどテレビコマーシャルを出している消費者金融の大手が有名です。消費者金融とは、個人への金銭の貸付をいいます。一般的な消費者金融のサービスは担保を必要としない、いわゆる“無担保”融資をいいます。

消費者金融の個人向けの無担保融資の特徴は、下記3点になります

①貸付金利が高い。

実質年率が18%で設定されているサービスも多く、借入負担が高くなってしまいます。

②貸付の金額自体が低い。

上限10万円などの上限設定をしているサービスもあります。

③審査・利用の利便性高い

WEBページから審査申込が出来て、24時間365日審査受付がされるなど利便性が高いです。また審査時間は1時間以内で結果が出るなど審査は比較的簡単です。各社ATMカードを用意しているため、借入と返済もATMを利用して24時間実施できる点は利便性が高いです。

このように金利が高く、貸付金額自体が低い点は事業資金には利用しにくい点ではありますが、利用の利便性が高い事はプラス面になります。また、女性向けのローンサービスや各社事業者用のビジネスローンサービスも提供しています。

2-2-3 銀行・信用金庫などの金融機関からの借り入れ

銀行や金信用金庫では事業融資を行っています。総じて消費者金融などの貸金業者より金利は低くなり融資額は大きくなります。しかし、融資が受けにくいという問題が発生します。これは経営者の性別にかかわらず、起業した会社は業績・実績がないため、その業界のキャリアや後ろ盾や信用度の高い取引先が決まっているなどの特別な場合を除くと、金融機関からの融資を受ける事が難しいのが現実です。

2-2-4 日本政策金融公庫の創業融資、地方自治体の制度融資、マル経融資などを利用しての借り入れ

起業してすぐに融資によって資金調達を利用しようとする場合には、創業融資、制度融資の二つのどちらかを利用するのが一般的です。そのため、詳細を説明していきます。

①創業融資

創業融資とは、日本政策金融公庫が提供する融資制度で、創業前や創業間もない事業者が“無担保”“無保証”で融資を受ける事が出来る『新創業融資制度』をいいます。日本政策金融公庫の基本理念は簡単に言うと金融を通した政策の実施・促進になるため、『女性の活躍』や『中小企業の創業・起業の促進』などに融資を通じた支援を行っています。

新創業融資制度を利用するためには、3つの要件に該当する事が必要になります。

| 1.創業の要件 | 新たに事業を始める企業、または事業開始後税務申告が2期を終えていない企業が対象となります。 |

|---|---|

| 2.雇用創出等の要件 | 以下の一定要件に該当する企業が雇用創出等の要件に該当します。(既に事業の開始がなされている場合は、事業開始時に一定の要件に該当した企業が該当します)

|

| 3.自己資金要件 | 新たに事業を開始する場合、または事業開始後税務申告を1期終えていない場合には、創業時に創業資金総額の10分の1以上*の自己資金を出資している事。(創業前の段階の場合には、事業に出資する予定の資金が10分の1以上確認できること) ただし、以下の2点等に該当する場合には、本要件を満たす事になります。

|

*創業時に必要な資金の10分の1があれば、新創業融資に申込を行う事が出来る、という意味であり、実際に融資を得るためには創業時に必要な資金の3分の1程度は必要になります。

その他の概要は以下になります。

| 資金使途* | 事業開始に伴う設備投資資金もしくは運転資金に限られます。 |

|---|---|

| 融資限度額 | 3,000万円(うち運転資金は1,500万円まで)** |

| 担保・保証人 | 原則は無担保無保証人の融資制度になり、代表者個人の連帯責任等は必要ありません。但し、融資を受ける法人の希望で、代表者の連帯保証や担保保証を行う事も可能です。その場合には下記で説明する金利が低くすることが出来ます。 |

| 金利 | 使用用途と融資期間、担保の有無などにより異なる金利が適用されます。詳細は最寄りの日本政策金融公庫の支店へ問い合わせください。最寄り支店は日本政策金融公庫『店舗案内』webページから確認できます。令和元年9月2日時点で、それぞれの融資制度に対する金利は下記に記載します***。なお、詳細は日本政策金融公庫の主要利率一覧表をご確認ください。

※遅延損害金利率は年8.90%になります。(平成31年4月1日~令和2年3月31日までの融資が対象) |

*資金用途によって返済期間が異なってきます。設備投資資金については返済期間が最大20年以内になります。運転資金については返済期間が最大7年以内になります。なお、どちらの資金用途によっても、最大で2年間返済据え置きを行う事も可能です。返済をする必要がないため、資金の必要度が増す創業期にはありがたい制度になります。但し、返済据え置き期間であっても金利は発生する事は考慮する必要があります。

**限度額は3,000万円までになっていますが、実際に借入が出来るのは300~500万円程度と考えておくほうが良いです。

***利率は金融情勢によって変動するため、記載されている利率は変動します。以下に日本政策金融公庫の新創業融資の申込から融資までの流れをお伝えします。融資の申込がスムーズにいくように全体の流れと必要なものは抑えておくと便利です。

◆新創業融資の利用の流れ

| 相談 |

|

|---|---|

| 申込 | 〇ホームページから申込が出来ます。その際に一般的に必要とされる*申込書類と添付書類は以下になります。

*業態や申込内容によって必要書類は変わりますので、事前に電話や窓口で確認をするようにします。特に飲食店や理美容業やクリーニング業などの生活衛生関係の事業を行う場合は、都道府県知事が発行する“推せん書”または生活衛生同業組合が発行する“復興事業に係る資金証明書”の事前提出が必要になります。 |

| 面談 |

|

| 融資 |

|

日本政策金融公庫が提供する融資は創業融資だけではありません。起業する業種や創業時の起業家の年齢や性別によって利用できる融資制度が異なってきます。女性起業家にむけた支援資金などもあります。日本政策金融公庫の提供する融資制度と対象を以下にまとめます。

| 融資制度名称 | 対象 |

|---|---|

| 新規開業資金 | 新たに事業を始める、またはおおむね事業開始から概ね7年以内の事業者が対象となります。但し、生活衛生関係等の一部業種は対象外となります。 |

| 女性、若者/シニア起業家支援資金 | 女性による起業または起業する方の年齢が35歳未満か55歳以上で、新規に事業開始を行う場合または事業開始後概ね7年以内の事業者が対象となります。 |

| 生活衛生新企業育成資金 | 生活衛生関連事業を創業する場合、または創業後概ね7年以内の事業者が対象となります。 |

| 新創業融資制度 | 新規に事業を開始する場合、または事業開始はしているが税務申告を2期分の実施をしていない事業者向けの無担保無保証人の融資制度 |

| 資本性ローン | 創業等に取り組む中小企業・小規模事業者で、地域経済の活性化のために、一定の雇用効果が見込まれる事業、地域社会にとって不可欠な事業、技術力の高い事業などに取り組む事業者が対象となります。 |

※それぞれの融資制度名称をクリックすると、日本政策金融公庫のWebページにアクセスできます。

②女性、若者/シニア起業家支援資金

女性起業家の創業資金調達が対象となるのが、『女性、若者/シニア起業家支援資金』になります。女性や若者やシニアの起業や活躍は、日本の少子高齢化による労働力不足のリカバリー策として、注力されています。以下に概要と合わせて詳細を説明します。

| 対象となる事業者 | 女性による起業または起業する方の年齢が35歳未満か55歳以上で、新規に事業開始を行う場合または事業開始後概ね7年以内の事業者が対象となります。 |

|---|---|

| 資金使途 | 新たに事業を開始するため、または開始後に必要とする運転資金や設備投資資金 |

| 融資限度額 | 7,200万円(但し、運転資金はこのうち4,800万円となります。) |

| 利率 | 別表にて説明します。 |

| ご返済期間 | 設備資金であれば、20年以内 運転資金であれば、7年以内 |

| 担保・保証人 | お客様の状況と希望により異なってきます。 |

●利率表

以下のように使用用途や事業性に加えて、返済期間・担保の有無によっても適用する利率は異なります。

| 特別利率A(1.76%~1.83%) | 土地取得資金 |

|---|---|

| 特別利率B(1.51%~1.58%) |

|

| 特別利率C(1.26%~1.33%) | 地方創生推進交付金の活用による起業支援金及び移住支援金、両方の交付決定を受けた新規事業を開始する場合 |

③資本性ローン/挑戦支援資本強化特例制度

日本政策金融公庫が力を入れているのが、『資本性ローン』です。資本性ローンは創業資金としても使用する事が出来ますが、創業以外でも新事業展開や海外展開や企業の債権などの局面での財務体質の強化を行う事が出来ます。財務体質を強化する事で、民間の金融機関などからの資金調達を受ける事をサポートする事を目的としています。新創業融資と同様に無担保・無保証で利用できる融資制度になります。資本性ローンは女性経営者支援も目的の一つなっており、『女性、若者/シニア起業家支援資金』の融資制度に適用される事業者であれば利用する事が出来ます。

日本政策金融公庫が提供するほかの融資制度や他の金融機関の一般的な融資サービスとも異なる特徴をもっています。

使用使途の設定が広い

創業時や新規事業の開業資金はもちろん、海外展開や事業承継や企業再建など幅の広い設定がなされています。

金融機関の融資審査の際に資本性ローンからの融資は“自己資本”として判断されます。

資本性ローンの返済時期は一括返済になります。つまり、借入期間中は利息のみの返済になり、借入期間終了時点において借入元本を一括で返済する事になります。例えば1,000万円を資本性ローンで5年間の期間で資金の調達をした場合には、5年間は1,000万円にかかる利息のみを支払い、5年後に1,000万円を一括で返済します。(一括返済の場合には、借入期間中に元金を返済する場合より、総額の利息負担は大きくなる点は注意が必要です。)

また資本性ローンを利用して融資は『劣後』として扱われます。劣後負債として扱われる資本性ローンの残債額は、仮に借入を行った企業が倒産した場合には、劣後負債以外の負債が優先して返済を受けます。

借入期間中は利息のみの返済であり、融資は劣後負債になるため、他の金融機関は審査において資本性ローンを利用した融資を通常の“負債”としてではなく“資本”としてみます。金融機関が融資の審査を行う場合の一つの基準に自己資本比率があります。通常の融資を受ければ自己資本比率は減少します。そのため借入が多くなればなるほど資金調達力は悪化する事になります。しかし資本性ローンを利用した融資は、その残高を資本としてみてもらえるため、逆に自己資本比率が高まり、資金調達力が改善する事になります。

業績に応じた金利設定になっています。

業績に応じた金利設定とは、直近決算の業績に応じた1年ごとの金利が適用になります。利率は“売上高減価償却前経常利益率”*によって3段階の設定があり、さらに貸付期間によって4つに区分されます。特徴的なのは、売上高減価償却前経常利益率がマイナスの場合には利率設定が年率1.00%に設定されていることです。つまり直近決算が非常に苦しい状況であるときには、金利負担が抑えられるように作られた融資制度になっています。

| 売上高減価償却 前経常利益率 |

貸付期間 | |||

|---|---|---|---|---|

| 5年1ヶ月以上7年以内 | 7年超9年以内 | 9年超12年以内 | 12年超15年以内 | |

| 5%超 | 5.30% | 5.60% | 5.95% | 6.20% |

| 0%以上5%以下 | 3.15% | 3.30% | 3.50% | 3.60% |

| 0%未満 | 1.00% | 1.00% | 1.00% | 1.00% |

*売上高減価償却前経常利益率の計算方法は『(経常利益‐減価償却費)÷売上高』になります。

資本性ローンの概要

| 融資限度額 | 4,000万円 |

|---|---|

| 返済期間 | 5年1ヶ月から15年以内 |

| 担保・保証人 | 無担保・無保証 |

| 返済方法 | 期限一括返済(利息は毎月支払い) |

| 特記事項 |

|

| 融資条件 |

|

借入期間の最後に一括返済をしなければいけないという点や、年利6%を超える利息になる場合もある点などには注意が必要になりますが、資本性ローンは大変優れた制度であり、女性創業者は積極的に活用を検討すべき制度になります。

④マル経融資(小規模事業者経営改善資金)

マル経融資は、日本政策金融公庫の融資制度になります。最低限1年以上の事業実績が必要となるため、創業前の資金調達では使用できません。しかし、まだまだ資金調達力が十分といいがたい創業2年目から利用可能でありながら、無担保無保証で1%台の低金利による資金調達ができます。しかも、日本政策金融公庫の融資制度と異なり、事業開始から何年という制限がないため、覚えておいて損はありません。

マル経融資の概要は以下になります。

| 融資限度額 | 2,000万円 |

|---|---|

| 返済期間 (措置期間) |

資金使途が運転資金の場合は7年(1年以内)で、設備資金の場合は10年(2年以内) |

| 担保・保証人 | 無担保・無保証 |

| 返済方法 | 分割返済(但し措置期間は金利のみの支払い) |

| 特記事項 | ・商工会議所会頭や商工会会長等の推薦が必要です。 商工会の推薦には、商工会議所の経営や金融指導を受けている事や、直近1年以上同一会議所の地区で事業を行っているなどの条件があります。 |

⑤制度融資

日本政策金融公庫の融資制度と同じように、創業時で金融機関からの資金調達が難しい時期にも利用する事が出来る手段の一つが、制度融資です。制度融資は各地方自治体が信用保証協会*や金融機関と連携して実施する融資制度です。

*信用保証協会とは、保証協会法に基づき中小企業や小規模事業者の資金調達の円滑化を目的とする公的機関になります。

制度融資の仕組みは以下の通り、地方自治体の支援のもと、信用保証協会が保証して、金融機関が融資を行います。

| 制度融資の仕組み | |

|---|---|

| 1.地方自治体のあっ旋 | 企業から融資の申し込みを受けた地方自治体が、金融機関に制度融資のあっ旋を行います。 |

| 2.融資実行 | 金融機関の融資実行時には信用保証協会が企業の保証人となります。 |

| 3.地方自治体の支援 | 地方自治体は金融機関に預託金の提供を行う場合や、利息の一部を補填する場合があります。また信用保証協会に保証料の一部を補填する場合もあります。 |

制度融資のメリットとデメリットは以下になります。

| メリット |

・創業間もない企業でも融資を受けやすい。 ・金利が低い。 ・自治体の支援が受けられる。 ・据置期間の設定がある。 |

|---|---|

| デメリット |

・融資実行までの手間が多い。 ・自己資本要件基準がある。 |

手続きは利用する制度融資を決定し、申込をする金融機関を決定します。その後に地方自治体へ申請と金融機関と日本保証協会にそれぞれ申込を行います。

制度融資での融資実行までの流れは以下になります。

| ①地方自治体での申請 | 地方自治体の窓口で申請を行います。事前に電話やホームページ等で申請必要書類等は確認する事をお勧めします。申請が承認されると、地方自治体による紹介状発行とあっ旋手配が行われます。 |

|---|---|

| ②金融機関への申込 | 金融機関で融資申し込みを行います。必要書類は各金融機関に事前に確認する事をお勧めします。事業計画書や申込書等のほかに地方自治体が発行した紹介状の提出が必要になります。金融機関は信用保証協会を紹介します。 |

| ③信用保証協会への申込・審査 | 信用保証協会へ保証申込を行います。必要書類の提出のほかに、事業所確認や面談などを通して審査が行われます。 |

| ④金融機関の審査 | 信用保証協会からの保証が受けられることを前提として、金融機関の審査が行われます。 |

| ⑤融資の実行 | 金融機関の審査で融資の承認が下りると、融資が実行されます。 ①の申請から⑤融資実行まで3ヶ月程度かかるため、資金が必要な時期を逆算して計画的な申請・申込が必要になります。 |

一例として東京都が提供する制度融資『創業融資制度』の概要になります。

| 融資対象 | 2か月以内に法人設立*をして、新たに東京都内での開業をすることを計画している企業 *個人の場合には1ヶ月以内の事業開始 |

|---|---|

| 融資限度額 | 3,500万円 (自己資金に2,000万円を加えた額が上限となるため、自己資金が500万円の場合には2,500万円が上限になります。) |

| 資金使途 | 運転資金または設備資金 |

| 融資期間 | 資金使途が運転資金の場合は7年、設備資金の場合は10年 |

| 融資利率 | ※融資期間が7年から10年で固定金利を採用する場合 責任共有制度*対象…年利2.5%以内 責任共有制度対象外…年利2.0%以内 *責任共有制度とは信用保証協会の保証する割合が8割に留まる契約をいいます。対象外は10割保証する契約になります。 |

| 保証利率 | 保証協会によります。 |

| 担保・保証人 | 担保は原則不要です。法人契約の場合には、原則法人代表者の連帯保証が必要となります。 |

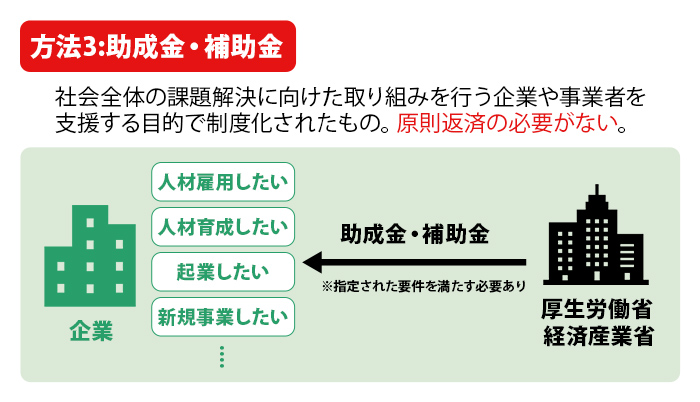

2-3 助成金・補助金

助成金や補助金には、様々な場面で活用できるものがあります。創業や起業時点や、雇用や社員研修や中小企業を対象とするものなど様々な種類があります。助成金も補助金も社会全体の課題解決に向けた取り組みを行う企業や事業者を支援する目的で制度化されています。

助成金や補助金の共通の特徴としては、原則返済の必要がありません。指定された要件を満たす事で受領でき、後払い方式である事と、応募期間は総じて1ヶ月程度と短いという点も共通の特徴です。助成金はあらかじめ金額が定められている事が多いのに対して、補助金は支出した経費に対して一定割合の金額が交付されることが多いことは異なる点になります。

助成金は、正規雇用の社員の増加や女性や高齢者の雇用促進など、主に雇用にかかわる課題解決に取り組む企業・事業者に対して一定額を助成しています。助成金はおもに厚生労働省が管轄しています。補助金は、国家全体の課題解決のために、政策にそった事業活動を行う企業・事業者に交付されるお金をいいます。補助金は主に経済産業省が管轄しています。

助成金や補助金を受け取る事が出来る状況は主に以下の5つがあります。先述の通り、総じて応募期間が短く、種類が多いので、新たな事業活動を行う際には助成金や補助金が受ける事が出来ないかを確認する習慣をつける事をお勧めします。

| 助成金 | 人材雇用を行うとき |

|---|---|

| 残業削減や人材育成・教育などの職場整備を行うとき | |

| 助成金・補助金 | 国家・地域の戦略に応じた法改正や規制緩和などに応じた事業活動や行為を行うとき |

| 補助金 | 創業や起業や開業などで事業の開始を行うとき |

| 新規事業の開始、新商品や新サービスの開発を行うとき |

以上の5つのほかにも、介護や医療などの業種に特化したものや研究などの事業活動に対して受け取る事が出来る助成金や補助金があります。

次に中小企業が活用しやすい助成金や補助金を紹介します。

| ①地域創造的起業補助金 (創業補助金) |

新たな創業者に対して創業にかかる経費の一部を補助します。補助上限は200万円となります。(但し、外部資金調達がない場合には100万円が上限) |

|---|---|

| ②小規模事業者持続化補助金 | 小規模事業者が商工会の支援のもと経営計画の立案実行を行う経費の一部を補助します。補助上限は50万円で、補助率は2/3になります。 |

| ③ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金) | 中小企業や小規模事業者等が認定支援機関とともに生産性向上に資する『革新的サービス開発』や『試作品開発』や『生産プロセスの改善』を行うための設備投資等を支援します。補助上限は1,000万円で、補助率は1/2になります。(設備投資等を伴わない小規模型の場合には上限が500万円) |

| ④IT導入補助金 | 中小企業や小規模事業者等がソフトウェアなどのITツールを導入する費用の一部を補助します。補助上限は450万円で、補助率は1/2になります。 |

| ⑤キャリアアップ助成金 | 雇用に係る助成金になります。『正社員化コース』『賃金規定等改定コース』『健康診断制度コース』『賃金規定等共通化コース』など様々なコースがあります。パートや契約社員を正規雇用に転換した場合には50万円(1名)の助成を受けられます。 |

| ⑥トライアル雇用助成金(一般トライアルコース) | 職業経験不足などの理由から就職が困難な求職者について、ハローワークや職業紹介事業者等の紹介により、一定期間試行した場合の助成になります。支給額が月額4万円(1名)になります。 |

| ⑦職場定着支援助成金 | 従業員の停職率を低下させるための雇用管理制度(『評価・処遇制度』『研修制度』『メンター制度』等)を導入・実施した場合に支給されます。助成額が最大100万円になります。(導入で40万円に目標を達成すると60万円の追加) |

※助成金や補助金の内容は毎年異なる場合があります。リンク先は令和元年10月時点での最新情報・リンク先となっておりますので、あらかじめご了承ください。

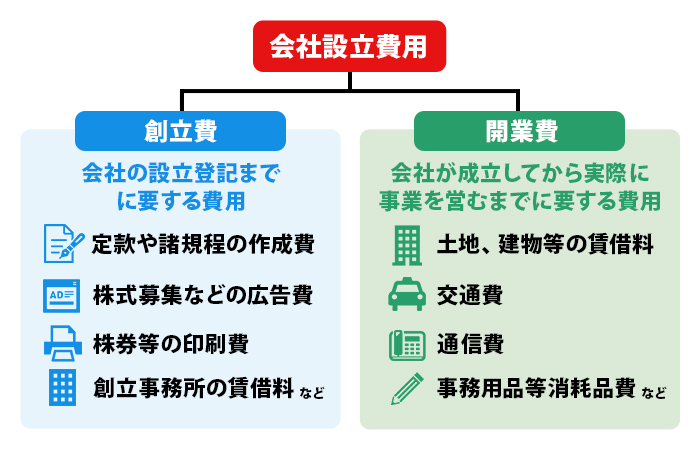

3 会社設立費用

起業して会社を設立し、実際に事業を営むまでには相応の時間と様々な費用がかかります。これらの費用は、設立した会社の経費として扱うことが適当と考えられますが、具体的にどのような費用をどのように処理したらよいのかという疑問がある方も多いのではないでしょうか。

会社設立にかかる費用は、二つに分類できます。一つは、会社の設立登記までに要する「創立費」であり、もう一つは、会社が成立してから実際に事業を営むまでに要する「開業費」です。以下、この二つの創業関連経費について解説します。

3-1 創立費

創立費とは、会社の負担に帰すべき設立費用をいい、具体的には、定款や諸規程の作成費用、株式募集やその他のために要する広告費、目論見書・株券等の印刷費、創立事務所の賃借料、会社設立事務に使用する使用人の給料手当等、金融機関の取扱料、証券会社の取扱手数料、創立総会に要する費用、その他会社設立事務に関する必要な費用(司法書士、行政書士、社会保険労務士、税理士等の事務手数料等)、発起人が受ける報酬で定款に記載して創立総会の承認を受けた金額ならびに設立登記の登録免許税等が考えられます。

なお、創立費として含めることができるのは、これらの「会社を設立するために通常要する費用」でなければならず、経常的費用(会社運営に係るランニングコスト)と判断されるものは対象外となりますので、区分を明確にするための証憑書類を含めて整理しておくことが必要です。

3-2 開業費

創立費と開業費の違いは、「会社設立登記」の前後で判断することになります。設立登記するまでに要した費用が「創立費」であり、会社成立後から営業開始に至るまでに支出した費用が開業費となります。

具体的には、土地、建物等の賃借料、広告宣伝費、交通費、通信費、事務用品等消耗品費、支払利子、使用人の給料、保険料、電気・ガス・水道料等で会社成立後営業開始までに支出した開業準備のための費用を言います。

なお、開業費として含めることができるのは、たとえ開業に伴う費用であったとしても、創立費同様、「営業開始のために通常要する費用」でなければ、経常的支出(会社運営に係るランニングコスト)となり、開業初年度の費用として処理することになりますので、証憑書類とともに記録を残し、費用区分を明確にしておく必要があります。

このことを含め、開業後の明瞭な経理のためにも帳簿付けが必要です。できれば、税制上の特典の多い青色申告を前提とした複式簿記で記帳するようにしたいものです。近年は、安価に利用できるクラウド会計ソフトが普及しており、簿記の専門知識がなくてもかなり精度の高い帳簿が作成できますので、税理士の指導を併用すれば、決算事務と法人税申告事務の強い味方となりますので、検討してみてはいかがでしょうか。

4 繰延資産への計上

ある支出の効果が次期以降に及ぶ場合は、会計上、その支出額の全部を支出時の費用とせずに、次期以降に繰り延べる必要があります。この繰り延べるべき費用相当分を「繰延資産」と言いますが、創立費と開業費は、この繰延資産に該当し、普通の費用とは異なる処理をすることになります。以下、繰延資産の概要と、創立費及び開業費の具体的な処理法について解説します。

4-1 繰延資産とは

繰延資産は「会計上の繰延資産」と「税法上の繰延資産」で異なる点があります。繰延資産の捉え方を理解するために全体像を会計上と税法上に分けて示します。

(表1-1)会計上の繰延資産

| 項目 | 内容 |

|---|---|

| 1.創立費 | 発起人に支払う報酬、設立登記のために支出する費用でその法人の負担に関するもの。 |

| 2.開業費 | 法人の設立後事業を開始するまでの間に、開業準備のために特別に支出する費用 |

| 3.開発費 | 新たな技術もしくは新たな経営組織の採用、資源の開発又は市場の開拓のために特別に支出する費用 |

| 4.株式発行費 | 株券等の印刷費、資本金の増加の登記についての登録免許税その他自己の株式の交付のために支出する費用 |

| 5.社債発行費 | 社債券等の印刷費、その他債券の発行のために支出する費用 |

(表1-2)法人税法に規定する繰延資産

| 《法人税法第2条24》繰延資産の定義 法人が支出する費用のうち、支出の効果がその支出の日以後1年以上に及ぶもので、政令で定めるものをいう。 |

| 《法人税法施行令第14条》政令に定める繰延資産 法人税法第2条の24を受け、法人税法施行令(政令)第14条は以下のように規定しています。 法第2条第24号に規定する政令で定める費用は、法人が支出する費用(資産の取得に要した金額とされるべき費用及び前払費用を除く。)のうち次に掲げるものとする。

2 前項に規定する「前払費用」とは、法人が一定の契約に基づき継続的に役務の提供を受けるために支出する費用のうち、その支出する日の属する事業年度終了の日においてまだ提供を受けていない役務に対応するもので、1年以内に費用となるものをいいます。 |

4-2 会計上の繰延資産

会計上の繰延資産は(表1-1)の5項目ですが、これらは、資産に計上されてはいるものの処分して換金できない資産であるため、会計上は繰延資産への計上は強制ではありません。このため、資産に計上したとしても極力早く費用化することが求められます。創立費と開業費などの会計上の繰延資産の償却期間は、5年以内の均等額以上(注1)という短期間での償却が求められ、支出時の一括償却も認められています(これを任意償却と言います)。

なお、繰延資産の償却額として所得の計算上損金の額に算入されるのは、償却費として損金経理した額のうち、「償却限度額」に達するまでの金額と規定されています(法人税法第32条1項)。そして、この「償却限度額」とは、創立費や開業費などの5項目(会計上の繰延資産)については、その帳簿価額(いわゆる未償却残高)である旨規定されています(法人税法施行令第64条)。

これにより、支出時一括償却した場合でも、また、5年以内の事業年度で、利益が多く出た年度に均等額以上の償却をした場合でも、損金の額に算入できることになります。このように、創業関連費用は会社設立から一定期間内において節税効果を得ることができますので、創立費及び開業費の区分ごとに支出明細と領収書等の証憑書類を整備しておくことが肝要です。

(注1)均等額以上とは

繰延資産の償却は月割計算で行い、償却費は「繰延資産勘定」から直接減額する方法で処理することになります。均等額以上であれば「任意」に償却することができますが、この場合、申告書に繰延資産を「任意償却する」旨を明記しなければなりませんので留意が必要です。なお、均等償却すべき繰延資産の償却限度額算出式は次のとおりです。

4-3 税務上の繰延資産

税務上の繰延資産は、この記事のテーマではありませんが、繰延資産の理解を深めるために触れておきます。(表1-2)のうち、6.のイ~ホが税法上で特に繰延資産とされる費用ですが、これらは、会計上の繰延資産とは異なり、貸借対照表において「繰延資産」として計上することはできず、「無形固定資産」または「長期前払費用」として計上することになります。また、これらは、償却期間に応じた限度額までしか損金算入が認められず、一括償却は認められていないという点において、会計上の繰延資産との大きな違いが見えます。なお、イ~ホの具体的な例は以下の通りです。

(表2)税法上の繰延資産

| 項目 | 内容 |

|---|---|

| イ.自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用 |

|

| ロ.資産を賃借し又は使用するために支出する権利金、立退料その他の費用 |

|

| ハ.役務の提供を受けるために支出する権利金その他の費用 |

|

| ニ.製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用 |

|

| ホ.イからニまでに掲げる費用のほか、自己が便益を受けるために支出する費用 |

|

4-4 定款への記載を欠く設立費用の取扱い

ここまで、会社設立に係る「創立費」と「開業費」について会社が負担すべき費用として説明してきましたが、会社法においては、設立費用の負担について次のような規定を設けています。

(表3)定款の相対的記載事項

第1項:株式会社を設立する場合には、次に掲げる事項は、第26条第1項の定款に記載し、又は記録しなければ、その効力を生じない。

1号から3号 -略-

第4号:株式会社の負担する設立に関する費用(定款の認証の手数料その他株式会社に損害を与えるおそれがないものとして法務省令で定めるものを除く。)

このように、会社の設立費用については、定款に定めなければ効力を生じない「相対的記載事項」となっており、本来ならば、設立時の原始定款に定めておくべき事項なのです。したがって、この規定を設けていない場合は、会社に負担させることはできず、発起人の負担すべき費用となってしまいます。

一方、税法上は、法人税基本通達において、以下の通り、定款の定めを欠く設立費用についても、法人税法施行令第14条に定める「創立費に該当するものとする」と規定し、繰延資産の償却費として損金算入を認めるお墨付きを与えています。何かにつけ企業会計との相違が多く、扱いにくさが目立つ税制度ですが、この一事に関しては融通の利いた制度と言えます。

(表4)法人税基本通達8-1-1

会社設立にかかる様々な費用は、定款に会社負担であることを定めることで、適法に会社の経費とすることが認められます。税法上は定款に定めがなくとも損金算入できるとは言え、やはり全ての法令をクリアしたいものです。株式会社の設立費用は、専門家による手続き費用を含めれば、設立登記にかかる費用だけで40万円程度はかかってしまいます。開業費についても、名刺代や事務用品の準備と言ったこまごまとしたものから、宣伝広告費用や開業までの使用人の賃金を含めるとかなりの金額になります。この記事をご参考いただき、定款作成時には、所定事項の記載を忘れないようご留意ください。

5 まとめ

今回は女性創業者の資金調達方法と会社設立の費用についてまとめました。資金調達は、日本政策金融公庫の創業融資や地方自治体と信用保証協会の制度融資、助成金や補助金を賢く利用する事をお勧めします。資金力も資金調達方法も限定的である事が多い創業時点では、できるだけ先を見通すように努力し、無理のない計画的な資金繰りを心掛けましょう。