20代で会社設立を考えているけれど、20代という年齢が引っ掛かってなかなか前に進まない、と思っている人はいませんか?20代を社会人年齢で考えると、確かに若年層にあたりますが、20代には他の年代にはない特徴やメリットがあります。ここでは、20代で会社を設立するにあたってのメリットや、フリーランスと会社設立との比較や設立時に必要な資本金について詳しく解説します。是非最後まで読んで、会社設立の参考としてください。

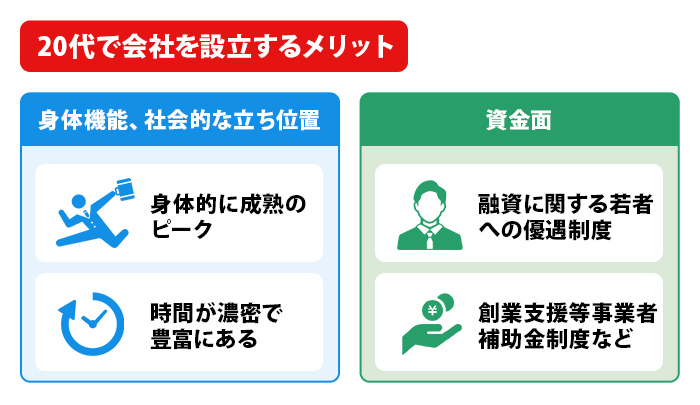

1 20代で会社を設立するメリット

年齢でものを考える場合、様々な観点から見ることで他の年代との様々な比較をすることができます。例えば、生物としての身体機能的な面、社会的な立ち位置、また制度や法律上の面等です。それぞれの面から見た20代の特徴やメリットを見ていきましょう。

1-1 身体機能、また社会的な立ち位置におけるメリット

人間単体で考える20代という年代は、身体的に成熟のピークを迎える時期にあたります。20数年間という時間は、一通りの基本的な社会経験を経ているものといえます。20代は、その経験を今後どう活かすかという年代であり、それを実現できる身体機能が備わっている年代です。

また、20代は時間的なメリットを2つ持っています。その1つは時間の濃密さです。時間経過の感じ方や日々の濃密度は年を経るに連れて薄まるといわれています。同じ一年でも、20代と60代のそれとでは大きな違いがあるのです。

多感さを十分に残し、社会のルールに染まっていない、むしろルールに立ち向かおうとする心身が備わっている20代にて経験することは、以降の年代に比べてアウトプットに大きな違いが生じます。

そして、20代の持つ時間的なメリットのもう1つは、時間の多さです。現在の日本人の平均寿命は約84歳です。そこから考えると、働くことに費やせる期間は40年から長くても60年程度です。

年を取るごとに、軌道修正や立ち直ることは残された時間的にもメンタル的にも難しくなってきますが、20代には1度や2度の失敗は次への教訓として活かすことができる、時間の多さと心のタフさがあります。

極論をいえば、20代は失敗をしながらとにかく前進する年代であり、失敗を貴重な経験として糧とするための時期なのです。

1-2 資金面のメリット

ここまでは精神論や身体機能に基づく20代のメリットを挙げましたが、20代のもつメリットはそれだけではありません。近年、政府や自治体では若者が起業するためのサポートを行っていますので、それらを解説しましょう。

まず1つ目は、融資に関しての若者への優遇制度です。政策金融機関である日本政策金融公庫では、新たに事業を始める、または事業開始後おおむね7年以内の、35歳未満または55歳以上の方あるいは女性に、融資限度額7200万円(うち運転資金4,800万円)を設けています。

また政府では、現在5%ほどの開業率を10%に上げることを目標に産業競争力強化法を改正して、公共事業として起業支援策を用意しました。例えば中小企業庁では、資金調達や情報提供等の支援策である「経営サポート「創業・ベンチャー支援」」事業に取り組んでいます。

その中の「創業支援等事業者補助金」制度は、創業支援事業計画の法律認定を受けた事業に対して、補助上限額を1000万円(下限額50万円)として補助対象経費の区分ごとに3分の2以内を補助するというものです。

また前述の中小企業庁では、中小企業・小規模事業者の未来サポートの委託事業として「ミラサポ」という特設サイトを用意しています。開業率を上げるために今後も政府が支援策を設けることが考えられますので、このサイトから情報収集すると良いでしょう。

2 フリーランスと会社設立の比較

会社を設立する場合とフリーランスとして生きていく場合とでは、それぞれにどのような特徴や、メリット・デメリットがあるのでしょうか?ここでは両者を比較して見ていきます。

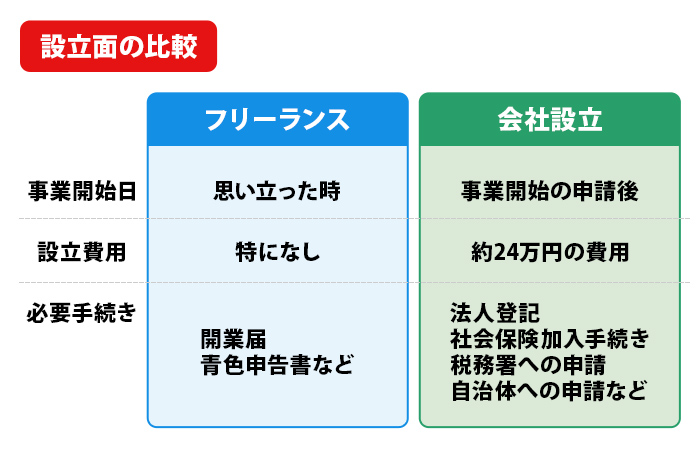

2-1 設立面の比較

まずは設立面(事業開始)に関するそれぞれの特徴を見ていきましょう。フリーランスとして事業を開始する際の最大の特徴かつメリットは、思い立った時を事業開始日とすることができる、ということです。どこかに事業開始の申請をしたり申請のための書類を準備したりする必要はありません。

事業を開始するにあたってコストが発生しないこともフリーランスのメリットです。ただし、営利事業を営むということは税金を納める義務があるということです。本職が別にある副業としてのフリーランスであったとしても、原則として確定申告は必要と考えておきましょう。

かたや会社を設立する場合は、法人登記に始まって、税務署や自治体に申請をし、社会保険加入の手続きを踏む等様々な申請作業が必要となります。

そして、設立に際してコストも発生します。株式会社を設立する場合には、まず法人登記のための収入印紙代や登録免許税で約24万円の費用が発生します。

そして、会社の実印・認印や、名刺・電話・各種封筒等の用意を考えると、更に数万円~十数万円が必要と考えておいたほうが良いでしょう。こと設立時の身軽さという面では、フリーランスに軍配が上がります。

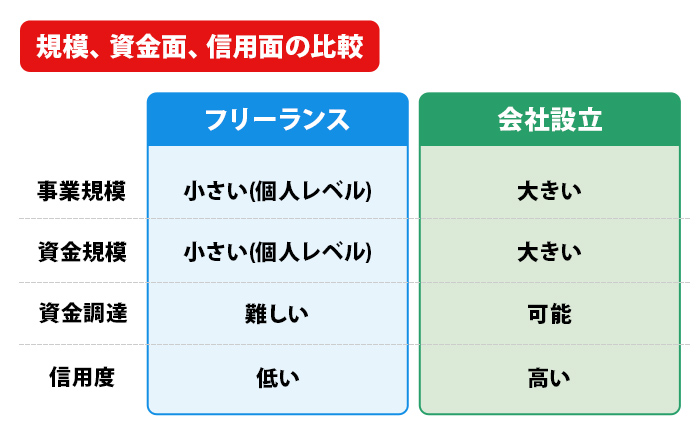

2-2 規模、資金面、信用面の比較

次に、事業の規模と資金面を比較してみましょう。フリーランスは手軽かつ身軽な反面、事業規模や資金規模ではどうあっても個人レベルに留まります。事業運営が順調に進めば、遅からず物足りなさを感じることになるでしょう。

そして、フリーランスにとって事業運営資金を調達するための融資は、自分自身にとっての借金ということに他なりませんので、その債務は100%自分自身に対するものとなります。また、融資の選択肢や融資額も多いものではありません。

会社設立の場合、前章でも紹介した通り資金面では、各種助成制度やサポート体制があり優遇されています。

また、会社にとっての融資は会社設立者である自分にではなく会社に対して行われるものです。すなわち、融資の際の新規設立した株式会社における株主、つまり会社設立者兼代表取締役である自分にとってのリスクは、借金の返済にあるのではなく、会社に投資した株式を失うことになります。

ただし、新規設立した株式会社に対しては融資の際に代表取締役個人に保証を求めることがあります。その場合には自分一人に全債務が掛かることになりますので注意してください。

また、株式会社の場合は、株式の発行という形で外部から資金を調達することができます。このお金は融資ではなく会社の資本金となりますので返済義務はありません(詳細は資本金の項目で後述)。

ただし、株式を第三者に売却するということは、会社の支配権を第三者に移す可能性がある、ということにもなります。支配権を自分のものとしておくには、最低でも株式の過半数か、より確実なものとするためには3分の2を保有しておくようにしましょう。

そして、事業を営むにあたって信用度は非常に重要な要素です。会社とフリーランスとの社会的な信頼性や資金面の安定性を比べた場合、圧倒的に会社の方が上といえます。個人はどうしても脆弱に映ります。

初めて事業に着手する、または副業として始めてみる、という場合にはフリーランスの方が手軽かつコストも嵩まず取り掛かれますが、事業が拡大した場合、または拡大を見据えている場合には、会社を設立するタイミングを探るのが良いでしょう。

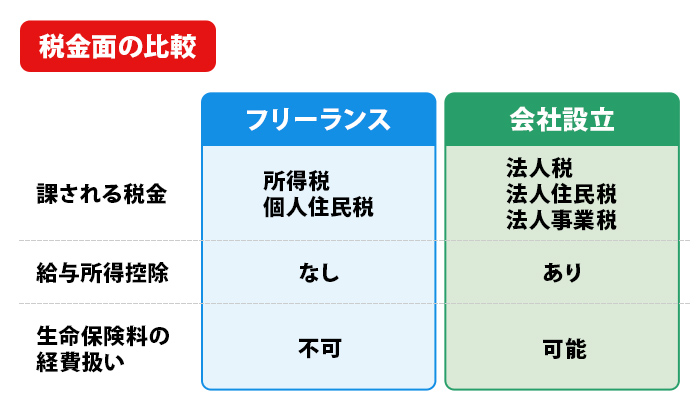

2-3 税金面の比較

法人とフリーランスとでは課される税金が異なります。ある程度の利益が出た場合には会社を設立した方が税金面で得をする、という意見がありますがどうでしょうか。法人と個人のそれぞれの税金の種類から見ていきましょう。

フリーランスに課される税金は所得税と個人住民税です。個人(フリーランス)の所得税は、所得金額が高額になるにつれて税率も高くなる「累進課税方式」が採られているのが特徴です。また、業種が物品販売業や飲食店業等の法定業種の場合には個人事業税も課されます。

会社にかかる税金には、法人税、法人住民税、法人事業税があります。そして、代表取締役(会社設立者である自分)に対しての役員報酬にも、個人にかかる所得税と個人住民税が適用されることを注意しておきましょう。

会社・個人双方とも税金は、「所得」、つまり売上から経費を差し引いて残った額(利益)を元に算出されます。フリーランスの所得は、事業運営のために生じた経費(実費額)から、基礎控除額を差し引いた額となります。

この基礎控除額は「青色申告」を選択していることによって拡大されますので、もしフリーランスとなる場合は留意しておきましょう。青色申告は税務署に届けをすることによって適用され、複式簿記にて会計処理を行う必要があります。

会社の場合も同様に、所得は売上から経費を差し引くことで求めます。会社の場合は、役員報酬(会社設立者である自分の給与)に対する「給与所得控除」も経費扱いとなります。給与所得控除とは、給与額に応じてあらかじめ設けられた経費枠のことです。

この給与所得控除を経費化できることは会社を設立するメリットの1つといえます。フリーランスの場合は、そもそも自分に対する給与という考えがありませんので、この給与所得控除に該当するものもありません。

また、会社の場合は代表取締役の生命保険料を経費にできますが、フリーランスの場合にはできません。フリーランスの場合に経費にできるのは、あくまでも事業に対して(自分に対して、ではなく)掛かった費用となります。

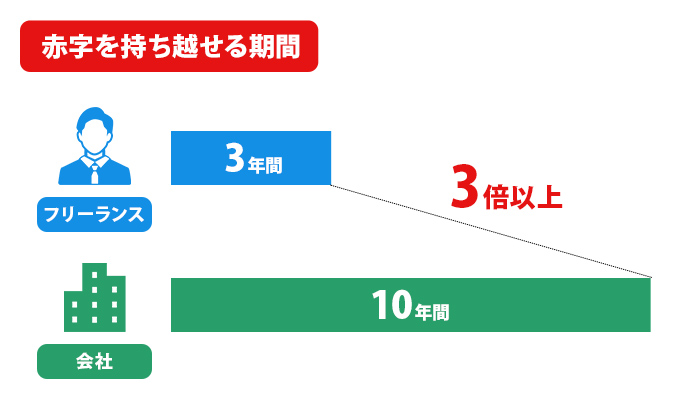

もし赤字となった場合には、フリーランス・株式会社会社とも「損益通算」を活用することができます。これは、赤字額を翌年度以降に持ち越して経費のように扱うことができるというものですが、赤字を持ち越せる期間はフリーランスの場合3年間、会社の場合は10年間と、会社側が優遇されています。

また、税金ではありませんが、留意しておくことのもう1つに社会保険があります。フリーランスの場合には自分自身の国民年金・国民健康保険料のみを考えておけば良いですが、これは経費とはなりません。

一方、会社にて加入する社会保険の保険料は会社と本人による折半となり、会社負担分は経費となります。ただし、社会保険料は高額であり、資金を圧迫することがありますので注意してください。

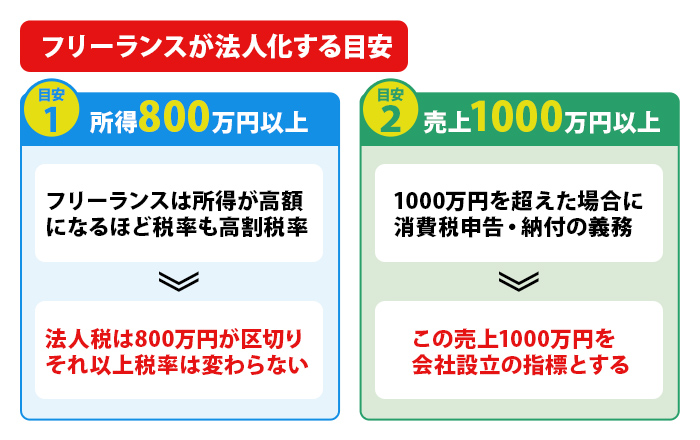

税金に話しを戻しますと、フリーランスの税金である所得税は累進課税で、所得額が高額になるほど税率も高割税率となりますが、会社の税金である法人税は800万円を区切りとして、それ以上税率が変わることはありません。

このことから、会社設立を検討する1つの目安として、フリーランスでの所得が800万円を超えた時を挙げることができます。

またもう1つの目安に、消費税の取り扱いに関する「売上1000万円基準」があります。消費税は売上1000万円を超えた場合に申告・納付の義務が生じますので、この売上1000万円を会社設立の指標とするというものです。

ただし、これらは1つの目安です。ここまで述べたように税金は様々な要因が絡みます。法人にかかる税金だけを見て税金対策ということで会社を設立したものの、代表取締役である自分個人に対する所得税を考えていなかったために、税金面でフリーランス時代よりも多く納める結果となる場合があります。

また、会社の場合は社会保険料も考え合わせないと思わぬ資金難に陥ってしまうことがありますので、会社を設立する場合には事前に税理士等の専門家に相談するようにしましょう。

3 資本金とは

会社設立の際には、事業内容や本店の場所、代表取締役の人選など、さまざまな事柄を決める必要があります。会社設立時に決める内容の一つで、絶対忘れてはいけないのが「資本金」です。起業家の方にとって、資本金の金額をどのくらいにすべきかは悩ましい部分でしょう。

資本金の額は基本的に自由に決められます。しかし、適当に決めると思わぬリスクが潜んでいます。資本金を決める際には、自社の状況などを考慮した上で確固たる根拠が前提になくてはいけません。

資本金とは、株主(出資者)が出資したお金であり、ビジネスに必要となる運転資金として用いられるものです。財務諸表上では、「純資産の部」の総額となります。借入金などの負債とは違い、返済義務のない資金であるため、「自己資金」と呼ばれることもあります。なお資本金には、会社設立時に出資した金銭のみならず、会社設立後に投資家が出資した金銭なども含まれます。

基本的に資本金の額は、会社設立時に出資者が払い込んだ金額と一致します。たとえば1,800万円出資した場合であれば、資本金は1,800万円となります。ただし準備金や剰余金の資本への組み入れなどの要因でも、資本金の額は変動します。

会社法が改正される以前は、株式会社であれば1,000万円以上、有限会社ならば300万円以上の資本金がないと、会社設立が認められませんでした。しかし法改正により、資本金1円からでも会社設立を実施できるようになりました。以前と比べてはるかにハードルが下がったため、最低限の設立費用があれば誰でも会社を設立できるようになっています。

会社設立の際には、根本的なルールとなる「定款」を作成する必要があります。そんな定款には、記載しなければ定款の効力自体が無効となる「絶対的記載事項」と呼ばれるものがありますが、資本金の額(正式には「設立に際して出資される財産価額またはその最低額」)も含まれます。つまり資本金の額は、会社設立を行う前に決めなくてはいけないのです。いざとなった時に悩まないためにも、あらかじめ資本金の額を決める方法は知っておいて損はありません。

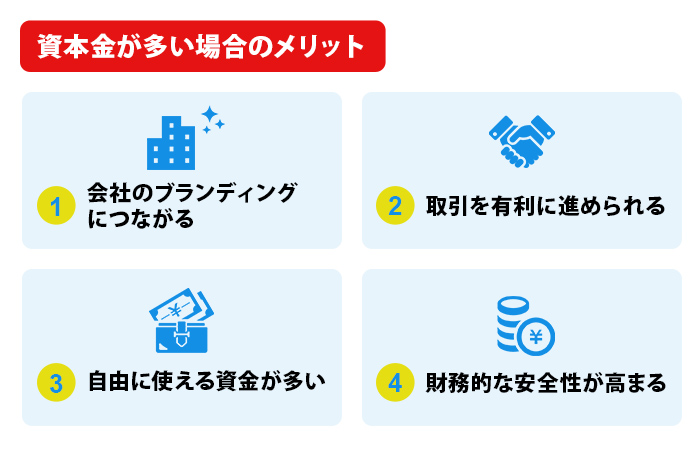

4 資本金が多い場合のメリット

資本金の金額は、消費税負担などの例外を除くと、基本的に多い方がメリットは大きいです。この章では、資本金が多い場合のメリットを4点お伝えします。

4-1 会社のブランディングにつながる

資本金が多い場合に期待できる一つ目のメリットは、会社のブランディングにつながるという点です。先ほどもお伝えしたように、資本金は「その会社が自身で使える資金」であり、資本金が多いほど「体力がある会社」であることを意味します。また、資本金が多いと、「稼いでいる」とか「上手くいっている」と思われやすくなります。

そのため、資本金が多いことで「大きな会社」や「儲かっている会社」というイメージをお客さんや取引先に植え付けることができる可能性があります。とくに会社設立した直後は、よほど経営者が有名で実績のある人でない限り、得体の知れないベンチャー企業という見られ方をされるケースが多いです。そこで資本金を多めに設定しておけば、設立されたばかりにも関わらず体力があると見なされ、さまざまな場面で信用力が高くなる可能性が高いです。

たしかに会社の価値は資本金だけでは測れません。資本金の額は関係なく、会社の強みや商品の価値などを基準に評価する人も多いです。ですが一方で、会社名や事業規模などの表面的な要素で判断する人が一定数存在するのも事実です。少しでも有利に事業を進めるためにも、資本金の額でブランディングを図ることは賢い選択肢であると言えるのです。

4-2 取引を有利に進められる

二つ目のメリットは、原材料の納入業者や商品やサービスの販売相手など、他社との取引を有利に進めやすくなる点です。資本金が多いほど、取引先に対して大きな会社であることや安全性の高いというイメージを植え付けることができます。

大きな会社と取引することは、相手企業にとって取引するメリットが大きいです。また、資本金が豊富にある企業は財務的な安全性が高いため、取引相手から見ると連鎖的に倒産するリスクを抑えることができます。これらの理由から、資本金が多い企業ほど、取引するメリットが大きいと相手に思わせやすくなります。

数多ある企業の中には、一定金額以上の資本金を持っていない限り、取引を行わないところも存在します。資本金の額を少なく設定すると、そうした企業と取引するチャンスを失ってしまいます。取引を有利に進めたり貴重なチャンスを増やせる点を踏まえると、会社設立時に資本金を多めに設定するのも一つの選択肢であると言えるでしょう。

4-3 自由に使える資金が多い

資本金が多い場合に期待できる三つ目のメリットは、自由に使える資金が多いという点です。借入金(負債)は、基本的には銀行や国の公的機関などから受けることが多いです。

銀行や公的機関は確実に元本を返済してもらうことを重視するため、確実に資金を返済してもらえる相手にしかお金を貸しません。そのため企業側は、緻密な事業計画書を作成・提出した上で、その計画に沿って事業を行わなくてはいけません。将来的に大化けする可能性はあっても不確実性の高いビジネスの場合、融資してもらえる可能性は低くなります。また、融資後に事業がうまくいっていないと、銀行などから細かく資金の使い道や経営指針に対してダメ出しをされる可能性もあります。要するに負債は、会社が好きな用途では中々活用できないのです。

一方で資本金は、経営陣もしくは経営ビジョンや戦略に賛同してくれた株主(投資家)が出したお金です。返済義務もないし会社のお金なので、基本的に好きなことに自由に使えます。たとえ不確実性の高いビジネスに対してでも、自由に運用することが可能なのです。

資本金(自己資本)の比率が大きいほど自由度は高まるため、自由に会社を経営したいという方は資本金の額を多めに設定するのがベストです。

4-4 財務的な安全性が高まる

資本金が多い最後のメリットは、財務的な安全性が高めるという点です。銀行などからお金を借りると、定期的に(基本的には毎月)元本を返済していく必要があります。また元本返済にとどまらず、利息の支払いも生じます。そのため、事業のために借りたお金の返済で、かえって資金繰りが苦しくなる可能性があるのです。とくに会社設立当初は十分な収益を得られないことが多いため、なおさら負債の返済や利息の支払いの負担は重くなります。

なんどもお伝えしているように、資本金は返済義務がなく、かつ自由に活用できる資金です。加えて利息の支払いも不要なので、キャッシュが流出して資金繰りが悪化する心配はありません。

業種により多少の差異はありますが、安定的に毎月収益を得られるとは限りません。売上が多い月もあれば、少ない月もあるでしょう。売り上げが減少する月と利息の支払いが重なってしまうと、キャッシュが底を尽きて資金繰りが困難となるおそれが高くなります。

長期的に経営を安全に続けるには、商品やサービスの内容はもちろんですが、財務的な安全性も欠かせません。その点で考えると、資本金が多いことは会社経営にとって大きなメリットとなるでしょう。

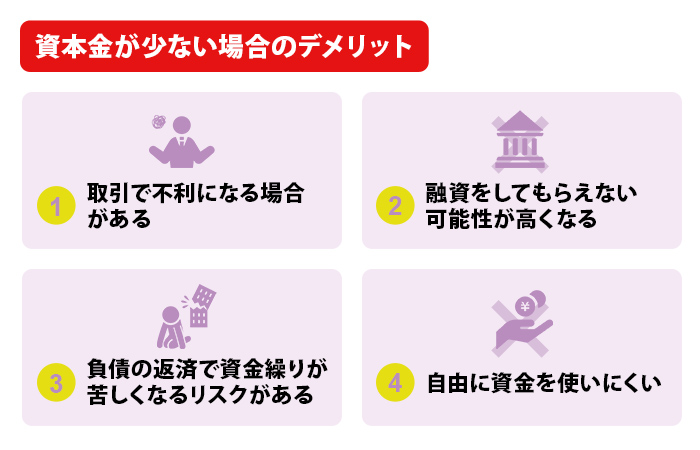

5 資本金が少ない場合のデメリット

冒頭でもお伝えしたように、資本金の金額は1円からでも問題ありません。しかしながら、資本金が少ないとさまざまな観点から見て、おおくのデメリットが存在します。今回は、資本金が少ない場合のデメリットを4つ解説します。

5-1 取引で不利になる場合がある

資本金が少ない場合に危惧すべき一つ目のデメリットは、消費者や他社との取引で不利になる場合がある点です。何度もお伝えしているように、資本金の額はその会社の財務的な安全性や体力を表し、ときにはブランディングや大きな会社というイメージの形成にもつながります。

資本金の額が少ないと、資本金が多い場合のメリットが真逆になります。つまり、財務的な安全性が低いと見なされたり、事業規模が小さくて信用しにくい(取引するメリットがない)と見なされる可能性が高くなります。

もちろん、前述したように資本金の額では判断しない取引先や消費者の方も少なからず存在します。しかし一方で、資本金の少なさで過小評価したり、そもそも取引の話すらしないところも少なくありません。資本金の額をむやみに少なく設定してしまうと、優良企業との取引チャンスを潰してしまいかねないのです。

法律の改正により、現在は資本金1円からでも会社設立ができるようになっています。しかし大事な取引で不利益を被ることを考えると、1円の資本金で会社設立するのは現実的ではありません。よほど資金が足りていない場合などを除くと、信用力の面も十分考慮した上で資本金の額を一定以上にするのがベストでしょう。

5-2 融資をしてもらえない可能性が高くなる

資本金を少なく設定する二つ目のデメリットは、銀行などから融資をしてもらえないリスクが高い点です。ある程度大きなスケールでビジネスを行うには、自己資金のみでは足りない場合が多いです、そのため、実際に多くの中小企業は銀行などから融資をしてもらっています。

とはいえ銀行もビジネスでお金を貸しているため、元本を確実に返済できて、かつ利息も滞りなく支払ってくれる相手にお金を貸したいと考えています。そこでおおくの銀行は、収益性などに加えて財務の安全性を基準に融資の可否を判断しています。資本金の額が少ないと、運転資金が底を尽きるリスクが大きいため、財務的な安全性は低いです。そのため、銀行などから融資をしてもらいにくくなります。

会社設立直後は、マーケティングや製品開発、人件費など、事業を拡大するために多様な費用が発生します。こうした費用を惜しんでいると、なかなかビジネスを拡大することは困難です。確実にこうした費用をまかなうには、資本金を一定金額以上に設定し、銀行などからの融資を受けやすくすることが大事になります。

また会社設立期に重宝する公的機関からの融資でも、資本金の額が見られるケースがあります。こうした制度は、通常よりも低金利だったり無担保で借り入れできたりと、銀行とくらべて有利な条件で融資を受けることができます。こうした便利な制度を活用するためにも、資本金の額は少なすぎないほうが良いのです。

5-3 負債の返済で資金繰りが苦しくなるリスクがある

会社設立時に資本金を少なく設定すると、資金繰りの面でもデメリットが生じるおそれがあります。資本金(自己資本)とは異なり、借入金などの負債では定期的に元本の返済や利息の支払いが発生します。

そのため、資本金と比べて負債の割合が多いと、負債の返済で毎月多額の支出が発生し、資金繰りが苦しくなるリスクが高くなるのです。基本的に収益の発生状況に関係なく、負債の返済や利息の支払いは発生します。とりわけ収益が少ない会社設立当初は、元本の返済や利息の支払いで資金繰りが悪化するリスクが高いです。そのため、資本金の割合と比べて負債の割合が多くならないように注意しなくてはいけません。

ただし資本金が少なくても、負債を全く持っていなければ、このリスクはゼロにすることができます。とはいえ現実的に考えて、資本金も負債もないと、事業を行うための資金がないため、経営を続けていくのは難しいです。肝心なのは、資本金の額と比べて負債の額が大きくならないように管理することです。

ある程度負債も多めに利用したい場合は、万が一収益が下がったときなどに備えて、資本金も多めに設定しておくことがおすすめです。

5-4 自由に資金を使いにくい

資本金が少ない場合に想定される最後のデメリットは、自由に資金を使いにくい点です。前述したように資本金は株主が出資したお金なので、基本的に自由に活用することができます。一方で負債は第三者から借りたお金にすぎないため、完全に自由に活用することはできません。

返済を滞りなく行うことを想定して資金を使う必要がある上に、場合によっては銀行などから資金の用途についてダメ出しや指示を受ける可能性もあります。ですので、不確実性の高い新規事業や、大規模な設備投資にはお金を使いにくい部分があります。

せっかく会社設立する以上、自由に持っている資金を使いたいと考えるのが経営者でしょう。資金を自由に使いたいのであれば、負債にはあまり頼らず、自由に活用できる資本金を多めに持っておくのが一番無難な選択肢なのです。

6 資本金の目安

資本金は少なすぎるとデメリットが増えますが、資金面などの観点でたくさんの金額を払い込むことは難しいという方が大半だと思います。また、あまりにも増やしすぎると、思わぬ部分で損してしまう場合もあります。では、資本金どのくらいを目安に設定すれば良いのでしょうか?この章では、会社設立時の資本金の目安となる基準を4つご紹介します。

6-1 信用力の観点では100万円以上

会社の信用力を一定程度担保したいのであれば、最低でも100万円以上の資本金を設定しましょう。

会社設立を成功させるには、事業をスムーズに進めていく必要があります。そのためには、取引先や顧客からの信用を勝ち取らなくてはいけません。先ほど説明した通り、資本金が少なすぎると信用してもらえない場合が多々出てきます。資本金を1円とか100円にしてしまうと、下手したら「詐欺なのでは?」とか「この経営者は本気でビジネスを行なっていない」と見なされてしまう場合もあります。

ではどのくらいの資本金があれば良いかというと、最低でも100万円といえます。多くの人が大金と感じるのは、100万円ほどと考えられます。そのため、資本金が100万円を超えていれば、本気で事業を行なっているというアピールをできるでしょう。また、100万円あればある程度財務的な安全性があると相手に印象つけることもできます。

信用力を高めるために1,000万円を用意するのは難しいでしょう。ですが、100万円であれば一般的な社会人の方でも頑張れば貯めることができる金額です。会社設立後にスムーズに事業を運営したいのであれば、最低でも100万円以上は資本金を準備しましょう。そうすれば、資本金の金額面で不利益をこうむるケースは大幅に減ります。

6-2 消費税の負担を減らしたいのであれば1,000万円未満

二つ目にオススメの資本金の目安は、「1,000万円未満」です。なぜ1,000万円未満かというと、資本金1,000万円が消費税の免税が適用されるかどうかのボーダーラインだからです。

ビジネスで収益を得る場合、基本的には消費税を納税する義務が発生します。しかし会社設立時に資本金の額が1,000万円未満であれば、会社設立から2期間は、消費税の納税を免除してもらえます。逆に1,000万円を超えていると、会社設立当初から消費税の納税義務が生じてしまいます。

つまり資本金が1,000万円未満であれば、会社設立から原則2年間前後は消費税を支払わずに済むのです。実際に計算してもらえればわかりますが、資本金が免除となるかならないかで、手元に残るキャッシュは大きく変わってきます。

信用力を高めようと思って、資本金を1,000万円以上に設定することは悪いことではありません。ですが資本金の額に見合うだけの十分な収益を稼いでいないと、消費税の支払いにより手元にほとんど利益が残らないおそれがあります。

会社を経営する以上、いかに支出を減らすかは重要であり、節税対策はその根幹となる部分です。1円でも多く会社内に利益を残すためにも、資本金を1,000万円未満に設定し、消費税の免税を受けるのがベストな選択肢です。

6-3 建設業や有料職業紹介事業の許認可を得たいなら500万円

会社設立を検討する方の中には、許認可が必要なビジネスを検討している方もいると思います。許認可とは、ある特定の事業を行うために必要となる許可や認可であり、これらの資格を持っていないと事業を行うことが原則できません。

許認可が必要な業種は、医療や旅行など多岐に渡ります。その中でも建設業や有料職業紹介事業の許認可を得たいと考えている方は、資本金を最低でも500万円用意する必要があります。

建設業や有料職業紹介事業の許認可の取得要件には、資本金500万円以上という要件が設定されています。この条件を満たさないと、原則会社設立した上でこうした事業を行うことができません。したがって、建設業や有料職業紹介事業を行う会社を設立したい方は、500万円を自分で用意しなくてはいけません。

こうした資本金の要件は、他の許認可でも設定されています。許認可が求められる事業を行う方は、あらかじめ必ず資本金の要件を確認しておきましょう。確認した上で、必要な額の資本金を準備できた段階で会社設立するとスムーズな流れになります。従業員や機械設備などをすべて準備してから、かりに資本金の額が足りないとなると、大きく計画が狂ってしまいます。そのような事態を防ぐためにも、早め早めの対応が大切です。

6-4 初期投資や運転資金を考えると300万円

会社設立時の資本金の目安として最後にご紹介するのは、300万円という基準です。300万円というのは、初期投資や運転資金を考慮した場合の目安になります。事業を継続するには、ただ会社設立しただけでは不十分です。原材料の仕入れや宣伝広告、従業員の雇用などを行い、商品やサービスを売り出していく必要があります。また、事業内容によっては設備の購入などに大きな投資が必要となることもあります。

こうした初期投資や運転資金を考慮した場合、最低でも300万円ほどの自己資金はあったほうが良いというわけです。利益が最初から出ないのに資本金が少ないと、初期投資や運転資金に支出することができないため、事業を継続・拡大させていくのが難しいです。会社設立後の事業運営を考えると、ある程度の資金は持っておくのが無難なのです。

資本金の目安となる基準は、以上4つとなります。見てきたように、事業内容や経営者が重視する要素によって、適した資本金の目安は変わってきます。大事なのは、自社の状況や重視したい軸を明確に認識し、その上で経営者自身が最適な資本金の額を決めることです。今後会社設立する際には、今回お伝えした資本金の目安を参考に、自身の会社に適した資本金を設定してください。

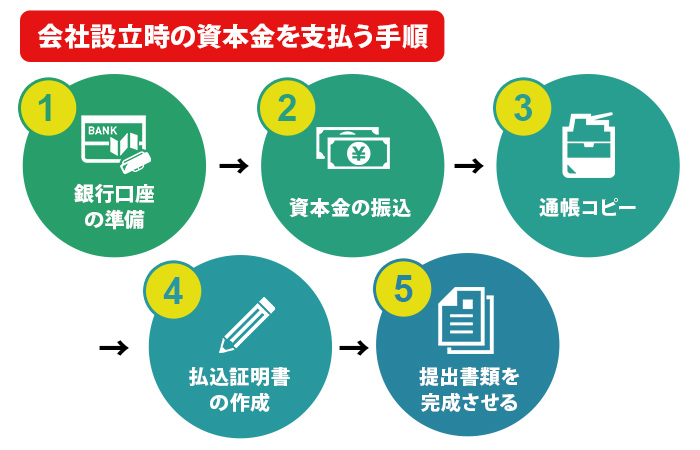

7 会社設立時の資本金を支払う手順と方法

資本金の金額のみならず、資本金を支払う手順も会社設立時に悩みのタネとなります。ここでは、会社設立時の資本金を支払う手順や方法を、5つのステップに分けてくわしく解説します。

結論から言うと、「銀行口座の準備」→「資本金の振込」→「通帳コピー」→「払込証明書の作成」→「提出書類を完成させる」というステップで進めていきます。ステップごとに重要なポイントを解説するので、ぜひ参考にしてください。

7-1 発起人(経営者)が自身の銀行口座を準備する

資本金を支払う際に最優先ですべきは、発起人が自身の銀行口座を準備することです。発起人とは資本金の出資などの会社設立の手続きを行う人物を指し、一般的には経営者が発起人となります。つまり会社設立を行う人が、自分自身が使っている口座を準備しましょうということです。なお準備する口座は「普通預金」でも問題なく、新規の口座でもすでに持っている口座でも大丈夫です。

なお複数人が発起人となって会社設立する場合には、代表となる発起人を決め、その代表者の口座を準備します。資本金の振り込みも代表者の口座に対して行います。

「会社の口座を作ってそこに振り込むのではないの?」と思う方もいるでしょう。しかし会社設立していない段階では、会社名義で口座を作ることができません。にもかかわらず、会社設立時には法務局に対して資本金を準備した旨を示す必要があります。以上の理由から、資本金を準備した旨を伝える目的で、発起人個人の銀行口座を準備する必要があるのです。

つまりこの銀行口座は、資本金が存在する旨を示すための証拠となるわけです。証拠としての機能を果たすためにも、通帳がある銀行口座でなくてはいけません。この点は会社設立の際に見落としがちなので、十分に注意しましょう。

7-2 資本金を発起人の口座に振り込む

発起人の口座を準備したら、その準備した口座に資本金を振り込みます。ここで重要なのは、預け入れではなく「振り込み」を行うということです。なぜ預け入れだとダメであるかというと、後々の手続きで「資本金を支払った人物と金額」を証明する必要があるからです。通帳に資本金を支払った人物と金額が記載されるように、資本金を振り込む必要があるわけです。

ただし例外的に、発起人が一人しかいない場合には、資本金を預け入れの形で支払うことも認められています。なお複数人で資本金を出資するケースでは、代表者が各出資者から資本金を預かった上で、ひとまとめで口座に振り込むことが可能となります。

7-3 通帳のコピーをとる

資本金を発起人の口座に振り込んだら、振込先の口座のコピーをとる必要があります。この手続きは、先ほどお伝えしたように、発起人があらかじめ定めた資本金をきっちり支払ったことを証明する目的で行います。

一見面倒な手続きに思えますが、すべてのページをコピーするわけではないです。会社設立の際にコピーするのは、「表紙」と「氏名や口座番号が記載され銀行印が押印されたページ」、そして「払い込みの内容が記帳されたページ」の3つとなります。

なおコピー用紙のサイズには、とくに決まりはないため自由です。ただし後々の会社設立手続きで作成する書類は、基本的にA4サイズとなります。すべての提出書類が同じサイズであった方が管理しやすいため、通帳のコピーもA4サイズの用紙でとるのがオススメです。

7-4 払込証明書を作る

通帳のコピーをとったら、次は「払込証明書」と呼ばれるものを作成します。払込証明書とは、資本金をしっかりと振り込んだ旨を証明する書類です。実はこの手続きは、一昔前まではとても面倒な手続きでした。というのも、銀行から直接的払い込みを証明してもらう必要があったためです。しかし近年は、制度の改正により発起人個人が払い込みを証明できるようになっています。

払込証明書には、会社設立時点の発行株式数や資本金の総額、会社の本店所在地、代表取締役の氏名、年月日、会社名などを記載します。また、代表取締役の横部分と、払込証明書の上部に会社の代表印を押印する必要もあります。なお払込証明書は法務局にのみ提出するため、基本的に1部だけ作成すれば足ります。

年月日の部分については、資本金を払い込んだ以降の日付を記載する必要があります。会社の本店所在地や会社名については、設立事項で設定したものと全く同じように書きます。ビル名や部屋番号も忘れずに記載しましょう。

7-5 払込証明書と通帳コピーをまとめる

払込証明書を作成したら、最後に払込証明書と通帳コピーを一つにまとめる作業を行います。具体的には、通帳コピーと払込証明書をホッチキスで綴じることになります。

なおひとまとめにする際には、綴じる順番に注意が必要です。下から順に、「取引内容が記載された箇所のコピー」→「通帳の表紙裏面」→「通帳の表紙」→「払込証明書」の順番で綴じます。上下に箇所をホッチキスで止めて、最後に会社代表印をページ間の境界に押印することで完成です。

以上で資本金の払込手続きは終わりになります。上記でお伝えしたように、資本金の払込手続きは手間がかかります。スムーズに会社設立を果たす上で、資本金の払込手続きはあらかじめ知っておいて損はないでしょう。

8 その他資本金に関する疑問

最後に、会社設立時に疑問に思いがちな資本金に関する疑問を7つ取り上げます。この章を読めば、資本金に関しての不安を取り除くことができるでしょう。会社設立を考えている方は、この章に書いている内容を参考に、資本金の疑問を解消していきましょう。

8-1 資本金の払込はどのタイミングで行うの?

会社設立で必須となる資本金ですが、どんなタイミングで払い込みを行えばよいのでしょうか?結論から言うと、定款を作成した日付以降のタイミングとなります。

そもそも会社設立の手続きは、大まかに分けると「事前準備」→「定款の作成・認証」→「資本金の払い込み」→「登記書類作成」→「設立登記」という流れで進みます。事前準備とは、会社名(商号)や役員報酬、代表取締役などの重要な事項を決めることです。

一方の定款は前述したように会社の根本規則であり、資本金の額や発行可能株式総数などを記載します。作成した定款は、法務局にある公証役場にて認定を受ける必要があります。なお全ての公証役場で手続きできるわけではなく、本店所在地を管轄する場所であるため注意が必要です。ちなみに「電子定款」を作成することも可能であり、電子定款であれば収入印紙代が不要になります。

こうした事前準備や定款認証が終わった段階で、ようやく資本金の払い込みを実施します。ただしこれは原則であり、定款の認証を得る前に資本金を払い込んでも問題ありません。認証を得る前に資本金を払い込む場合には、定款作成日を調整する形で対応しましょう。

資本金の振込については、株式会社のみならず合同会社を設立する場合も同じタイミングで行います。発生する費用などに違いがある株式会社と合同会社ですが、資本金の払い込みタイミングについては同じなので安心しましょう。

8-2 資本金の払込はネット銀行でも行えるの?

若い起業家の方が疑問に思うことの中には、「資本金の払い込みをネット銀行で行えるかどうか?」というものもあります。IT技術の急速な発展にともない、金融業界にもIT化の波が押し寄せています。従来は実店舗型の銀行を利用するケースが一般的でしたが、インターネット銀行が登場してからは、利便性からネット銀行を利用する方が若い人を中心に増えています。

会社設立の手続きは堅苦しいイメージもあり、「ネット銀行で資本金を払いこむことができないのでは?」と思う方もいると思います。しかし資本金の払い込み自体は、ネット銀行でも可能です。ただしネット銀行は、紙の通帳を発行しない場合が大半であるので注意が必要です。というのも、会社設立の手続きでは先に述べたように、資本金を誰がどのくらい振り込んだかを証明しなくてはいけないからです。

基本的にはこの証明で通帳のコピーを利用しますが、ネット銀行の場合はこの手段が使えません。そこでネット銀行で資本金を振り込む場合には、インターネット上の取引履歴をダウンロードし、該当箇所を印刷する方法で対応します。このように対応すれば、資本金をしっかり振り込んだことを証明できるわけです。

取引履歴を印刷する際には、印刷する部分に「金融機関とその支店名」、「口座名義」、「口座番号」、「資本金の額や振込の日付」がしっかり記載されていることを確認することが大事になります。

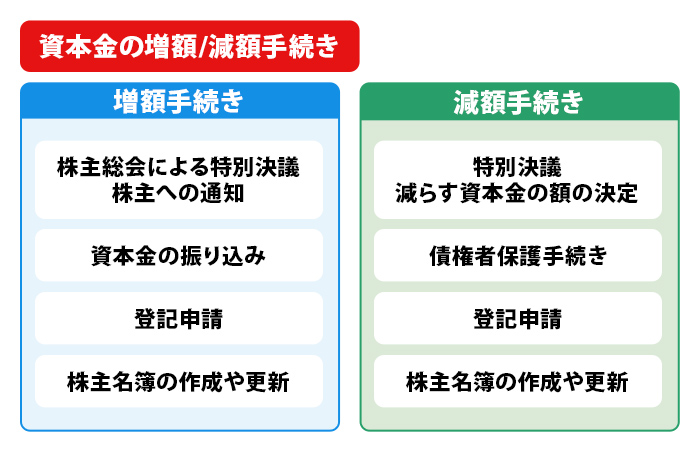

8-3 資本金の金額は後から変更できるの?

会社設立の際に決定する資本金ですが、後から金額を変更することはできるのでしょうか?たとえば事業を拡大する上でより多くの資本金が必要となった場合や、反対に事業を縮小する上で資本金を減らす場合に、金額を変更したいというニーズが生じます。

結論から言うと、資本金の額は会社設立後でも変更が認められます。ただし資本金の金額を変更する際には、所定の手続きを行う必要があります。資本金を増額するケース(増資)と減額するケース(減資)で手続きが異なるので注意しなくてはいけません。

まず資本金の増額手続きですが、株式を発行し、それを出資者から購入してもらう形で資本金を増やす流れになります。この手続きを行うには、株主総会による特別決議や株主への通知などを行う必要があります。そして資本金の振り込み(払い込み)が行われた期日から起算して、2週間以内に登記事項を変更し、再び登記申請を行わなくてはいけません。登記が無事終わった後は、株主名簿の作成や更新なども行います。

一方で資本金の減額手続きですが、増資と同様に株主への影響が大きいので、原則特別決議を行い、減らす資本金の額などを決める必要があります。ただし欠損補てんに減少させた資本金をあてる場合などは、特別決議が不要になります。

そして減資を行う場合には、かならず債権者保護手続き(官報公告など)を実施しなくてはいけません。債権者保護手続きでは、債権者に異議申し立ての期間を最低で1ヶ月設定する必要があるため、減資を実施するには1ヶ月以上の期間が必要となるので注意しましょう。こうした手続きを行ったら、増資と同様に減資を行った日から2週間以内に登記事項を変更し、その旨を登記申請する必要があります。

以上のように、会社設立後でも資本金の額を変更できるものの、面倒で時間のかかる手続きが必要になります。できるだけ面倒を避けるためにも、会社設立時には慎重に資本金の額を決めるのがおすすめです。

8-4 海外在住者でも資本金の振り込みや会社設立を行うことは可能?

経済活動のグローバル化ともない、海外に在住しながら会社設立するケースが増えています。発起人が海外に在住している場合でも、果たして資本金の振込や会社設立することは可能なのでしょうか?

結論から言うと、海外に在住していながらでも資本金の振込や会社設立できます。一昔前までは、法律の規定により役員のうち最低でも1人は日本国内に住所を有している必要がありました。しかし法改正により、現在はすべての役員が海外に在住していたとしても、会社設立できる決まりとなりました。

ただし海外在住者が会社設立する場合、2つ注意すべきポイントがあります。1つ目のポイントは、資本金を振り込めるのが原則日本国内にある銀行に限定されている点です。そのため、発起人が国内銀行の口座を持っていない場合には、基本的には資本金を振り込むことができません。ただし完全に方法が無い訳ではありません。この場合には、日本国内に銀行口座を持っている人から口座を使わせてもらう方法で対処できます。

2つ目の注意点は、短期滞在目的の外国人には口座開設が認められない点です。そのため海外に住んでいる外国人が会社設立する場合には、一時的に国内に口座を持つ人に協力してもらう必要があります。

海外に在住していても会社設立できるものの、実際には資本金の払い込み時に面倒な手続きが生じます。そのため、海外に住みながら日本で会社設立する際には、あらかじめ入念に準備しましょう。

8-5 複数人で資本金を出資する場合の注意点は?

会社設立を検討している方の中には、友人や元同僚などと一緒に会社設立したいと考える方もいるでしょう。複数人で会社設立する場合、基本的には経営陣となる人たち同士で資本金を出資し合うことになります。この時に注意すべきなのが、「出資比率(持ち株比率)」です。出資比率とは全体で出資するうちの自身が出資する割合、持ち株比率とは全体の株式数のうち自身が持っている株式の割合です。会社設立のタイミングでは、基本的に出資比率と持ち株比率は一致するケースが多いです。

株式会社においては、事業売却や増資・減資といった重要な決定事項を株主同士で決定します。こうした重要事項は、過半数または3分の2以上の賛成で決議されます。つまり持ち株比率が多ければ1人で重要事項を決定できますし、逆に持ち株比率が分散していると、1人だけ意見の相違で仲違いするリスクがある訳です。

たとえば3人で33%ずつ株式を持っていて、1人だけが株主総会での決議に反対したとしましょう。この場合賛成が過半数となるため、この議案は可決されます。つまり反対した1人の意見が通らなくなるため、ここでトラブルになる可能性がある訳です。

複数人で会社設立する際には、こうしたリスクをあらかじめ考慮した上で出資比率を決めなくてはいけません。もっとも理想なのは、1人の代表取締役が過半数もしくは3分の2以上の株式を保有することです。こうすれば、仲違いなどのリスクをほぼ減らすことができます。

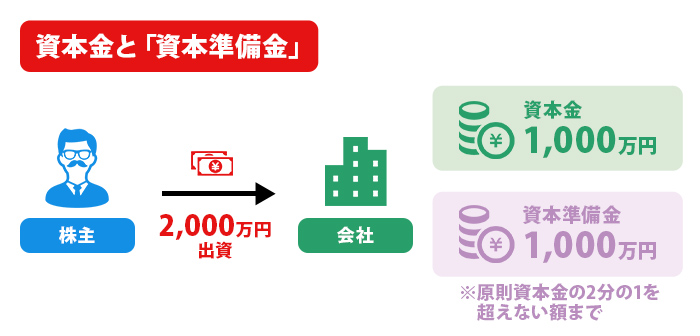

8-6 資本金と「資本準備金」の違いは?

資本金と似たようなものに、「資本準備金」と呼ばれるものがあります。資本金と資本準備金には、一体どのような違いがあるのでしょうか?

資本準備金とは、「払い込んだ出資金のうち、資本金として計上しないで積み立てておくお金」を意味します。この資本準備金は、経営が悪化した際に運転資金などの用途で切り崩すことができます。簡単にいうと、経営が悪化した際に備えて準備しておく資金というわけです。

なお資本準備金として計上できるのは、原則資本金の2分の1を超えない額までとなっています。たとえば出資者が2,000万円を払い込んだ場合、最大で1,000万円までを資本準備金として積み立てておき、資本金を1,000万円とすることができるのです。

8-7 資本金がなくなったらどうなるの?

会社設立の際に不安となることの一つに、「払い込んだ資本金がなくなること」があります。先ほどお伝えしたように、資本金は初期投資や運転資金として用いるものです。では一体、帳簿上に記載された資本金がなくなってしまうと、一体どうなってしまうのでしょうか?

答えを先に言ってしまうと、帳簿上に記載された資本金がなくなったからといって、特段何かまずいことが起きるわけではありません。法律上、資本金として帳簿に記載された金額を残しておかなければいけないという決まりはありません。

資本金が仮に底をつきても、商品の在庫だったり機械設備などの資産がある限り、利益を生み出す能力は残っているため、会社が潰れるリスクはそこまで大きくなりません。また資本金がなくなった場合でも、銀行などから借り入れを行ったり、公的機関の助成金などを活用すれば、事業で必要な資金を賄うことは可能です。

資本金はあくまで事業で必要な資産を購入するためのお金にすぎません。使い果たしても法的な問題は全くないので、必要な事業投資には積極的に資本金を使っていきましょう。

会社設立時に資本金を振り込む際には、まず経営者自身が自身の銀行口座を準備し、そこにお金を振り込みます。そして払込証明書を作成し、そこに通帳のコピーを綴じることで手続きが完了します。なお会社設立に際しては、資本金について他にもいくつか気になる疑問がいくつかあるでしょう。そうした疑問がある場合は、今回お伝えした内容を参考にしつつ、会社設立の手続きにチャレンジしてみてください。

9 まとめ

20代は心身ともに充実した年代です。健康面においても、自身のそれ以降の年代に比べると不安は少なく、多少の無理が利きます。若さからくる自信や怖いものの無さは20代の特権といえます。

ただし、自信や無理も度をすぎると思わぬ痛手を招きます。経験とは主観的価値ですので、他人とではなく自身の過去と比べるものです。現在の自分は未来の自分より経験が少ないといえますので、まだ自分は若く発展途上なのだという心の柔軟さが成長に繋がるといえます。

こだわりやプライドを持つことは経営者としての重要な資質の1つですが、自分がとにかく正しいという思い込みは、自身と会社の成長を阻害するものであって、20代といえども老いを象徴するものといえます。

また20代という年代では絶対的な出会いや時間が不足していますので、積極的に人脈づくりに励むようにしましょう。学生時代からの繋がりを重視して、若者同士のコミュニティを築き上げるのも人脈づくりの1つの方法です。

現代ではインターネットやSNSという、場所や世代を超えたネットワークがあります。それら最新のテクノロジーを抵抗なく使って人脈を広げることができるのも20代の特権の1つです。ただし、インターネットやSNSでは相手の顔や素性が見えないこともある玉石混交状態であることには注意をしましょう。

資金繰りも若者が直面する課題の1つです。信用や実績に乏しい20代には資金繰りもなかなか難しいのが実情です。時にはうまい融資の話しや儲け話を持ちかけられることがあるかもしれませんが、困ったときこそ慎重に行動し、信頼を置く人に相談するようにしましょう。

資金面では1つの方法として、「クラウドファンディング」が解決策となり得ます。クラウドファンディングとは、自身のアイデアや売り込みたい商品の出資者を募る、というものです。代表的なものとして「MAKUAKE」「GREENFUNDING」「CAMPFIRE」とったサイトがあるので確認してみると良いでしょう。

以上、20代の会社設立に必要なことやメリットを見てきました。何よりも参考になるのは経験者からの話しですので、体験談や失敗談を聞いてみるようにしましょう。実際に会社を設立する場合には、税理士等の専門家と会社設立後の事業計画を話し合って見通しを立てるようにしましょう。