会社を設立するまでの手続きも何かと煩雑ですが、実は、会社設立後にも重要な手続きがいくつもあります。中でも、避けて通れないのが税金の関係です。所轄税務署や都道府県税事務所および市区町村への「法人設立届出書」を含めた各種税務関係の届出が必要であり、当然、その後の申告・納税につながってきますので、事前に準備をしておく必要があります。

今回の記事では、会社にまつわる税金について、その種類や申告・納税方法、会計業務をアウトソーシングするメリットについて解説します。会社設立予定の方はぜひご参考下さい。

1 法人にかかる税金の種類

法人の場合、法人税以外にも様々な税金の網がかけられています。国税と地方税がありますが、毎年度課税されるものと、特定の取引等によって発生するものに分けて解説します。

1-1 毎年度課税される会社の税金

事業年度ごとにかかる税金は、法人税、法人住民税、法人事業税、地方法人税・特別法人事業税、消費税、固定資産税・都市計画税、自動車税などがあります。これらの税金について、種類ごとにその課税の仕組みと時期を確認しておきます。

1-1-1 法人税

法人税は、当期の所得金額に対して課税されるもので、資本金が1億円以下の法人の場合、年800万円以下の部分については15%(適用除外事業者は19%)、800万円を超える部分については23.2%となっています。当期の所得が500万円なら法人税は75万円、1,000万円なら166.4万円(800万円×15%+200万円×23.2%)となります(以上、2019年4月1日以降に開始する事業年度に適用される税率)。なお、この税額の10.3%(2019年10月1日以降事業開始日)相当額が後述する地方法人税として加算されます。

申告・納税の手続きについては、中間申告分と確定申告分があります。中間申告分の納税には、各事業年度開始の日から6カ月を経過した日以後2カ月以内ですので、3月決算法人の場合は、11月30日となります(直前期の年税額が20万円以下の場合は不要です)。確定申告分は、各事業年度終了の日の翌日から2カ月以内ですので、3月決算法人の場合は、5月31日となります。

1-1-2 地方法人税

法人の道府県民税の一部を転換して、地方財政の不均衡を緩和する目的で2014年10月1日に創設された税です。法人税と合わせて国が徴収し、地方法人税の全額が地方交付税の原資とされます。2016年3月31日に公布された「所得税法等の一部を改正する法律」により、税率が改正されています。

税率は10.3%(改正前は4.4%)で、2019年10月1日以後に開始する事業年度から適用されます。また、地方法人税確定申告書については、法人税確定申告書と一つの様式になっていますので、法人税申告書と同時作業となります。

1-1-3 法人住民税(地方税)

法人住民税には、「都道府県民税」と「市町村民税」があり、それぞれ「法人税割」と「均等割」があります。「均等割」は、事業所の数や従業員数で計算されるため、たとえ決算が赤字であっても課税されます。この税は、当期の法人税額に対して課税されるもので、税率は、道府県民税4.0%(軽減税率3.2%)、市町村民税(自治体によって9.7~12.1%と幅があります)となっています。軽減税率とは、資本金1億円以下で、かつ法人税額が年1,000万円以下の法人に適用されます。

均等割については定額で課税され、道府県は2万円~80万円、市町村は資本金額と従業員数によって九つに区分されており、5万円~300万円となっています。

1-1-4 法人事業税

会社が事業を行うためには、警察や消防、道路や港湾といった公共の施設やサービスを利用することになりますが、これらは地方自治体の行政サービスとして提供されるものですので、その利用料と言う位置づけの税が事業税です。事業税は地方税の中でも都道府県税で、市町村には入りません。

この税は、当期の所得金額に対して課税され、納期は中間申告分および確定申告分ともに法人税と同様です。所得を課税標準とする法人で、普通法人、公益法人、人格のない社団等の東京都における法人事業税率については次のとおりです。

(表1)東京都の法人事業税税率表

| 区分 | 法人の種類 | 所得等の区分 | 2019年10月1日以後に開始する事業年度(税率:%) | |||

|---|---|---|---|---|---|---|

| 不均一課税適用法人の税率(標準税率) | 超過税率 | |||||

| 所得を課税標準とする法人 | 普通法人、公益法人、人格のない社団等 | 所得割 | 軽減税率適用法人 | 年400万円以下の所得 | 3.5 | 3.75 |

| 年400万円を超え800万円以下の所得 | 5.3 | 5.665 | ||||

| 年800万円を超える所得 | 7.0 | 7.48 | ||||

| 軽減税率不適用法人 | ||||||

※特別法人(協同組合等)および収入金額を課税標準とする法人、並びに外形標準課税法人については省略しています。

1-1-5 特別法人事業税

2019年度税制改正で、地方法人課税における税源の偏在を是正するため、法人事業税の一部を切り離して創設された国税です。なお、これと同時に、2008年10月から2019年9月まで、税制の抜本的な改革において偏在性の小さい地方税体系の構築が行われるまでの間の暫定措置として設けられた、「地方法人特別税」が廃止されています。

適用年度は、2019年10月1日以後に開始する事業年度であり、対象となるのは、法人事業税(所得割・収入割)の納税義務のある法人で、法人事業税と同じ申告書・納付書により、法人事業税と併せて都道府県に申告納付することになります。税額の計算は、法人の事業税額(所得割額・収入割額)×税率で、適用税率は以下の通りです。

(表2)特別法人事業税の概要

| 課税標準 | 法人の種類 | 税率 |

|---|---|---|

| 基準法人所得割額 | 外形標準課税法人・特別法人以外の法人 | 37% |

| 外形標準課税法人 | 260% | |

| 特別法人 | 34.5% | |

| 基準法人収入割額 | – | 30% |

1-1-6 消費税(地方消費税含む)

納税までの管理面で苦労しそうなのが消費税です。消費税は、国税と地方税がありますが、国と地方分の区分に苦労するのではなく、消費税にかかる取引とそうでない取引の区別や税率の管理など、表面的には見えない部分での事務処理が煩雑です。

この点については会計ソフトを使用することで大きな負荷は感じないとは思いますが、消費税の納税までの仕組みを理解しておかないと、間違いがあった場合や、税務調査時などに混乱を生じることになりますので、事前の学習が必要です。

新設法人の場合は、課税事業者を判定するための基準期間(前々期)がないため、当期の課税売上高が、消費税課税事業者の基準となる1,000万円を超えていたとしても、2年間は消費税の免税事業者となります(ただし、資本金が1,000万円以上の会社や、資本金が1,000万円未満であっても、特定の新規設立法人については、申告義務が生じます)。

また、基準期間の課税売上高が5,000万円以下ならば、簡易課税制度を選択することができ、「みなし仕入率」を使用して簡便な方法で消費税の計算を行うことができます。消費税の課税方式と計算方法は以下のとおりです。

(表3)消費税の原則課税方式と簡易課税方式

| 課税の方式 | 消費税額の算出方法 | ||

|---|---|---|---|

| 原則課税方式 | 課税売上高が5億円以下かつ課税売上割合が95%以上 | 課税売上高×10%-課税仕入高×10% | |

| 課税売上高が5億円超または課税売上割合が95%未満 | 一括比例配分方式 | 課税売上高×10%-課税仕入高×10%×課税売上割合 | |

| 個別対応方式 | 課税売上高×10%-(ア+イ) ア.課税売上だけに関係する消費税額 イ.課税売上、非課税売上げともに関係する消費税額×課税売上割合 |

||

| 簡易課税方式 | 第1種事業(卸売業) | 課税売上高×10%-(課税売上高×10%×90%) | |

| 第2種事業(小売業) | 課税売上高×10%-( 〃 ×10%×80%) | ||

| 第3種事業(農林業、建設業、製造業等) | 課税売上高×10%-( 〃 ×10%×70%) | ||

| 第4種事業(飲食店) | 課税売上高×10%-( 〃 ×10%×60%) | ||

| 第5種事業(金融・保険業) | 課税売上高×10%-( 〃 ×10%×50%) | ||

| 第6種事業(不動産業) | 課税売上高×10%-( 〃 ×10%×40%) | ||

なお、課税の対象が「課税所得」ではなく「課税売上高」である点に注意が必要です。消費税の課税売上高は、消費税の対象から外れる取引(不課税取引、課税対象外取引)を除外した売上高の合計額となります。非課税取引と不課税取引の違いは以下のとおりです。

(表4)非課税取引と不課税取引の概要

| 非課税取引(消費税の正確になじまない取引) | 不課税取引(政策的判断で対象外とされるもの) |

|---|---|

| 1)土地の貸付け・譲渡等 2)有価証券等現金同等物の譲渡 3)保険料、共済掛金、保証料、利子等 4)収入印紙、証紙、商品券などの譲渡 5)登記、登録、免許、住民票等の交付手数料 6)外国為替、国債郵便為替など |

1)社会保険、医療(保険診療) 2)社会福祉事業等 3)埋葬料、火葬料、お産費用等 4)身体障害者物品の譲渡等 5)入学金、教科書の譲渡等 6)住宅の貸付け |

消費税については、簡易課税制度が適用できることもあり、安易に考えて事前準備を怠るケースが見られますが、簡易課税制度自体に不利な点があることを認識しなければなりません。消費税の原則法の場合、仮受消費税額から仮払消費税額を差し引いて納付額を計算することになりますが、差引後の金額がマイナスになったときは消費税の還付(納めすぎた税金が返戻される)を受けることができます。

しかし、簡易課税制度においては、課税売上高にみなし仕入率を乗じて仮払消費税額を算出しますので、マイナスとなることはありえません。このため、実際にはマイナスが生じていたとしても、必ず納付すべき消費税が発生するという点において、不合理な結果を招くことになります。

1-1-7 固定資産税・都市計画税

固定資産税は、不動産を所有している個人や会社にかかる地方税です。毎年1月1日現在で市区町村の固定資産課税台帳に登録されている所有者に課税されるため、その年の途中で売却したとしても、1月1日時点で所有していた者が1年分を負担するということになる点に注意が必要です。

ただ、このような場合、売主が全て負担するというのは公平性に問題があるため、不動産取引における実務上、所有権移転日を基準に按分して、買主が買い取った日(所有権移転日)からその年の12月31日までの分を売主に支払うのが慣例になっています。

固定資産税の対象となる不動産は、土地、家屋、償却資産です。償却資産というのは、土地・家屋以外の事業用資産で、法人税法の規定による減価償却額(減価償却費)が、損金や経費に算入されるものをいいます。

固定資産税は、「固定資産税=課税標準額(固定資産税評価額)×税率」で計算されます。(税率については、自治体によって若干異なりますが、一般的には1.4%となっています)。固定資産税の課税対象資産のうち土地と家屋は、「適正時価」による課税を目的に3年に1度の評価替えが行なわれ、これが固定資産税評価額となります。

ただし、土地については、この評価替えによる固定資産税評価額のほかに毎年3つの基準値が示されています。固定資産税評価額を含めた各種基準値の種類と内容は以下の通りです。

(表5)土地の評価制度とその概要

| 種 類 | 公表時期 | 公表主体 | 内 容 | 目 的 |

|---|---|---|---|---|

| 公示地価 | 毎年3月中旬 | 国交省 | 基準日は1月1日で都市計画区域のみが対象。不動産鑑定士の評価を審査調整して公表するものです。 | 取引価格の目安(適性水準)を示すため |

| 基準地価 | 毎年9月下旬 | 都道府県 | 用途別標準地を選定して不動産鑑定士評価を参考にします。 | 地公体買収価格の基準値他 |

| 路 線 価 | 毎年7月1日 | 国税庁 | 路線ごとに売買実例、公示地価、実務精通者の意見価額を基に決定します。 | 相続税/贈与税/地価税 |

| 固定資産税評価額 | 3年に一度の3月1日 | 市町村 | 主要街路は標準宅地の不動産鑑定価額の7割を目途。その他は主要街路の路線価から比準(類似事例と比較して価格をきめること)。 | 固定資産税不動産取得税 |

土地の場合、不動産の中でも高価でありかつ価格変動の大きい資産であることから、不動産取引の適正な価格形成を目的とした見直しが行われるわけですが、企業にとっては、税金負担のみならず、固定資産の減損会計適用などの会計基準への対応を含め、資産管理面でも重要な要素となります。

都市計画税は、市区町村の都市計画事業や土地区画整理事業などの費用に充てることを目的とした税(目的税)であるため、課税対象は、都市計画法による都市計画区域のうち、市街化区域内に所在する土地と家屋です。納税義務者は、固定資産税と同じ、1月1日現在で固定資産課税台帳に登録されている所有者であるため、毎年固定資産税とセットで納入通知が送付されてきます。固定資産税と違い、償却資産は対象外となっています。

税額は、都市計画税=課税標準額(固定資産税評価額)×税率(0.3%)で計算されます。なお、固定資産税と都市計画税については、下記の通り住宅用地にかかる特例措置が設けられています。

(表6)都市計画税の特例措置

| 住宅用地区分 | 内 容 |

|---|---|

| 小規模住宅用地 | 住宅やアパート等の敷地で200㎡以下の部分 固定資産税:課税標準額×1/6、都市計画税:課税標準額×1/3 |

| 一般住宅用地 | 住宅やアパート等の敷地で200㎡を超える部分 固定資産税:課税標準額×1/3、都市計画税:課税標準額×2/3 |

| ※アパート・マンション等の場合は、戸数×200㎡以下の部分が小規模住宅用地となる。 この他、併用住宅にも適用されますが詳細は省略します。 |

|

1-1-8 自動車税(種別割)

2019年10月1日より現在の自動車税にあたるものが「自動車税種別割」に変更されるとともに、消費税が10%に上がるタイミングで廃止された自動車取得税の代わりとなる、自動車を取得した際に課税される新税「自動車税環境性能割」が、自動車税のひとつとなっています。

自動車税は、毎年4月1日午前0時時点における自動車の所有者に対して課税されるものです。税額は用途や排気量などで異なり、電気自動車やハイブリッドカーなど「グリーン化税制対象車」には税額の軽減措置があります。

また、自動車税は、消費税10%で購入した新車(2019年10月以降に運輸支局で登録された自動車)を対象に減税されており、税額については、消費税10%以降の自動車税(種別割)の税額一覧で確認することができます。自動車税の納付については、毎年5月に各都道府県の担当部署から、送付される自動車税納税通知書・納付書で、一般的な金融機関振込みのほかコンビニやPay-easy(ペイジー)を利用して納税することが可能です。

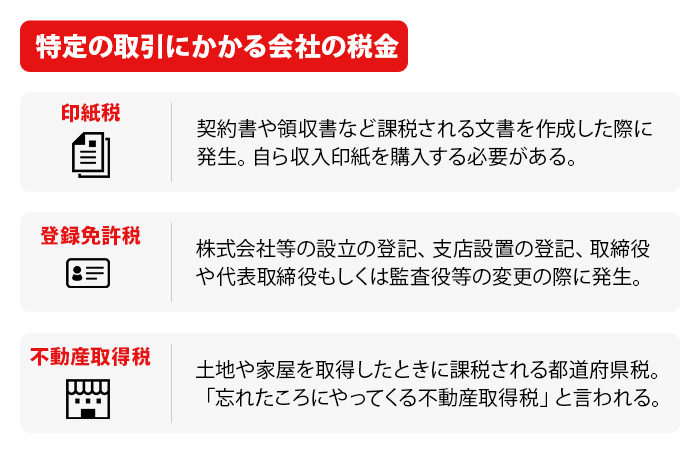

1-2 特定の取引にかかる会社の税金

毎期課税されるものとは別に、以下のように取引によって生ずる税金もあります。

1-2-1 印紙税

印紙税は、契約書や領収書など課税される文書を作成した際、自ら収入印紙を購入して貼付・消印することで納税となります。市販の手帳などにも「印紙税額一覧抜粋」として掲載されていますので、わりと馴染みのある税金です。

印紙税にも、軽減税率が適用されるものがあります。1号文書と2号文書で、本来の印紙税額の右側にカッコ書きで金額が記載されています。これが軽減税率なのですが、2014年4月1日から2020年3月31日までの間に締結された契約書に適用される税額が記載されています。

軽減税率の対象となる契約書は、「不動産譲渡契約書」のうちその契約書に記載された契約金額が10万円を超えるものおよび「建設工事請負契約書」のうち、その契約書に記載された契約金額が100万円を超えるもので、2020年3月31日までの間に作成されるものです。

この、不動産の譲渡契約および建設工事の請負契約の成立を証明するために作成するものであれば、その文書の名称は問わず、また、土地・建物の売買や建設請負の当初に作成される契約書や、売買金額の変更、請負内容の追加等の際に作成される変更契約書や補充的契約書等についてもこの軽減措置の対象となります。軽減措置は、毎年の税制改正時に見直される時限措置ですので、毎年の税制改正の内容や適用期間は意識する必要があります。

(表7)印紙税の本則課税と軽減措置の内容

| 契約金額 | 本則 | 軽減後 | 軽減額 | |

|---|---|---|---|---|

| 不動産譲渡契約書 | 工事請負契約書 | |||

| 10万円超50万円以下 | 100万円超200万円以下 | 400円 | 200円 | 200円 |

| 50万円超100万円以下 | 200万円超300万円以下 | 1,000円 | 500円 | 500円 |

| 100万円超500万円以下 | 300万円超500万円以下 | 2,000円 | 1,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 | 5,000円 | |

| 1,000万円以上5,000万円以下 | 20,000円 | 10,000円 | 10,000円 | |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 | 30,000円 | |

| 50億円超までありありますが省略します。 | - | - | ||

なお、印紙税は国税でしかも、税収が1兆5千億円規模と大きいこともあり、法人税の調査と併せて、または個別に印紙税の調査が入ることがあります。課税文書の多い会社には、3年~5年に一度ぐらいの頻度で調査に入り、貼付漏れなどを指摘され、数百万円規模で追徴課税されるケースも珍しくありません。しかも、本税以外に過怠税(本税の3倍)なども課されますので、月次棚卸を含め日常的な収入印紙管理は重要です。

また、税額を間違って貼ってしまったとしても、税務署へ行って、「印紙税過誤納確認申請書」を提出すると、印紙税額の還付を受けることができますので、無駄になることはありません。

1-2-2 登録免許税

土地の売買による所有権移転登記の場合、不動産価額に2%を乗じた金額が登録免許税となります。この税率は2021年3月31日までの間に登記を受ける場合は1.5%の軽減措置が適用されます。また、会社の商業登記にかかるものとして、株式会社等の設立の登記や、支店設置の登記、取締役や代表取締役もしくは監査役等の変更にかかる登記等で課税されます。

(表8)登録免許税が課税される会社の商業登記等の主なもの

| 項目 | 内容 | 課税標準 | 税率 |

|---|---|---|---|

| 株式会社等の設立の登記 | 株式会社 | 資本金の額 | 1000分の7(15万円に満たないときは、申請件数1件につき15万円 |

| 合名会社または合資会社 | 申請件数 | 1件につき6万円 | |

| 合同会社 | 資本金の額 | 1000分の7(6万円に満たないときは、申請件数1件につき6万円 | |

| 株式会社または合同会社の資本金の増加の登記 | 増加した資本金の額 | 1000分の7(3万円に満たないときは、申請件数1件につき3万円) | |

| 合併、組織変更等の登記 | 合併または組織変更もしくは種類の変更による株式会社、合同会社の設立または合併による株式会社、合同会社の資本金の増加の登記 | 資本金の額、増加した資本金の額 | 1000分の1.5(合併により消滅した会社または組織変更もしくは種類の変更をした会社の当該合併または組織変更もしくは種類の変更の直前における資本金の額として一定のものを超える資本金の額に対応する部分については1000分の7)3万円に満たないときは、申請件数1件につき3万円 |

| 分割による株式会社、合同会社の設立または分割による株式会社、合同会社の資本金の増加の登記 | 資本金の額、増加した資本金の額 | 1000分の7(3万円に満たないときは、申請件数1件につき3万円) | |

| 支店の設置の登記 | 支店の数 | 1か所につき6万円 | |

| 本店または支店の移転の登記 | 本店または支店の数 | 1か所につき3万円 | |

| 取締役または代表取締役もしくは監査役等に関する事項の変更の登記 | 申請件数 | 1件につき3万円(資本金の額が1億円以下の会社については1万円) | |

| 支配人、取締役等の職務代行者選任の登記 | 支配人の選任または代理権の消滅、取締役または代表取締役もしくは監査役等の職務代行者の選任の登記 | 申請件数 | 1件につき3万円 |

| 登記事項の変更、消滅もしくは廃止の登記 | 申請件数 | 1件につき3万円 | |

| 登記の更正または抹消登記 | 申請件数 | 1件につき2万円 | |

| 支店における登記 | 一般の場合 | 申請件数 | 1件につき9,000円(登記が「取締役または代表取締役もしくは監査役等に関する事項の変更」に該当するもののみであり、資本金の額が1億円以下の会社が申請者である場合には6,000円) |

| 登記の更正または抹消登記 | 申請件数 | 1件につき6,000円 |

(国税庁タックスアンサー№7191より引用)

1-2-3 不動産取得税

不動産取得税は、有償・無償を問わず、土地や家屋を取得したときに課税される都道府県税です。この税は、取得してから納税通知が届くまでに6カ月から1年ほどかかるため、取引実務の現場では、よく「忘れたころにやってくる不動産取得税」と言われるほど、請求のタイミングが遅い税です。

事業年度末近くに不動産を取得したような場合は、県税事務所へ課税額の概算と納付通知の発送時期を確認するなどして、おおよその税額を把握し、金額が大きい場合は事業計画に反映するなど一定の注意が必要です。この税にも下記のような特例措置がありますので、税額の算出式とともに確認しておきましょう。

(表9)不動産取得税の標準課税と特例(ここの掲載した特例は一部です)

| 標準税率での税額計算 | 不動産取得税=固定資産税評価額×4% |

| 宅地の課税標準の特例 | 不動産取得税=固定資産税評価額×1/2(2021年3月31日までの適用) |

| このほか、新築住宅およびその敷地の税額軽減、認定長期優良住宅の税額軽減、中古住宅およびその敷地の税額の軽減がありますので、必要に応じ、都道府県のHP等で確認してください。 | |

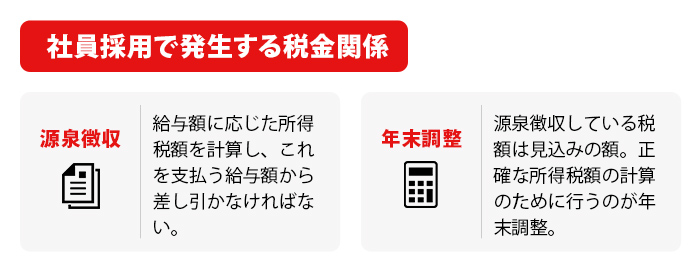

1-3 社員採用で発生する税金関係

従業員を採用すると、会社が自らの費用として支払う税金のほか、従業員が納めるべき所得税や、社会保険料並びに厚生年金保険料の管理が必要となりますが、ここでは、所得税に関係するものについて解説します。

1-3-1 源泉徴収

給与の支払者は、「源泉徴収税額」により受給者の扶養親族の数や給与額に応じた所得税額を計算し、これを支払う給与額から差し引かなければなりません。これを、所得税の源泉徴収と言います。源泉徴収の対象となる収入は、「基本給」のほか、基本給に加えて支給される「営業手当」、「資格手当」、「役職手当」、「残業手当」等も全て含まれます。

ただし、通勤手当については、一定額以内のものは原則として非課税として扱われます。また、所得税と社会保険料とでは源泉徴収額を計算するにあたり、対象に含める収入に違いがあり、通勤手当は非課税枠内であっても社会保険料の計算においては収入に含まれます。

所得税の源泉徴収にあたっては、その対象となる給与の総額から、「給与所得者の扶養控除等(異動)申告書」の提出の有無および扶養親族の数に応じた源泉徴収税額を、「源泉徴収税額表」から求めます。この金額を給与支払時に差引いて給与を支払うわけですが、徴収した所得税は、一時的な預り金として管理し、翌月の10日までに銀行や郵便局で納付しなければなりません。

ただし、特例として、給与の支払いを受ける者が平常の状態において10人未満である会社は、税務署に所定の届出をすることで、毎月納付にかえて、年2回納付とすることができます(1月~6月分を7月10日まで、7月~12月分を1月20日まで)。

また、前述のとおり、源泉徴収は、「源泉徴収税額表」の月額表に基づき行うことになりますが、この表には「甲欄」と「乙欄」があり、「扶養控除等申告書」を提出している者については「甲欄」を、提出していない者については「乙欄」を適用します。「甲欄」は税額が低く、「乙欄」は相対的に高く設定されています。

1-3-2 年末調整

源泉徴収している税額は、その人の年間所得に対する見込みの概算額であり、1年間の正確な所得税額を計算するのが年末調整です。年末調整は、その年の最後の給与の支払いを受けるまでに「給与所得者の扶養控除等(異動)申告書」を会社に提出している人で、次のいずれかに該当する人がその対象となります。

- 1)1年を通じて勤務している者

- 2)年の途中に就職し、年末まで勤務している者

- 3)年の途中で退職した者で次に該当する者

・死亡により退職した者

・著しい心身の障害のため退職した者で、その時期から見てその年中に再就職ができないと見込まれる者

・12月中に支払期の到来する給与の支払いを受けた後に退職した者

・その年中の給与の総額が103万円以下のパートタイマーで、退職後本年中に他の勤務先に再び就職しないことが明らかである者 - 4)年の中途で海外の支店へ転勤したなどの理由により、非居住者となった者

- 5)年の中途で海外から帰国した者

年末調整の一連の流れは、「1年間の給料・賞与の金額と源泉徴収税額の集計」⇒「給与所得控除後の給与等の金額の計算」⇒「従業員から提出された各種申告書の内容確認」⇒「各種控除額を差引いて課税所得金額を計算」⇒「正確な税額を計算し、徴収済みの源泉所得税額との過不足を精算する」となります。

1-4 償却資産の申告

固定資産税のところでも述べましたが、会社が所有する機械装置、器具備品、構築物等は償却資産として固定資産税の対象となります。このため、会社は、毎年1月1日現在で所有する償却資産に関する申告書を作成して、市町村(東京23区は都税事務所)に提出しなければなりません。継続企業の場合は、前年に申告したものに、1年間に増加または減少した償却資産のみ申告すれば足ります。

なお、対象となるのは有形固定資産のみであり、特許権やソフトウェアなどの無形固定資産や繰延資産は、固定資産税の課税対象ではないため申告は不要です。

2 税金の申告と納税

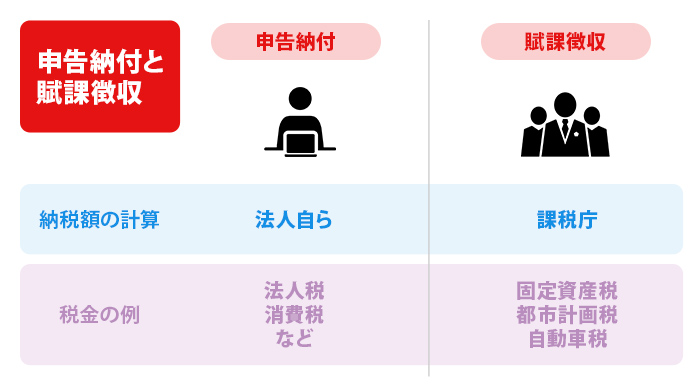

税は納付先により、国税と地方税に分けられ、地方税はさらに都道府県税と市町村税に分けられます。国税の申告窓口は税務署、都道府県税の申告窓口は都道府県税事務所、市町村税は市役所や町役場となります。また、税は納め方によって、「申告納付方式」と「賦課徴収方式」に区分され、税の種類によって方式が決まっています。以下、納税方式や申告・納税の仕方について解説します。

2-1 申告納付と賦課徴収

申告方式は、法人自らが納税額を計算して、その結果に基づいて納税する方式です。一方の賦課徴収方式は、課税庁側が納税額を計算してそれに基づく納付書を納税者に送付し、納税者は納付書に基づき納税するものです。

賦課徴収方式による税は、固定資産税・都市計画税、自動車税が代表格です。法人税や消費税等は申告納付方式によります。なお、賦課徴収方式の場合、税額の根拠となる対象の価格に不服があるときは、一定期間内に「審査の申出」を行うことができ、審査の決定に不服があるときは訴訟を提起することができます。

2-2 電子申告

インターネットの普及に伴って、国税・地方税ともに電子申告・納税システムの導入が進み、法人税、消費税、源泉所得税等の申告についても、会社や税理士事務所の端末からデータ送信を行うことができます。申告書や各種届出書類等も、税務署まで出向く必要はなく、国税庁のホームページからダウンロードが可能です。

電子申告システムを利用するためには、準備として初期登録が必要となります。その流れは以下の通りです。

- 1)インターネット上で本人確認を行うために必要な、電子証明書(マイナンバーカード等)を市町村役所で取得します。

- 2)開始届出書を管轄の税務署にオンライン送信します。

- 3)利用者識別番号と暗証番号が記載された通知書が税務署より送信されます。

- 4)e-TAXホームページからe-TAXソフトを、地方税はEl-TaxホームページからEl-Taxソフトをパソコンにインストールして初期登録は完了します。

電子申告は、自ら行う場合はICカードリーダーが必要となりますが、税理士による代理送信を利用することも可能です。

2-3 電子納税

納税についても、納付書を作成して金融機関等へ行かなくても、インターネットを利用したダイレクト納付やクレジットカードによる納付を利用することが可能ですので、パソコンで納税することが可能となっています。

3 節税につながる各種制度

毎年度、経済の状況等を踏まえた税政策が「税制改正法案」として年初の通常国会に提出され、法人税法や所得税法等各税法の一部を改正して、租税特別措置法として施行されています。これらは、「特別措置」という言葉からもわかるように、本来の税法規定に制限を加えたり、一時的に課税を止めたりするもので、時限措置になっています。これらの中から、中小企業や小規模事業者の節税に役立つ制度について解説します。

3-1 青色申告承認による税制上の特典

青色申告は、会社設立から3カ月以内に承認申請をすれば1期目から適用を受けることができます。複式簿記の原則に従って仕訳帳、総勘定元帳、得意先元帳、仕入先元帳、現金出納帳等の帳簿を備え、取引を記帳し保存するなど要件を満たせば、税制上の特典を受けられる制度です。後述する「中小企業・小規模事業者向け税制優遇措置」以外の主な特典は次の通りです。

(表10)法人青色申告の特典

| 項 目 | 主な内容 |

|---|---|

| 欠損金繰越控除 | 青色申告書を提出した中小法人等の当該事業年度において生じた欠損金を、翌年以降9年(10回)にわたって繰越控除を受けることができますし、前年に繰り戻して既納法人税の還付を受けることもできます。基本的には、法人の課税所得は事業年度単位で計算し、当該事業年度の損益は他の年度の損益に影響させないのが原則ですので、正に法人青色ならではの特典です。 |

| 更正の制限 | 申告書に間違いがあった時、税務署が税額を更生・決定する行政処分が行われます。白色申告の場合は税務署が推計によってこの金額を決めますが、青色申告の場合は、帳簿書類等を調査した上で決定することになります。 |

3-2 中小企業・小規模事業者向け税制優遇措置

2020年度の税制改正においては、「イノベーション」、「ベンチャー」といった国が成長を期待する分野での制度が創設される一方で、中小企業・小規模事業者向けに従前より措置されていた特例措置で継続された制度もあります。

これから会社を設立するに際して適用できる制度は、継続措置されたものと特例措置期間内の制度であり、これらの特例措置を活用して節税が可能です。ここでは、新設のイノベーションやベンチャー関連以外の活用できる主な特例措置について解説します。

3-2-1 中小企業投資促進税制(2021年3月31日までの時限措置)

青色申告書を提出する中小企業者などが1998年6月1日から2021年3月31日までの期間(以下「指定期間」といいます。)内に新品の機械および装置などを取得しまたは製作して国内にある製造業、建設業などの指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、(注)特別償却または税額控除を認める制度です。

特別償却の対象となる法人は、中小企業者または農業協同組合等の青色申告者ですが、出資金額等の要件がありますので、詳細は国税庁のホームページでご確認下さい。また、税額控除を受けることができる中小事業者等は、このうち資本金の額もしくは出資金の額が3,000万円以下の法人または農業協同組合等です。

この、制度の対象となる資産(以下「特定機械装置等」)は、その製作の後事業の用に使用されたことのない新品の資産で、指定期間内に取得しまたは製作して指定事業の用に供したものです。償却限度額は、基準取得価額の30%相当額の特別償却限度額を普通償却限度額に加えた金額です。 基準取得価額とは、船舶についてはその取得価額に75%を乗じた金額をいい、その他の資産については、その取得価額を言います。

税額控除限度額は、基準取得価額の7%相当額です。ただし、その税額控除限度額がその事業年度の法人税額の20%相当額を超える場合には、控除を受ける金額は、その20%相当額が限度となります。税額控除限度額がその事業年度の法人税額の20%相当額を超えるために、その事業年度において税額控除限度額の全部を控除しきれなかった場合には、その控除しきれなかった金額について1年間の繰り越しが認められます。

(注)税額控除は、本則で計算された税額を減らしてもらえる制度です。特別償却や割増償却というのは、設備投資として取得した減価償却資産の減価償却費を、法定償却分より多く費用化できますので、当該年度の課税所得を減らす効果があります。税額控除と特別または割増償却を選択適用できる場合は、試算して税金が少なくなるほうを選べばいいわけです。

3-2-2 中小企業経営強化税制(2021年3月31日までの時限措置)

中小企業者などが2017年4月1日から2021年3月31日までの期間(以下「特定期間」といいます。)内に、新品の機械および装置などのうち特定経営力向上設備等に該当するものの取得等をして、これを国内にあるその中小企業者などの営む指定事業の用に供した場合には、取得価額の全額の償却(即時償却)もしくは取得価額の7%または10%相当額の税額控除が認められます。

この制度の対象となる資産(これを、「特定経営力向上設備等」といいます。)は、その製作の後事業の用に使用されたことのない新品の生産等設備を構成する機械および装置、工具、器具および備品、建物附属設備並びにソフトウェアで、一定の規模以上のものとされています。ただし、貸付けの用に供する資産は、特定経営力向上設備等には該当しません。

ここで、「特定経営力向上設備等」、「生産設備等」、「一定規模以上のもの」について明らかにしておきます。

生産等設備とは、「その法人が行う生産活動、販売活動、役務提供活動その他収益を稼得するために行う活動の用に直接供される減価償却資産で構成されているもの」をいい、本店、寄宿舎等にかかる建物附属設備、事務用器具備品、福利厚生施設のようなものは該当しません。

「一定の規模以上のもの」とは、それぞれ次のものをいいます。

1)機械および装置 1台または1基の取得価額が160万円以上のもの。

2)工具、器具および備品 1台または1基の取得価額が30万円以上のもの。

3)建物附属設備 一の取得価額が60万円以上のもの。

4)ソフトウェア 一の取得価額が70万円以上のもの(複写して販売するための原本、開発研究用のものまたはサーバー用のオペレーティングシステムのうち一定のものなどは除きます。)

特定経営力向上設備等とは、中小企業等経営強化法に規定する次の設備になります。

1)生産性向上設備

次の(イ)および(ロ)の要件を満たす機械および装置、工具(測定工具および検査工具に限ります。)、器具および備品、建物附属設備並びにソフトウェア(設備の稼働状況等にかかる情報収集機能および分析、指示機能を有するものに限ります。)をいいます。ただし、ソフトウェアおよび旧モデルがないものは次の(イ)の要件を満たすものになります。

(イ)販売が開始されてから、機械装置:10年以内、工具:5年以内、器具および備品:6年以内、建物附属設備:14年以内、ソフトウェア:5年以内のものであること。

(ロ)旧モデル比で経営力の向上に資するものの指標(生産効率、エネルギー効率、精度等)が年平均1%以上向上しているものであること。

2)収益力強化設備

年平均の投資利益率が5%以上となることが見込まれるものであることにつき経済産業大臣の確認を受けた投資計画に記載された機械および装置、工具、器具および備品、建物附属設備並びにソフトウェアをいいます。

3-2-3 少額資産の特例措置(2020年度改正で適用期限を2年間延長措置)

中小企業者等が30万円未満の減価償却資産を取得した場合、合計300万円までを限度に、即時償却(全額損金算入)することが可能な特例措置で、2021年3月31日までの時限措置でしたが、2020年度会税制改正によって、適用期間が2023年3月31日までの2年間延長されました。

なお、2020年度改正においては、この制度の適用対象から、連結納税制度適用事業者および従業員500人超の法人が除外されることとなりました。なお、その他の少額減価償却資産の特例を含めた税制措置は次のとおりです。

| 企業区分 | 取得価額 | 償却方法 | 摘要 |

|---|---|---|---|

| 中小企業者等のみ | 30万円未満 | 全額損金算入(即時償却) | 合計300万円まで |

| 全ての企業 | 20万円未満 | 3年間で均等償却(残存価額なし)* | この部分は時限措置ではなく本則摘要です。 |

| 10万円未満 | 全額損金算入(即時償却) |

*10万円以上20万円未満の減価償却資産は、事業年度ごとに一括して3か年で毎年3分の1ずつ均等償却して損金算入することができます。

3-2-4 交際費課税の特例措置(2020年度改正で適用期限を2年間延長措置)

法人が支出した交際費等は、原則として全額損金不算入ですが、特例が設けられ、中小法人については、定額控除限度額までの交際費等を全額損金算入することができます。この制度は、2021年3月31日までの時限措置でしたが、2020年度会税制改正によって、適用期間が2023年3月31日までの2年間延長されました。

(表)資本金の額と交際費等の損金算入限度額

| 会社の資本金の額 | 損金算入限度額 |

|---|---|

| 1)期末の資本金の額が1億円以下 | 次のうち有利な処理を選択できます。 ア.接待飲食費(社内接待分除く)の50%を損金算入 イ.年間800万円以下の交際費を全額損金算入 ※年間800万円までが税務上の損金に算入できる限度額であり、交際費等の限度額ではありません。したがって、800万円を超える部分の交際費等は課税対象となるという意味です。 |

| 2)期末資本金の額が1億円超 | 飲食費(社内接待分除く)の50%を損金算入 |

| 《その他注意事項》 ・2)の大法人対象の措置については、2020年度税制改正において、資本金等の額が100億円超の大法人については適用外となっています。 ・「交際費等」とは、交際費、接待費、機密費その他の費用を言い、得意先や仕入れ先、その他事業に関係のある者等に対する、接待、供応、慰安、贈答その他これらに類する行為のための支出です。 |

|

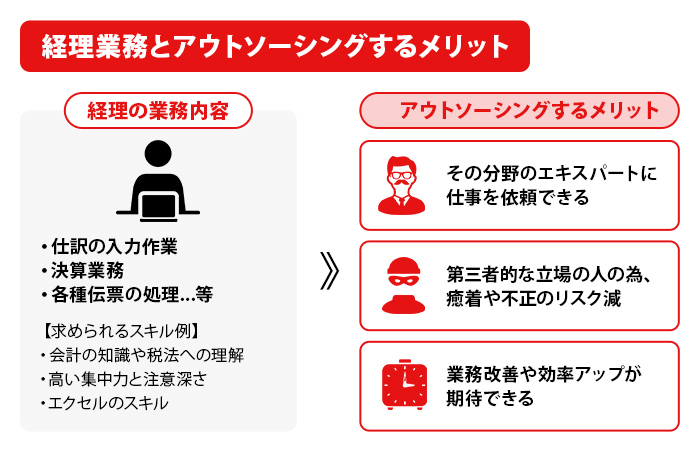

4 会社の経理をアウトソーシングするメリットとは

会社の一部門をアウトソーシングすることは、効率化を目指す会社にとって検討に値する方法の一つです。経理部門は会社のお金を扱う部門です。その業務内容は多岐に渡っており、そのため専門性を要する作業もあれば、その人に備わっている特性や資質が重要となる作業もあります。

具体的には、仕訳の入力作業や決算業務には、会計の知識や税法への理解などの専門性が必要とされます。また、各種伝票を会計システムへミスなく入力するためには、高い集中力と注意深さが要されます。

会計システムを自由に使いこなし、収支に関わる数字などを集計するためにエクセルを用いる局面においては、パソコンやエクセルのスキルも必要とされます。

したがって、経理部門の仕事を社員が担当する場合には、もし畑違いからの配置転換であるとすると、会計の知識をゼロから習得する必要があるということになります。また場合によっては、パソコンに慣れるところを出発点として長い道のりを歩むことになる、ということも起こり得る事態です。

そして、その人がその作業に適しているかどうかは、配置後しばらく経った後にようやく分かるということも少なくありません。更に、不向きであることが分かってなお会社都合によってその作業を担当し続けなければいけないとすると、本人にとっても会社にとっても不幸であり非効率的なことです。

経理の全ての作業に長じる能力を持つ人がいたとしても、その人一人に作業を任せたのでは、その人に有事が起こった際のリスクというものがあります。それに、いつまでもその人が現役でいられるという訳でもありません。

また、社員が長く一つの部署に所属している環境では、頼りになるというメリット面もありますが、一方で人に仕事がつくという状況を招きます。

人に仕事がつく状況では、業務の硬化と、役職以上の力を持つ社員の出現を招くことになります。その状況が発展すると、仕事や会社のルールよりもその人の機嫌を窺って仕事をすることになったり、社員同士の癒着が発生したりという事態も起こり得ます。

会社のお金を扱う経理部門の場合には尚のこと注意が必要です。その人以外に管理する人がいなかったからということで、会社のお金を横領する事件は後を絶ちません。

まとめると、会社全体を効率化するために重要なことは適材適所に人を配置することになります。そして、時に配置転換を行ったり外部の人間を配置したりすることが、コンプライアンス意識の高い環境を築くために必要なポイントです。

アウトソーシングとは、その分野のエキスパートに仕事を依頼するということです。そのため、社員を配置転換するよりも遥かに高確率に、そして低リスクで適材適所に人材を配置することができます。

アウトソーシングの場合は、アウトソーシングスタッフの変更が生じても、次のスタッフにも同レベルの人材を要求することができます。また、引き継ぎもアウトソーシング内で済ませることで、社員の労力を最小限に済ませることができます。

そして、アウトソーシングスタッフは社員ではない第三者的な立場の人です。そのため、癒着や不正も社員が担当するよりも遥かに起きにくくなり、会社のルールを遵守した環境作りを期待できます。

開かれた会社や、理解のある上司がアウトソーシングの管理者である場合には、アウトソーシングスタッフの持つノウハウやスキルを自社に取り込むことによって、更に業務改善や効率アップを期待することも可能です。

それでは次に、経理部門のうちアウトソーシングできる作業にはどのような具体項目があり、そして上記で述べたアウトソーシングすることのメリットがどのような局面で活かされるのか、作業項目ごとに見ていきましょう。

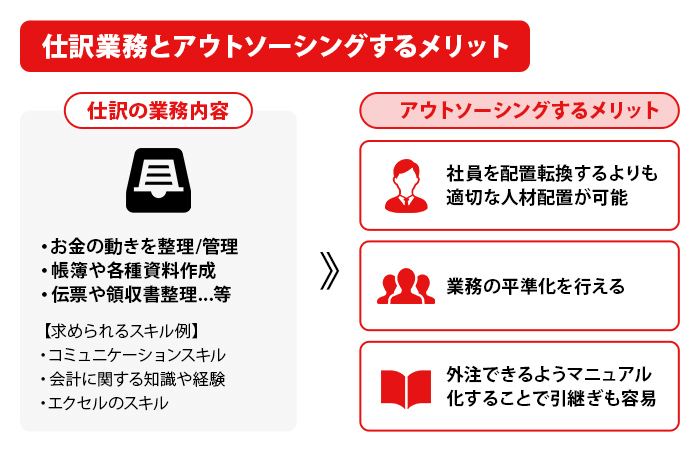

5 仕訳業務のアウトソーシング

会社のお金には様々な種類があります。例えば、手提げ金庫に収めているような手許の現金や、金融機関の口座に預けている預金などです。経理部門ではそれらの種類ごとに、一つ一つのお金の動きを科目付けすることで管理していきます。この科目付けが、経理の基本となる仕訳業務です。

お金の動きを科目付けするまでのプロセスは会社によって多少異なりますが、通常は、お金の動きが生じた原因となる担当部署が伝票を発行することがスタート地点となります。その伝票処理を紙ベースで行っている会社もあれば、担当部署と連動する会計システムで行っている会社もあります。

仕訳業務の目的は、科目付けをしたお金の動きを仕訳の入力という形で会計システム上に集約することです。そして、その情報を整理して帳簿や各種資料という形で出力して、そしてその月の収支のまとめとなる試算表を出すことになります。

仕訳業務は、手許現金のお金の動きか預金口座上のお金の動きかによって異なる手段となる場合があります。その場合、全ての仕訳業務を特定の一人が担当するような状況では、その担当者の負担は相当なものとなり、間違いも発生しやすくなります。

仮に、どれか一つに注力して作業を行った場合には他の作業がおざなりとなってしまい、おざなりとなった側の現実のお金の動きと会計上の動きとが一致しない、ということが生じます。

何より、その担当者に何かが起こると決算にも影響を及ぼす騒動となります。大きい金額を扱う会社や、複数の預金口座を持っているような会社ですと尚更です。

またお金が動く際には、付随して伝票の整理や領収書などの添付書類のファイリングという作業も発生します。これらの作業も、油断をしていると作業量的にも現実の書類的にも正に山積みとなってしまいます。

これらの作業の担当者に、既にその分野の経験者であり、またエキスパートでもあるアウトソーシングスタッフを配置することは、社員を配置転換するよりも適切な人材配置といえます。

何より、アウトソーシングするということはその業務の平準化を行うということでもあります。外注できるようにマニュアル化することで、いずれ社員がその仕事を担当することになっても、以前よりも遥かに容易に対応できます。

また、アウトソーシングスタッフは様々な会社の現場を経験しており、様々な人と接することでコミュニケーション能力も磨いています。何より、会計に関する知識や経験が既に備わっていますので、より柔軟に、そして現場に即した対応を行うことを期待できます。

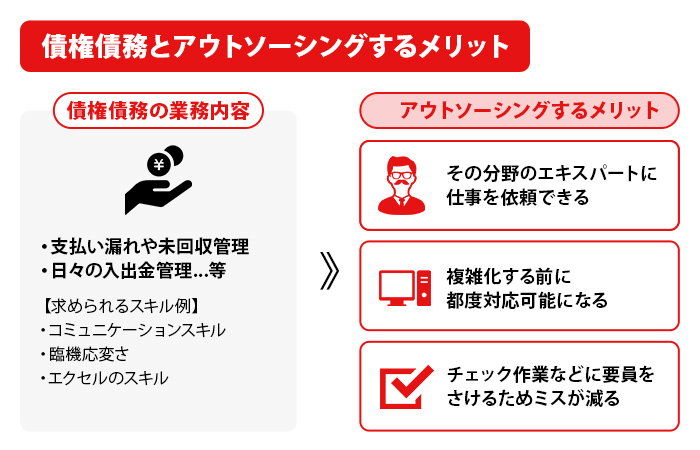

6 債権債務のアウトソーシング

経理の担当する重要な業務の一つに、債権債務の管理があります。債権とは売掛金や未収入金のことで、直ぐに現金化されるものではないものの、将来的に会社に入金される予定のお金です。

そして、債務とは買掛金や未払金のことで、こちらも直ぐに現金化されるものではない、将来的に会社が支払いを予定しているものです。

これらの債権債務は将来的な入出金であるため、現金化するまでの動きを一つずつ管理する必要があります。そして債権債務の管理を行うということは、支払い漏れや売上金の未回収を無くすということ以上に、「発生主義」という会社である以上従わなければならない会計基準に則るということです。

発生主義とは、実際のお金の動きが将来のものであっても、その取引が生じたその時点で、その取引額を計上しておくという考えです。具体的には、納品を済ませて請求書を送付したその時点で、その請求額の入金が将来のことであっても売上金を計上する、ということになります。

この未入金の売上計上のことを債権と呼びます。一方債務とは、商品の到着やサービスの完了などによって相手先から請求書を受領した時点で、支払いが将来のことであっても経費として計上をしておくことです。

これら債権債務の管理は、日々の入出金の動きを追うことが基本作業となります。入出金の一つ一つに対して対応する売上や経費が無いかチェックを行い、売掛金や買掛金を一つずつ消込んでいきます。

経理業務は都度対応をしないと、後回しにすればするほど状況は複雑化し混沌としてくる業務です。そのため債権債務管理にエキスパートのアウトソーシングスタッフを担当者とすることは、人材配置の最適化といえます。

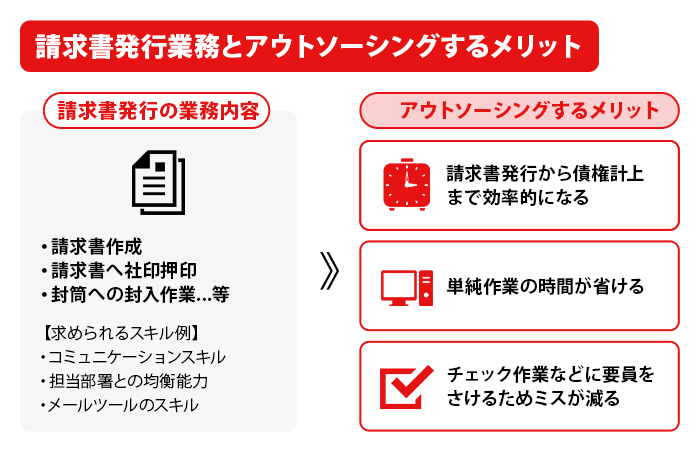

7 請求書発行業務のアウトソーシング

請求書発行と相手先への送付も経理の重要な作業です。会社によっては経理が担当しない場合がありますが、請求書発行の行き着く先は請求内容の反映とチェックを行う経理となります。

請求書の発行は、まず請求内容を把握することから始まります。商品の納品数やサービスの内容を把握して請求書を起こします。そして、請求書を原本で送付する場合には請求書へ社印押印や封筒への封入作業が発生します。

請求書の送付をメールで行う場合は、相手方のメールアドレスを管理する必要があり、また請求書連絡用の専用ツールを使用する場合には、そのツールの使用方法を熟知しておく必要があります。

請求書の発行と会計システムとが連動していない場合は、発行した請求書を元に会計システムに請求内容を計上するという作業が発生します。この請求内容の計上が、先の債権管理業務のスタート地点となるものです。

請求書の発行業務には担当部署との連絡体制を確立することが重要ポイントです。または、商品やサービスの納入から請求書発行までを有機的に繋げるシステムが必要となります。

請求書の発行タイミングが部署や担当者によってバラバラだったり、経理への連絡方法が統一されていなかったりすると、最悪の事態として経理まで請求内容が届かず、債権が立たないという状況も起こり得ます。

請求書発行業務をエキスパートであるアウトソーシングスタッフに依頼することは、請求書発行から債権計上までを効率的に行うための有効な手段です。

また、アウトソーシングの担当者が請求書発行業務に関してノウハウを持っている場合は、そのノウハウを自社に取り入れることによって、経理部門だけではなく関係部署にも好影響を及ぼす効果を期待できます。

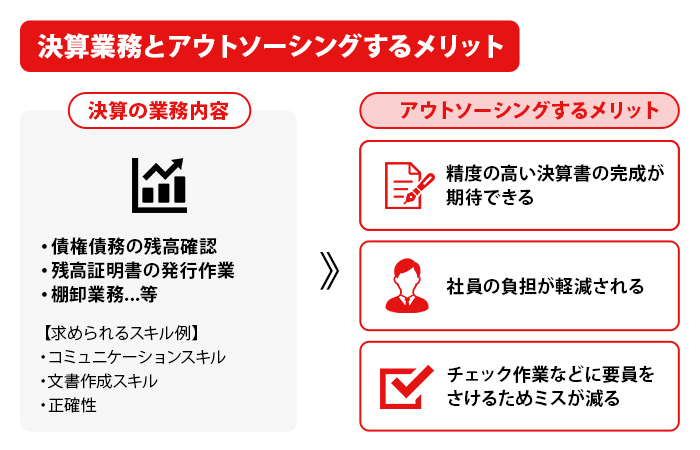

8 決算業務のアウトソーシング

決算は、経理部門に留まらない一年間の締め括りとなる会社全体にとっての最重要業務です。一年間の総集作業であるためその作業内容は広範囲に及び、かつ緻密に行う必要があります。また、決算は大きな会社であれば更に細分化して、半期ごと、あるいは四半期ごとに決算を行う必要があります。

決算作業の一つに、先の債権債務の期末時点の残高確認があります。もし、期日を過ぎても入金されていない売上に対しては、取引先に連絡を入れて入金を促し、入金予定日を確認する必要があります。

期日を過ぎているのに未実行であった支払いに関しても同様に、先方へ未払い出会った事実の説明と、支払い予定日を伝える必要があります。そうして期末時点の債権債務の残高の確認と確定を行っていきます。

また重要な取引先に対しては、あるいは自社の規模の大きさによっては、残高証明書の発行作業も必要となり、相手方と債権債務の残高の摺り合わせを行う場合もあります。

他にも決算の重要事項には、現金や商品の期末時点の残高や在庫数を調べる棚卸業務があります。手許現金の場合には金種ごとに現金をカウントして、帳簿上の残高と合っているか改めて突き合わせを行う必要があります。

商品や製品の在庫数の管理は、担当部署との連絡や協力体制が必須です。担当部署と在庫を確認するタイミングを調整して、在庫一覧表の完成へと繋げていきます。

また、振替伝票などの各種伝票や、期末までに入力した仕訳の科目ごとの集大成となる総勘定元帳、そして取引先ごとの補助勘定元帳を出力し、ファイリングする作業も大切な決算作業の一つです。

他には、会計士による監査の対応や、税理士への報告や確認という大事な作業があります。そうして期末時点の数字を積み上げていき、数字が確定した後には決算の資料を作成します。

決算資料には、各科目の内訳残高を記載した勘定科目内訳明細書や、貸借対照表、損益計算書、株主資本変動計算書などの決算書があります。これらの作成にはより専門的な知識や経験を必要とされます。

このように決算時は特に作業が多くなり、また高い専門性を要するため、エキスパートとなるアウトソーシングの担当者がいることによって社員の負担が軽減し、精度の高い決算書の完成を期待できます。

以上、会社の経理をアウトソーシングすることのメリットを見てきました。もちろん、アウトソーシングスタッフの人となりによっては会社に合わないこともありますが、それは社員の場合も同様です。なかなか経理部門に人が育たない場合は、アウトソーシングを検討してみてください。

9 まとめ

いかがでしょうか。会社設立後の会社にまつわる税金と経理を外注するメリット・デメリットについて解説してきました。申告や納税のほとんどは電子的な手続きが中心となってきていますので、事務的な負荷は減少しています。このため、税理士による記帳代行と申告代行をあわせれば、経理事務にかかる人件費の圧縮につながりますし、申告納税についても、最新の税制に対応して適正かつか的確な手続きが可能となります。しかし、たとえ税理士を使うにしても、経営者自らが会計と税務の知識を持つことが事業の継続性を担保することにつながります。