複数の会社を経営することが節税対策となり得ることをご存じでしょうか。ただし、複数会社を経営することにはデメリットもあるため、節税に至る仕組みを理解しておくことが大切です。今回の記事では、会社を複数経営するメリット・デメリット、確定申告の白色申告と青色申告のそれぞれの特徴や違いについても解説するので、ご参考ください。

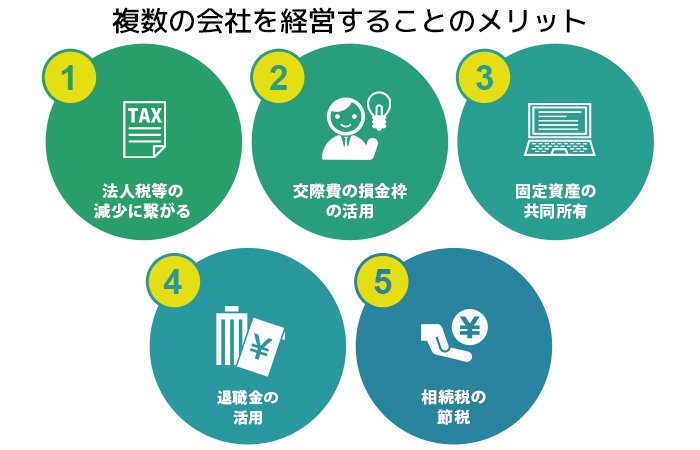

1 複数の会社を経営することのメリット

複数の会社を経営することが何故節税対策となり得るのでしょうか。それを知るためには、税金についての知識が不可欠です。この章では税金についての解説を含めた、複数の会社を経営することのメリットを見ていきます。

1-1 法人税等の減少に繋がる可能性がある

法人税等とは、会社の一年間の事業の成果に対してかかる税金です。会計用語を交えて表現すると、会社の一事業年度の益金額から損金額を引いて求める所得金額に応じて課される税金のことを法人税等と呼びます。

言い換えると、会社が一事業年度の締め括りとして行う「決算」によって導き出した売上高(益金額)から、仕入れ等の原価及び給料や外注費等の経費の合計額(損金額)を差し引いて利益額(所得金額)を求め、その利益額を基準に導き出されるのが法人税等の税額ということになります。

すなわち、所得金額と法人税等税額の動きは連動しているといえます。所得金額が多くなればなるほど法人税等の金額も多くなり、逆もまた然りです。法人税等を少なくするためには、所得金額を少なくする必要があります。

法人税等についてもう少し踏み込んで見てみましょう。法人税等には「等」という言葉がついている通り、複数種類の税金からなります。その複数種類の内訳は、「法人税」「地方法人税」「法人事業税」「法人住民税」の4つです。

これら4つの税金は種類ごとに管轄が異なります。法人税と地方法人税は国(税務署)の、法人事業税と法人住民税は地方自治体(都道府県と市区町村)の管轄となります。

4種類の法人税等のそれぞれの税額を算出する仕組みを順番に見ていきましょう。まず法人税は、基本的には所得金額に応じて税額も増減しますが、所得金額に対して常に一定の割合の金額となる訳ではありません。法人税の所得金額に対する割合(税率)は、資本金額と所得金額によって段階的に定められています。

法人税の税率が変わる1つの分岐点は、資本金額が1億円超か以下かということです。資本金額1億円の場合には法人税率は23.2%となります。1億円以下の場合には、次に所得金額が800万円超か以下かによって税率が異なります。

資本金額1億円以下で、所得金額800万円超の場合は23.2%、800万円以下の場合は15%となります。なお、当記事中における税率は令和3年3月31日までに事業年度が開始する場合の数値です。税率は改正される可能性があるため注意してください。

次は地方法人税の算出方法です。地方法人税の税率は法人税額の10.3%となります。地方法人税は所得金額の間接的な税額といえるでしょう。

法人事業税は、所得金額の400万円と800万円という2つの金額を境に税率が定められています。なおこの税率は都道府県によって異なる場合があります。東京都では800万円超の場合は所得金額の7.0%、400万円超かつ800万円以下の場合は5.3%、400万円以下の場合は3.5%となります。

次の法人住民税は、都道府県あるいは市区町村によってさらに枝分かれします。例えば県の場合は「法人県民税」となり、市の場合には「法人市民税」となります。そして、それぞれさらに「法人税割」と「均等割」という2種類の税金に分かれます。

均等割とは、所得金額や法人税額とは連動しない、固定額となる税金です。もう一つの法人税割は、地方法人税と同様に、法人税額を基準に各自治体によって税率を定めている税金です。

神奈川県横浜市における法人税割の税率は、法人県民税(神奈川県)が1.0%、法人市民税(横浜市)が資本金額5億円未満の場合は6.0%となります。そして一部の自治体では、一定の資本金額や法人税額を超える会社には超過課税(1.8%)を実施しているところもあります。

では、複数の会社を経営することが法人税等の減少にどう繋がるのでしょうか。例えば、1社のみを経営する場合、売上はその会社に集中し、それだけ所得金額も増大する可能性があります。法人税等は所得金額に連動することから、所得金額が増大した場合は法人税等も増大します。

会社を複数に分けるということは所得金額も分配されることになるため、1社あたりの所得金額は減り、それぞれの法人税等も減ることになります。

さらにここで重要となるのが、法人税等の税率は一定の資本金額と所得金額において変わる、という仕組みです。法人税の場合、資本金額の条件もありますが、所得金額800万円を境に税率が変わります。800万円超の場合は23.2%、800万円以下の場合は15%となり、その差は実に8.2%です。

会社を複数経営して所得金額を分ける体制となり、それぞれの会社で(またはいずれかの会社が)所得金額800万円以下となれば、低い方の税率で法人税額を算出することになるということです。

ただし、所得金額や売上を会社ごとに分けるといいましたが、そのためには複数の会社に分ける合理的な理由や根拠資料が必要です。

事業区分や役割、契約内容を明確にすることをせずに、ただ所得金額を都合良く分けてしまうと、後にデメリットの部分で見るように、税務調査時に多大なリスクを背負うことになります。

1-2 交際費の損金枠の活用

接待交際費は一部を経費(損金)処理することができます。経費とは、売上高から差し引くことで所得金額を求めるための金額です。経費が多ければ多いほど所得金額も減る、すなわち法人税等も減ることになります。

交際費が経費として認められるのは、原則としてその費用のうちの50%相当部分です。ただし、中小企業の場合はそれとは別に、上限800万円まで経費化することも認められています。中小企業では50%か800万円か、自社にとって有利な方を選ぶことができるということです。

複数の会社を経営することで、この制度も複数社分活用できるようになります。ただし、その場合は税務調査に備えて、ある交際費をその会社の経費としたことの合理的な理由を用意しておきましょう。

1-3 固定資産の共同所有

固定資産とは原則として10万円以上の備品、設備のことです。10万円未満の備品・設備は購入した(使用開始した)年度に全額経費とすることができますが、10万円を超えて固定資産となった備品・設備は、購入年度に全額経費とすることはできません。

固定資産が一年で経費にできるのは「減価償却費」の金額のみです。この減価償却費は固定資産の種類によって上限額が定められています。すなわち、同額の消耗品(経費の一科目)と固定資産とを比較した場合、固定資産の方がその年度の経費額は少なくなり所得金額は多くなる、ということです。

そしてさらに、固定資産は合計して一定額を超えることで固定資産税が発生します。固定資産税は年々減少していきますが、固定資産を所有している限り永年的に発生します。

複数の会社を経営している場合は、合理的な理由があれば固定資産を会社間で共同所有・購入するという選択肢が生まれます。すなわち、一社で購入した場合は固定資産となるものが、複数社で共同購入することによって一社あたりの金額を減らし、場合によっては10万円以下となり経費となり得るということです。

また、中小企業の場合、固定資産でも30万円未満のものは「少額減価償却資産」という特例措置によって購入年度に全額経費とすることができます。この特例に対しても、複数社で共同購入することによって、その枠を拡げる可能性を高められます。

1-4 退職金の活用

退職時には、会社の規定によっては退職金を支給する場合があります。同一経営者による会社間の人員移動を行う際も、転籍扱い(退職後に新しい会社に就職すること)とすることで、退職金を(規定次第で)支給できる条件が生まれます。

退職金は経費となるため、所得金額を減らすことに繋がります。また、退職金にかかる所得税は給料や賞与よりも優遇される(少なくて済む)ため、退職金を支給された人にとっても良い制度です。ただしもちろん、退職金を支給した場合には会社の現金は目減りすることになります。

1-5 相続税の節税

これは会社にとってのメリットではなく、株式会社の出資者(会社設立者)にとってのメリットです。会社が成長をすると、やがてその株式を相続するとなった際には多額の相続税が発生します。そこで出資者の所有する株式を持株会社に移譲することで、会社のその後の成長部分を含み益とみなして37%に相当する額を控除計算可能額とすることができ、相続税の節税に繋げることができます。

ただし、相続するとなった際に慌てて持株会社を設立してもこの制度を有効活用することはできません。持株会社を設立した後に発生した含み益の部分に対してのマイナス37%の計算となるためです。より詳しくは、他のメリットもそうですが、節税に明るい税理士に相談しながら行いましょう。

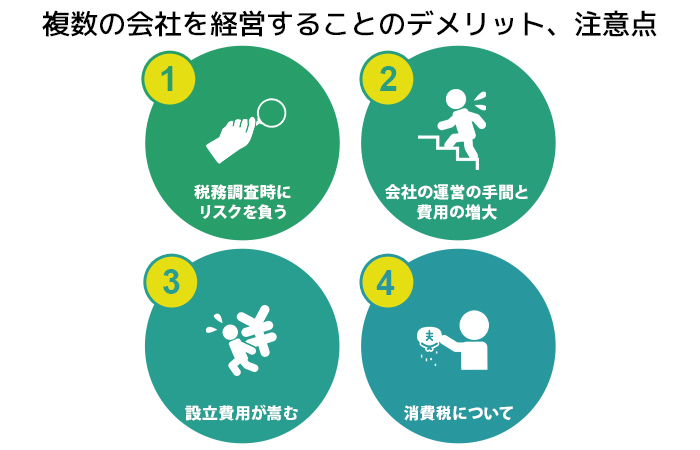

2 複数の会社を経営することのデメリット、注意点

ここからは複数の会社を経営する際のデメリットと注意点を見ていきましょう。デメリットはどれもメリットに応対するもの、表裏一体の関係といえるものです。

2-1 税務調査時にリスクを負う

メリットの部分でも取り上げたように、複数会社を経営することは税務調査時に意図的な節税対策を行っていないか重点的に調査されるというリスクを負います。

調査官は様々なケースを調査しているため、節税対策としての複数会社の経営は喝破されて否認につながる高いリスクを秘めています。複数会社の経営は、あくまでも合理的な理由があってのことだとする前提が必要で、結果的に節税につながったとする状況作りが必要です。

税務調査において否認された会計処理は追徴課税の対象となり、節税対策と逆の結果となります。そうなった場合、複数会社の経営はこの後説明するデメリット面ばかりが強調されることになります。

2-2 会社の運営の手間と費用の増大

複数の会社を経営することで日ごろの雑務や必要人員も増えることになります。特に決算作業は多くの時間と費用が発生するものです。

節税を目的に複数の会社を経営したはずなのに蓋を開けると手間とお金がかかるばかりだった、となることを避けるためには、思いつきではない事業計画と、繰り返しますが複数会社を経営することの合理的な理由が必要です。

2-3 設立費用が嵩む

会社を設立するには費用と、そして手間がかかります。株式会社の標準的な設立費用は約25万円、株式会社よりも安く設立できる合同会社でも約11万円の費用を見ておく必要があります。

そして、もし計画や予想に反して赤字となった場合は、法人税等には先に触れた所得金額とは関係ない「均等割」という固定の税金が発生して一社経営の場合より税金を払う結果となり、本末転倒といえるでしょう。

2-4 消費税について

消費税は、資本金額等にもよりますが新たに設立した会社の場合、設立後2期目までは納付の必要が通常ありません。すなわち、設立後2期目までは免税事業者となることができます。

免税事業者は、売上金の中に含まれる消費税相当額をそのまま自社の益金とすることができます。この設立後2期目まで免税事業者となるという制度に着目して、複数会社を経営することで免税期間を長くすることができるかというと、そうはなりません。

なぜかというと、消費税法では会社を分割することによる節税を防止するための規定を設けているからです。この規定の概略は、後に設立した会社の消費税の納税判定を、先に設立した方の会社に準拠させるというものです。

すなわち、消費税対策と考えて新たに会社を設立したとしても、実際には殆どの場合において新規設立会社の方では1期目から消費税の納税義務が生じることになります。このように節税対策目的で複数会社を経営するにはそれだけの知識や経験が必要なので、少なくとも税理士に相談した上で進めるのが良いでしょう。

3 確定申告の白色申告と青色申告のそれぞれの特徴や違い

個人事業主・会社ともスタート地点では自動的に白色申告です。青色申告となるためには、税務署に対して所定の手続きを行う必要があり、会社の場合、会社設立日以後3ヶ月以内に「青色申告書の承認の申請」を行わないと、その事業年度は青色申告を行えないことになります。

そのため、会社設立当初から青色申告を行うことを考えている場合は、会社設立作業とこの青色申告書の承認申請手続きをセットにして行うと良いでしょう。

また、個人事業主が青色申告を行う場合も基本的に同じような考え方となります。すなわち、青色申告書の承認の申請の手続きを、進行事業年度中から青色申告としたい場合は3月15日までに(1月16日以後に新たに事業をはじめた人は事業開始から2ヶ月以内)に税務署に提出しなければいけません。

4 白色申告と青色申告のメリット・デメリット

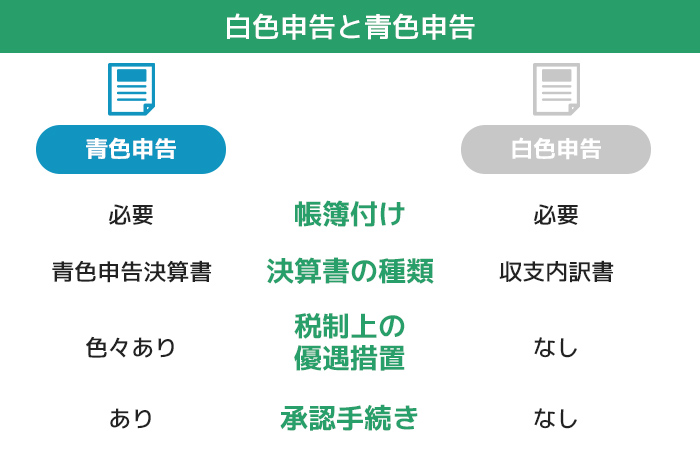

白色申告と青色申告のそれぞれの特徴を簡潔に表すと、白色申告は手間が少ない分税金面での優遇も少なく、青色申告は手間がかかる分、税金面での優遇も多いが挙げられます。白色と青色は一年間の事業の集計となる確定申告(税金)における区別のため、自ずと違いや特徴もお金や税金に関係することとなります。

まずは記帳方法についてのそれぞれの特徴を見ていきましょう。記帳とは、お金の動きごとにその金額と入出金の内容を記録するものです。

白色申告の記帳方法は「単式簿記」となります。単式簿記では、一つ(単式)の科目の動きに絞ってお金の動きを記録します。例えば科目を現金とすると、現金の入出金の動きのみを記帳します。ある一つの支払いを現金と銀行預金の2口から別々に行っても、それぞれの記帳に片方が顔を出すことはありません。

青色申告の記帳方法は基本的に「複式簿記」となります。複式簿記とは先の単式簿記に比べると複雑で手間のかかる記帳方法です。

複式簿記ではお金の動きを2つの側面から捉えます。単式簿記が、その科目(現金や銀行預金等)のお金が減ったか増えたかを記述するのみだったのに対して、複式簿記の場合は、お金の増減額と増減が生じた理由の2項目(2科目)によって記録します。

例えば、文房具を現金110円で購入した場合には、(借方科目)事務用品費 110円、(貸方科目)現金 110円と表記します。これは税込表記のため、税抜表記の場合は借方科目が事務用品費100円と仮払消費税10円となります。

借方と貸方という言葉については、ここでは複式簿記では2つ(以上)の科目を扱うための項目名称という位に留めますが、上記の例は現金110円が減少し、その理由は事務用品費110円(110円の文房具を購入)のため、ということを表す「仕訳」(取引を借方と貸方の科目に分けること)となります。

一つのお金の動きごとに上記のように2科目(以上)を使用して記帳することが複式簿記です。複式簿記には、記帳する側(個人事業主や会社等)にとってはより具体的にお金の流れを記録することができ、また税務署側にとっても事業のお金の動きを把握できるという特徴があります。

また、単式と複式の記帳方法の違いによって、お金の動きの基準となる時期や考え方にも違いが生じます。一方の考え方を「現金主義」、もう一方を「発生主義」と呼びます。白色申告の場合は現金主義となります。

現金主義とは、実際のお金の動きが発生したときに、そのお金の動きに基づいた収支を計上するというものです。例えば、ある商品を購入したとして、その商品の購入代金の支払いが一ヶ月先である場合は、現金主義の場合は実際の支払日に単式簿記によりその取引を記帳します。現金主義では、その商品を実際にいつ使い始めたか、いつ取引が行われたかが見えないということになります。

もう一つの発生主義は、青色申告の場合のお金の動きの考え方です。こちらは先の支払いが一ヶ月先の場合の例で言うと、商品の取引が済んだ時点で一旦その取引を記帳します。その際の仕訳は、例えば(借方科目)事務用品費110円、(貸方科目)未払金110円となります。

上記の仕訳の時点では実際のお金に動きはないため、現金や銀行預金といった科目ではなく、未払金という債務科目を用いています。この仕訳は将来お金を支払う義務が発生したことを表しています。実際にお金を支払った際に(借方科目)未払金110円、(貸方科目)現金110円という仕訳を行います。

なお、厳密には青色申告の場合でも現金主義を採ることも可能ですが、その場合は所得の合計額が300万円以下の小規模事業者であることや、あらかじめ現金主義とするという届出書を期日内に提出しておくなどの処理が必要です。

そして、確定申告では一年間の収支のまとめ書類と税金用申告書を提出します。白色申告の場合に確定申告時に提出する書類は、白色申告用の確定申告書と収支内訳書です。一方、青色申告の場合に提出するのは、青色申告用の確定申告書と、貸借対照表や損益計算書等などの決算報告書、また会社の場合は加えて法人事業概況説明書、勘定科目内訳明細書等となります。

また、課税事業者となっている場合は、消費税の確定申告書も提出しなければいけません。白色申告と青色申告を比較すると、青色申告のほうが提出する書類も多いということになります。

さらに、記帳の過程では税務署に提出しないまでも様々な書類(帳簿)を作成することになります。白色申告と青色申告とでは保存義務のある帳簿の種類が異なります。

白色申告の保存帳簿は「法定帳簿」と「任意帳簿」の2種類です。法定帳簿とは「収入金額や必要経費を記載した帳簿」のことです。任意帳簿とは「業務に関して作成した上記以外の帳簿」となります。

一方、青色申告の保存帳簿には仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などがあります。例えば仕訳帳とは仕訳を日付・取引ごとに記載する帳簿のことで、総勘定元帳とは仕訳を科目ごとに転記した帳簿のことです。

また、固定資産台帳とは事業者が所有している固定資産のリスト、記録簿となります。なお、固定資産に関しても白色申告と青色申告では税金に関しての扱いが異なります。次にこの固定資産について見てみましょう。

固定資産とは、基本的に10万円以上の備品や機器、設備のことです。固定資産は複数年に渡って事業に影響を及ぼすもののため、購入した年度に全額経費とはせずに複数年に渡って経費化する、となります。この経費化する際に用いる科目を減価償却費と呼ぶことから、固定資産のことを減価償却資産とも呼びます。

白色・青色申告とも、10万円以上の購入品を固定資産とすることに違いはありませんが、経費面では扱いが異なります。

青色申告の場合、30万円未満の償却資産のうち、年間300万円を超えない部分を一括で費用処理することができるという特例があります。すなわち、その範囲の固定資産は複数年に渡って減価償却費を計上する必要がありません。一方、白色申告の場合にこの特例は適用されません。

そして、「特別控除額」の有無は、個人事業主における白色申告と青色申告の最大の違いです。確定申告における税額(個人事業主の場合は所得税、会社の場合は法人税等)は「所得」を元に算出します。所得とは、事業収入(売上)から各種経費を差し引いて求める金額です。

一方、控除額とは所得額から差し引くことができる金額を指します。例えば、元々の所得額が500万円で控除額を48万円とすると、所得額は452万円となり、この452万円を元に所得税額が算出されることになります。

上記例の48万円という金額は、全ての人が対象となる基礎控除額のことです。この基礎控除額の48万円(令和4年3月現在)は、白色・青色申告ともに適用されます。白色申告の場合、控除額はこの基礎控除額のみとなりますが、青色申告の場合はさらに特別控除額という枠が設けられています。

青色申告にすることで特別控除額枠の10万円を得ることができます。そして、所得が事業所得か不動産所得であること、複式簿記で記帳を行っていること、青色申告決算書(貸借対照表と損益計算書)を添付することなどの条件を満たすことで、特別控除額枠を55万円とすることができます。

さらに、上記に加えて電子申告(e-Tax)または電子帳簿保存を行うことで、特別控除額を65万円とすることが可能です。ただし、上記を満たさない場合、すなわち青色申告であっても単式簿記としている等の場合には、特別控除額枠は10万円に留まります。

そして白色と青色申告とには、もう一つ確定申告時に重大な違いが発生します。それは、赤字の繰越が認められているか否かということです。赤字(個人事業主の場合は純損失、会社の場合は欠損金)の繰越は、白色申告の場合、認められていません。

青色申告の場合は赤字を繰越すことができます。赤字の繰越には、個人事業主の場合3年間、会社の場合10年間まで(平成29年4月1日以後に開始する事業年度の場合)という期間が設定されています。

税金は所得に応じた額となるため、赤字となった場合税金は発生しませんが(会社の場合は均等割という固定の税額が生じます)、再び黒字に戻った際には、すなわち所得がプラスに転じた時点で、通常であれば税金が発生します。

赤字を繰越すということは、このプラスとなった所得額から赤字分を差し引くことができるということであり、その分税金も減額することができるということです。

白色申告のデメリットは、税金面で青色申告に比べて優遇されていないということです。赤字を繰越すことができず、固定資産の30万円未満の少額減価償却資産の特例も適用できません。特別控除額も設けられていないため、所得が同じである場合青色申告よりも白色申告の方が高額な税金となります。

また、自宅で事業に使用している部分の割合が50%以下の場合、経費として認められず、家族への給料も青色申告のほうが白色申告の場合よりも経費として認められる額が大きくなります。

一方、青色申告のメリットは、上記の通り、税制上の優遇措置が設けられていることです。赤字を(期間限定で)繰越すことができ、30万円未満の固定資産に少額減価償却資産の特例を適用することができます。また、経費として認められるコストも多く、例えば自宅を事業所(仕事場)としている場合、事業として用いたことを証明できれば家賃や光熱費を事業用途の部分を経費とすることができます。

しかし、青色申告とするための手続きが必要であること、複式簿記となること、また確定申告の際も提出する書類が白色申告よりも増えることにより手間も増えます。自分の事業規模とそれぞれの申告方法の特徴を整理して、自分にあった申告方法を選択することが大切です。