経済のグローバル化が進む現代社会において、企業の海外進出は重要な経営課題の1つとなっているため、将来、起業して海外へ進出したいと考えている起業家も多いのではないでしょうか。

海外で事業を行う場合、その組織形態として現地法人を作る、邦人としての支店や事務所を構えるといった方法があり、企業の目的に合わせた設置が求められます。

そこでこの記事では、海外での会社設立等の組織形態、その現状、手続の仕方などのほか、海外での現地法人等のメリット・デメリット、米国での設立手続の内容、カントリーリスクなど海外進出時の注意点を説明します。

海外進出時の組織形態について悩んでいる方、現地法人の登記手続について知りたい方、海外進出時のリスクなどを把握したい方は、ぜひ参考にしてください。

1 海外での事業活動の形態と動向

海外でビジネスを展開する場合の代表的な組織形態の内容、特徴と現状などを確認してみましょう。

1-1 海外拠点の組織形態

一般的に海外での事業活動の内容・目的に合わせて、「現地法人」、「支店・駐在員事務所」や「合弁会社」などを進出形態として選択することになります。また、親会社の責任、裁判管轄や税法上の問題等の考慮や、国・州・地域の制度の違いにも留意して選択するべきです。

ここでは米国の制度に基づいてその進出組織の形態を説明しましょう。

*出典:日本貿易振興機構(ジェトロ)

①米国で設立できる会社の種類

1)株式会社(C Corporation)

株式会社の設立には、定款の作成および提出、登記料や手数料の支払い、納税者登録、雇用主証明番号(EIN)の取得などが必要になります。

2)支店(Branch)

「外国法人の支店」として当該州政府への登記が必要です。設立州以外の州でも事業活動を行う場合、その州政府に外国法人として登記しなければなりません。

3)駐在員事務所(Representative Office)

米国では「駐在員事務所」は通常事業所として認められず、州政府への登記は不要です。ただし、駐在員事務所による商業活動はできず、活動内容は一般的に以下の内容に限定されます。

- ・日本の親会社が米国内に所有する物品・商品の管理や引渡しのための施設の使用

- ・日本の親会社のための商品の購入、または情報収集

- ・日本の親会社のための準備・補助的な活動の実施

連邦法人税は非課税ですが、給与関連(個人所得)税および固定資産税の納税義務があり、州税務当局とIRSへの年1回の報告書の提出が必要です。

4)共同事業体(Partnership)

この形態は2人以上または2つ以上の会社が合弁事業を行う場合に多く用いることが可能です。共同事業体への規定は州によって異なりますが、法人課税されず事業費の損失とパートナー個人の所得との相殺が可能です。

5)有限責任共同事業体(Limited Liability Partnership:LLP)

このタイプでは、すべてのパートナーが「リミテッド・パートナーシップ(有限責任パートナー)」で無限責任は負いません。LLPとして登記できる事業体の種類は、法律事務所や会計事務所、専門的コンサルティング事務所などで、税務上はパートナーシップとして扱われます。

6)有限責任会社(Limited Liability Company:LLC)

有限責任会社は一般的には株式会社の一種です。法務上は有限責任を負い、税務上は法人課税かパートナーシップ課税のいずれかを選択できます(株主が1人の場合、個人事業者と同様に所得申告が可能)。

7)小規模法人(S Corporation)

形式上は株式会社ですが、実質的には個人の零細企業です。発行株数や株主数に上限が設定され、法務上はLLCと同様に有限責任で税務上はパートナーシップとして扱われます。金融会社や保険会社などの業種は認められません。

8)個人事業主(Sole Proprietorship)

個人が起業する際に一般的に利用される形態で、事業主である個人と事業体が同一扱いされます(日本の個人経営に相当)。登記は簡単ですが、事業主個人が事業の債務を負わねばなりません(無限責任)。

なお、米国の場合、会社登記はすべて州政府の管轄であるため連邦政府への登記は不要です。しかし、連邦政府への納税義務があるため、税務上の手続は連邦政府と州政府の両方に行います。

②「州外法人」

事業の本拠地として定めた州に会社設立するのが基本になりますが、その州に会社設立後、州外法人としての営業許可を取得すれば他の州での営業も可能です。

そのため会社法の州ごとの違いに着目して、自社により有利な会社法が適用される州(たとえば、デラウェア州)に会社を設立し、実質的な事業の本拠地を他州としてそこに事務所・工場を設置するケースは少なくありません。

1-2 現地の法人、支店・事務所等の現状

海外進出している企業の組織形態の状況を外務省のデータ(海外進出日系企業拠点数調査・エクセルデータ)から確認してみましょう。

①海外進出している企業の組織形態

外務省のデータでは進出企業は以下のような形態で把握されています。

- 本邦企業の海外支店等

- 本邦企業が100%出資した現地法人およびその支店等

- 合弁企業(本邦企業による直接・間接の出資比率が10%以上の現地法人)およびその支店等

- 日本人が海外に渡って興した企業(日本人の出資比率10%以上)

そして、その進出企業の各形態の数は下表の通りです。企業拠点数は全部で約7万4千、把握できている形態で最も多いのは、「本邦企業が100%出資した現地法人およびその支店等」になっています。次いで「合弁企業」が約9千、「日本人が海外に渡って興した企業」が約5千、そして「本邦企業の海外支店等」が4千足らずです。

上記の内容から現地法人や合弁企業を設立して進出するケースが、国内企業の海外支店として進出するケースより多いとが分かります。なお、地域ではアジアが約5万と北米の約1万を上回り圧倒的に多いです。

| 企業形態 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 地域 | 企業拠点総数 | 本邦企業の海外支店等 | 本邦企業が100%出資した現地法人およびその支店等 | 合弁企業(本邦企業による直接・間接の出資比率が10%以上の現地法人)およびその支店等 | 日本人が海外に渡って興した企業(日本人の出資比率10%以上) | 区分不明 | ||

| 法人 | 支店等 | 法人 | 支店等 | |||||

| 合計 | 74,072 | 3,735 | 16,676 | 10,771 | 5,833 | 3,754 | 4,807 | 28,496 |

| アジア | 50,171 | 1,750 | 9,015 | 3,526 | 4,374 | 2,942 | 1,368 | 27,196 |

| 大洋州 | 1,297 | 53 | 425 | 271 | 52 | 17 | 456 | 23 |

| 北米 | 9,866 | 505 | 3,022 | 4,211 | 280 | 270 | 1,106 | 472 |

| 中南米 | 2,908 | 158 | 1,173 | 482 | 238 | 74 | 709 | 74 |

| 欧州 | 7,959 | 770 | 2,671 | 1,939 | 574 | 311 | 991 | 703 |

| 中東 | 961 | 306 | 230 | 138 | 170 | 66 | 41 | 10 |

| アフリカ | 910 | 193 | 140 | 204 | 145 | 74 | 136 | 18 |

*支店等:支店、駐在員事務所、出張所など

*区分不明:現地法人化されているか否かが不明

②海外進出している地域

外務省の「海外在留邦人数調査統計 平成30年要約版」P47で、日系企業の地域別の動向が確認できます。なお、日系企業の海外進出は前年比増減率で約5.2%の増加となっており、この5年間で約18%(1万1,754拠点)増加しました。

国別では中国が全体の約43%(3万2,349拠点)、米国が約11%(8,606拠点)で、海外進出した日系企業の半数以上が両国へ進出しています。3位以降は以下のとおりです。

- インド 約6.4%(4,805拠点)

- タイ 約5.2%(3,925拠点)

- インドネシア 約2.5%(1,911拠点)

- ベトナム 約2.4%(1,816拠点)

- ドイツ 約2.4%(1,814拠点)

- フィリピン 約2.0%(1,502拠点)

- マレーシア 約1.7%(1,295拠点)

- シンガポール 約1.6%(1,199拠点

- メキシコ 約1.6%(1,182拠点)

- 台湾 約1.6%(1,179拠点)

以上の12カ国で全体の8割以上になります。近年の特徴として、メキシコが平成20年以降に年々大幅に増加した点、平成25年から29年までについては中国の伸び率が鈍化しインドが大きく上昇した点が挙げられるでしょう。

③海外進出の多い業界少ない業界

先の「海外進出日系企業拠点数調査(2019年調査結果)」によると、産業別の海外進出企業数は下表の通りです。

| 農業、林業 | 600 |

|---|---|

| 漁業 | 112 |

| 鉱業、採石業、砂利採集業 | 296 |

| 建設業 | 1340 |

| 製造業 | 21042 |

| 電気・ガス・熱供給・水道業 | 396 |

| 情報通信業 | 2086 |

| 運輸業、郵便業 | 2669 |

| 卸売業・小売業 | 9836 |

| 金融業・保険業 | 1912 |

| 不動産業、物品賃貸業 | 587 |

| 学術研究、専門・技術サービス業 | 1754 |

| 宿泊業、飲食サービス業 | 1707 |

| 生活関連サービス業、娯楽業 | 784 |

| 教育、学習支援業 | 384 |

| 医療、福祉 | 446 |

| サービス業(他に分類されないもの) | 3924 |

| 分類不能の産業 | 437 |

| 区分不明 | 23760 |

| 合計 | 74072 |

区分不明の分野が多いものの製造業が約2万1千で最多となっており、次いで卸売業・小売業、サービス業、運輸業・郵便業、情報通信業が続いています。

なお、製造業の進出地域を見ると、アジアが12661で最多で、北米3728、欧州2802をはるかに凌ぐ状況です。中国、インド、インドネシアやタイなどではサプライチェーンの拠点として魅力があるほか、人口の多さ、消費者市場の拡大や工業の高度化などが期待できるでしょう。

2 海外での会社設立手続の現状

海外で会社設立する場合法人登記の手続をするケースが多いですが、そのやり方は各国・地域により異なります。複雑なケースも少なくないことから専門家に依頼することも必要です。

なお、会社設立では定款(会社の基本ルール)の作成が必要になるケースも多いため、事前に事業目的や会社名などを決め資本金の準備などを進めておいたほうが良いでしょう。なお、会社名・商号に規定があるケースも少なくないため早めに確認しくのがおすすめです。

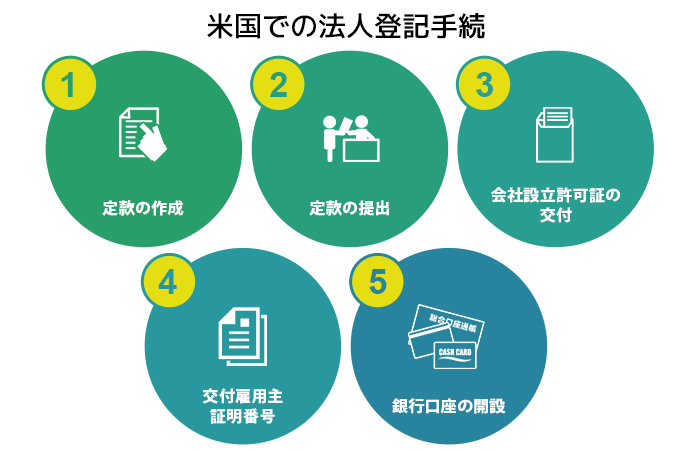

2-1 米国での法人登記手続

米国で子会社(現地法人)を設立する際の主な手続の内容は以下の通りです。

1)定款の作成

日本の定款に比べると比較的な簡易ですが、作成する必要があります。

2)定款の提出

発起人が署名した定款を所定の登録税・手数料とともに州務長官へ提出しなければなりません。

3)会社設立許可証の交付

州当局から会社設立許可証が交付されます。

4)交付雇用主証明番号(Employer ID Number:EIN)の取得(別名:Tax ID=納税者証明)

なお、事業主はEINを取得するために、内国歳入庁(IRS)に申請書(SS-4)を提出しなければなりません。EINはオンライン申請が可能です。

5)銀行口座の開設

銀行口座の開設には、銀行へ基本定款のコピー、タックスID番号、その他の書類(取締役会議事録または全取締役の同意書など)の提出が必要になります。

なお、資本金の金額制限は一部の州を除いてほとんどありません(以前は1千ドル程度)。

3 海外進出および現地法人を作るメリット・デメリット

海外進出自体のメリット・デメリットや、その際に現地法人を作ることでどのようなプラス面・マイナス面が生じるか説明しましょう。

3-1 海外進出のプラス面とマイナス面

日本企業が海外進出する目的は大きく分けると、「市場の拡大」と「サプライチェーンの整備」になりますが、細かくはいくつもあります。そうした内容に関連した海外進出のメリット・デメリットが生じ得るのです。

●プラス面

1)販路の拡大や成長需要の獲得

世界の多くの国では人口が増加しており、経済発展を急速に進める国も多いため、日本企業は海外進出でそうした成長市場の需要を取り込めます。

日本の人口は現在減少しておりそれほど遠くない未来には1億人を下回る可能性が高くなってきました。「国立社会保障・人口問題研究所」が推定する日本の人口予測では、2030年に1億1,662万人、2048年には1億人を割って9,913万人程度になると報告されているのです。

他方、世界の人口は2019年の77億人から2030年には85億人(10%増)へ、2050年では97億人(同26%)、2100年に109億人(42%)へと増えることが見込まれています(国連広報センター)。

日本の場合人口の減少に加え高齢化率(生産年齢人口の減少)も上昇すると予想されているため、消費財などの市場はさらに縮小し企業の成長の機会が次第に減少する可能性が高いです。

しかし、世界の他の地域では日本と逆の現象が進んでおり、生産年齢人口や所得の増大により経済発展が見込まれるため、日本企業も海外へ進出することでその成長の機会を取り込むことが期待できます。

もちろん既に経済発展している先進国などへの進出も販路の拡大という点で重要です。先進国では高い消費購買力が期待できるほか、生産財の需要も多く工業面での販路の拡大先として候補に入れない選択肢はないでしょう。

2)コスト削減

日本の製造業の競争力の低下が懸念されていますが、中でもコスト競争力はアジア諸国に比べ大きく劣り価格競争で劣勢に置かれる状況です。こうしたコスト面での不利を補うには海外進出が役立ちます。

2019年ものづくり白書によると、以前、日本は世界の輸出額の約10%を占める「輸出大国」の名を馳せていましたが、今では世界の輸出の4%程度と低迷しています。日本の輸出額(全産業)は、2011年に8,232億ドルの最高に到達後減少に転じることも多く輸出額は伸び悩んでいます。

一方、中国は人件費の低さを背景としたコスト競争力を活かし2004年には輸出額(全産業)で日本を追い越し2008年頃には全世界でトップに躍り出ました。なお、中国でも人件費の高騰が続いており次第に価格競争力が弱まってきて、今後はマレーシア、インド、タイ、インドネシア、ベトナムなどのアジア諸国の成長が見込まれています。

また、海外のほうが物価も低いケースが多く人件費以外の原材料コストも海外のほうが低くなりやすいです。また、為替面でも有利になり得るため、海外に生産拠点を設けたほうがよりコスト面で競争力を高められるでしょう。

ジェトロ発表の「2018年度アジア・オセアニア進出日系企業実態調査」などのデータを参考にするとアジア諸国の賃金は以下のような状況になっています。

製造業 一般工の月額賃金ドル換算

中国:450~660(上海、広州、深セン、大連等)

ベトナム:200~240(ハノイ、ダナン、ホーチミン)

インドネシア:240~310(ジャカルタ、バタム)

フィリピン:220~235(マニラ、セブ)

タイ:410(バンコク)

*日本は2830程度

3)税率の低さ・優遇制度

日本の法人税(実効税率)は下記の通り先進諸国においても最も高いため、起業の財務負担は重くなり結果的に競争力の低下に繋がります。そのため海外進出により低い税率を受けることは競争力の増大とリターンの拡大に役立つでしょう。

日本:29.74%

ドイツ:29.90%

フランス:28.00%

アメリカ:27.98%

カナダ:26.50%

イタリア:24.00%

イギリス:19.00%

*財務省HP 「法人税など(法人課税)に関する資料」より

法人税率は世界各国により異なり、日本以上に高い税率を適用している地域も少なくないです。傾向としては、米国や南米諸国は、アジアやヨーロッパの国よりも法人税率が高い傾向があり、オセアニアと北米の法人税率は世界平均に近い傾向が見られます(TAX FOUDATIONより)。

なお、アジア地域の法人税の状況をジェトロweb siteの「海外ビジネス情報・国地域別にみる」から紹介しておきましょう。

●中国

1)基本税率

・企業所得税の税率:25%

・非居住企業が中国国内で機構、拠点を設置していない場合等:

⇒中国国内源泉所得について企業所得税の適用税率は20%になり、優遇により10%の税率で企業所得税が徴収されます。

2)軽減税率

・条件に合致する小型の低利益企業:20%

・国が重点的に援助する必要のあるハイテク企業:15%

●ベトナム

・法人税の標準税率は2016年1月1日より20%

・石油・ガス事業に関しては、プロジェクトごとに32~50%の範囲

・優遇税制:優遇税率と減免税

1)優遇税率

・事業内容や設立地域の性質に応じて、10%もしくは20%の優遇税率が、10年或は15年もしくは活動期間中適用される

2)減免税

・事業内容や設立地域の性質に応じて、4年間免税・その後9年間50%減税、4年間免税・その後5年間50%減税、もしくは2年間免税・その後4年間50%減税が適用される

●カンボジア

・法人税率は、原則として20%

⇒法人税は、事業所得税とミニマム税の2つで構成されており、毎年の所得に対する20%、または売上高の1%のうち、いずれか金額の大きいほうが納税額になります。

事業所得税の税率は「所得に対して20%」ですが、以下のケースでは例外的な取り扱いになります。

A カンボジア開発協議会(CDC)で適格投資プロジェクト(QIP)の認可を受けた場合、免税期間中は0%

B 石油、ガス、特定の天然資源開発事業は30%

C 財産またはリスクに関する保険または再保険事業は5%(総保険料収入ベース)

なお、個人事業主等は、課税所得に応じた累進税率(0~20%)が適用されます。

●インドネシア

法人税率は、2020年と2021年は22%、2022年以降20%

・株式の40%以上を公開している上場会社の場合、さらに3%引き下げ

・年間売上高500億ルピアまでの小企業の場合、48億ルピアまでの課税所得について法人税率の2分の1

・年間売上高48億ルピア以下の企業の場合、ファイナルタックスで毎月の売上高に対して0.5%課税

●インド

法人税:

⇒2020年度(2020年4月1日~2021年3月31日)に適用される法人税率は、法人の種類および課税対象所得額に応じ決定されます。

新しい法人税制度では、2019年10月1日以降設立/登記され、2023年4月1日までに事業運営を開始した新設製造会社の法人税率は15%(実効税率17.16%)、既存の企業は22%(実効税率25.17%)です。

新制度を選択せず従来の一定の税額控除等を適用する内国法人は、改正前の法人税率を適用して納税しなくてはなりません。従って、企業は税務分析をした上で従来の法人税制度と新法人税制度のどちらかを選択する必要があります。

この通り、海外進出により低い法人税率や優遇税制を利用することが可能となり事業展開で有利です。ただし、固定資産税、損金算入、損金の繰り越し、付加価値税、二国間租税条約の締結などの内容も含めて検討する必要があります。

4)人材確保

日本では若年労働者の確保が困難になってきているほか、全般的に人手不足が深刻化しているため、海外に進出して人材を確保し事業の拡大・企業の成長を図ることも重要です。

総務省「国勢調査」によると、2015年の総人口は1億2,709万人、生産年齢人口(15歳~64歳)は7,629万人ですが、14歳以下の推計人口は1982年から減少が続いています。少子化の加速により生産年齢人口全体における若者の比率がどんどん下がる一方です。

国立社会保障・人口問題研究所の将来推計によると、生産年齢人口は2030年には6,773万人、2060年には4,418万人にまで減少し、国内の企業活動は大きく制約されることになるでしょう。

仮に国内製造業が競争力をある程度維持できたとしても国内の生産年齢人口だけでは対応が困難になり、海外進出して現地の労働力を借りた事業活動も必要になってくるはずです。

アジアには若者の人口が増加過程にある国も多く、市場としての魅力とともに若い豊富な労働力が期待されます。また、フィリピンのように英語能力の高い国、インドのようにIT能力の高い国ではグローバルに活用できる人材の確保も可能になるでしょう。

5)シナジー効果

現地の会社を買収して進出したり、現地法人を作って他の現地の会社と事業提携したりすると、市場開拓や製品・技術開発など多様な面でシナジー効果(相乗効果)が期待できます。

たとえば、国内市場の縮小で国内事業の生産性が低下する場合に、拡大する海外市場に進出すれば、その需要を取り込めるほか落ち込む国内生産量をカバーできるという生産シナジーが期待できるはずです。

また、現地法人では現地生産の製品販売だけでなくメイドインジャパン品を販売することで品揃えの魅力を高められるという販売シナジーを狙えるケースもあるでしょう。

M&Aで買収した現地法人などの場合、その企業の技術と国内技術とで新たな製品開発に繋げるという技術シナジーが期待できます。ほかにも余剰資金の活用や節税などの財務シナジー、マネジメント方法の応用やノウハウの共有などの経営シナジーなども期待できるでしょう。

●マイナス面

企業の海外進出には様々な利点がある一方、経営リスクに繋がるデメリットも少なくありません。

1)文化・宗教・生活習慣の影響

海外と日本とでは使用言語が異なるだけでなく、文化や宗教等が違うため人々の生活習慣が日本と大きく異なりそれが企業の事業活動に影響を及ぼすケースも多いです。

使用言語が異なると管理者の日本人と現地従業員とのコミュニケーションが上手く取れず、両者の間で軋轢が生じ従業員のモチベーションが低下するケースもあります。

また、信仰する宗教の習慣が企業の事業活動にも影響します。イスラム教では就業中の場合でも最低1日2回の礼拝行為が必要となるため、企業はそれに応じなければなりません。

お昼と午後に各1回はその機会を設けて礼拝行為ができる場所(会議室等の清潔な部屋)を提供することも必要です。礼拝は1回10分程度と比較的短いですが、そうした機会・時間を取らないと労働の提供が受けられないことになりかねません。

また、イスラム教ではアルコールや豚肉などは禁止されているため、昼食やパーティなどでそれらを提供してしまうと大騒動になってしまうでしょう。

ほかにも労働・就業に対する意識や考え方が日本人と異なることも少なくないため、その違いを理解してマネジメントしないとトラブルが生じ事業活動に支障をきたすことになります。

2)カントリーリスクの可能性

カントリーリスクとは、海外への投資や融資、貿易や現地での事業活動などを行う場合に、取引の相手や個別の事業がもたらすリスク以外で、相手国や進出地域の政治、経済、紛争・戦争や社会全般等の環境変化に伴って発生するリスクを指します。

具体的には、「進出国がデフォルト(国の債務不履行)に陥る」「クーデター(政権転覆)が起こる」「他国からの侵略を受ける」「内乱が生じる」「多国間連盟等より離脱する」「急激なインフレーションなどが発生し経済が大混乱に陥る」などです。

このような事態が一度発生すれば、企業収益が大きく落ち込むだけでは済まなくなり、事業活動が停止に追い込まれるケースも少なくありません。従って、カントリーリスクが生じると一瞬でその海外進出が失敗になる恐れがあるため、その可能性の分析は極めて重要になります。

3)税務・会計の違い

税制は、国によっては内容が複雑であったり手続が煩雑であったりするため注意が必要です。さらに税制が頻繁に改正されるケースも多く、国・地域や税務担当者などによってその執行に違いが生じるケースもあるため、現地の状況(法の整備・曖昧さ、規制の履行状況、担当者による執行の差等)を事前に確認しておかねばなりません。

また、進出国で優遇税制が適用されるケースも多いですが、それにより租税負担割合が低下するため日本のタックス・ヘイブン対策税制(軽課税国を利用して租税回避を図る行為を排除する制度)へ抵触する可能性について注意しておくべきです。

租税回避に該当しない要件(適用除外要件)を満たすか事前に確認することが求められます。ほかにもアジア諸国などでの移転価格税制の課税強化も注意すべきです。

外資企業ではそのグループ企業間の取引を通じて利益額を低く見せかけ、進出国での納税額を押えようとする取り組みが見られるため、その行為を防ぐための移転価格税制を使った課税強化が見られます。

こうした税制が急に導入・強化されると進出企業の収益計画が大きく狂うことになり事業の継続にも影響しかねません。また、会計制度での質の違いが小さくないケースもあり、会計制度の信頼性、コンプライアンスヘの意識の違いなどにも注意を払っておく必要があります。

4)訴訟リスクと知的財産権の侵害

海外で事業を始めた場合、その事業が現地企業の権利を侵害し訴訟に発展するケースも少なくありません。海外での訴訟費用は莫大な金額に及ぶこともあるため、進出する国での自社技術等に関連する特許権、実用新案権、意匠権、商標権などの第三者権利と抵触する可能性を調査しておくべきです。

たとえば、海外で販売する自社製品の名称が現地で登録されている場合、その品名を使用できなくなります。現地の展示会で展示した製品の名称や技術が現地の第三者の意匠権や特許権を侵害したとして訴えられ損害賠償請求を受けることもあるのです。

このように進出国の知的財産権等に関する法整備や運用の状況を調査・対策して進出しないと大きなトラブルに直面することになりかねません。

5)労務問題

労務上の問題は様々ですが、人材確保の困難さ、労働コストの高さや労働コスト上昇率の高さ、厳しい解雇法制、労働力の質、社会保障負担の高さなどが問題になることもあります。

たとえば、現地での従業員を簡単に確保できると見込んでいたが集まらない、賃金が低いと進出したが賃金上昇の勢いが激しい、事業が不振で人員整理したくてもできない、業務に関する教育・訓練しても標準通りに作業しない、といった問題が生じることがあるわけです。

また、現地の労務管理は現地の労働法規等に基づいた運用が求められますが、その法規が労働者に有利なルールとして適用されることが多く改正されるケースも多いです。たとえば、労働者に不利となるような契約変更などに対しては、その効力が生じなくなるケースもあります。

現地の労働関連法規や労務に関する慣習などを事前に調べて対策を取らないと現地での円滑な業務遂行が困難になりかねません。

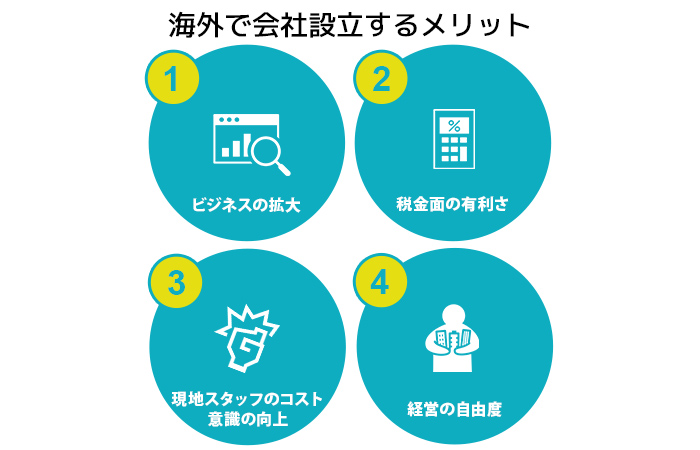

3-2 海外で会社設立するメリット・デメリット

ここでは最も多い現地法人で進出する場合のメリット・デメリットについて見ていきましょう。

●メリット

1)ビジネスの拡大

海外でのビジネスを拡大させるためには、現地での本格的な生産・販売活動が必要ですが、事務所の形態では営業などの活動ができないケースもあるため、現地での会社設立は有効です。

日本での製品・サービスの内容のままでも海外で受け入れられ大きな収益が得られるケースもありますが、ローカライズが必要となるケースも少なくありません。販売するモノ・サービスのコンセプトは妥当だとしても現地の人の価値観や行動様式などに基づきよりマッチしたものにアレンジすることも必要です。

また、現地市場に適合していくためのチャネルの構築やプロモーション活動も求められます。そうした対応を適切に進めるためには邦人の支店・駐在員事務所よりも現地法人のほうが効果的です。

現地での事業を本格化・拡大化させていくためには現地法人という形態がより適しており時機を見て設置を検討しましょう。

2)税金面の有利さ

現地法人のほうが日本より低い税率や優遇税制が適用され得るため有利です。海外支店で発生した利益は現地で課税され納税することになりますが、国内では二重課税が回避(外国税額控除制度の適用)されます。

その場合、外国での課税額は国内の所得に合算され国内の法人税が適用されることになるのです。従って、支店利益の一部は国内税率が適用されることになるため外国の低い税率は十分に活かされません。

一方、現地法人の場合は日本国内での課税を受けないため、現地の低い税率や有利な優遇税制を受けられると海外支店等に比べ税金面で有利です。

なお、現地法人化すれば国内での税務手続はする必要もなく、現地法人の債務は国内本社が負うこともありません。また、海外支店の場合、地域によっては課税が複雑でわかりにくいケース(米国の州の課税等)もあり、現地法人のほうが税務面での負担が小さくなることも多いです。

ほかにも支店では現地の税務に関して日本の本社が税務調査の対象となるケースもありますが、現地法人ではそれはありません。

3)現地スタッフのコスト意識の向上

現地法人の事業の成果はそのまま現地法人の業績であり所得となって現地従業員への処遇に影響するため、彼らのコスト意識の向上に直結します。

海外支店の場合、その現地での事業が赤字でも国内本社の収益と合算されるため、現地事業が悪くても従業員の危機意識に繋がりにくいです。つまり、儲かっていない状態であるにもかかわらず、コストの削減や販売の拡大などに努めようという意識・行動が促されません。

しかし、現地法人の場合、業績の赤字は当該法人の結果として表面化するため、従業員は自社が赤字だという認識を持ちやすくなります。その結果、現地法人全体で赤字を脱出するための意識が高まり、改善に向けてのモチベーションアップになり得るのです。

4)経営の自由度

現地法人は現地の法律や労務基準などに合わせた経営が可能であり、日本の法律や水準に縛られません。たとえば、現地法人の従業員の給与水準を日本国内ではなく現地水準に合わせる形で設計することも可能です。そのため海外での会社設立により人件費を大幅に抑えられるようになります。

●デメリット

1)会社設立手続の煩雑さや資本規制などの恐れ

外国での会社設立手続は各国によって異なり、地域によっては日本以上に複雑なケースもあるため、その国での手続に精通した専門家に相談・依頼することも必要です。

また、外国では外資による会社設立で出資比率の制限を設けているケースもあり、現地子会社の支配に問題が生ずる可能性が低くありません。たとえば、邦人は現地法人の株式を「50%未満しか保有できない」「80%まで」というようなルールが多く見られます。

つまり、現地法人を完全にコントロールできなかったり、管理が不十分になったりするケースが生じ事業活動に支障が出やすくなるのです。現地法人の設立に際して様々な問題が生じる恐れがあるため、現地の事情に詳しい公的機関、法律・会計事務所などの活用は重要になります。

2)資金調達が困難になる恐れ

国内本社と現地法人の会計処理は別扱いとされるため、支店のように国内本社と現地法人の間で資金を自由に移動させることがより困難になります。現地法人が国内本社から資金を調達する場合、その手続に一定の時間も必要となることから機動的な資金調達は期待しにくいです。

また、国際的なネームバリューのない現地法人が現地の金融機関から融資を受けるのは簡単ではありません。そのため本社からのローンという形態で資金調達するケースも多いですが、事前に貸付・借入等に関する処理方法を決めておかないと必要とする時期に資金を確保するのが難しくなります。

3)会社設立等での事務作業が負担になる

現地法人の場合、定款や社内規定など会社設立に伴う事務作業が増え国によっては煩雑なケースもあります。当然、会計処理も現地の法律に従って行う必要があり、国内本社と現地法人間の取引もそのルールに従って処理するなど支店の場合以上に事務作業の負担は重くなり得るのです。

また、現地の外資に対する法律が改正されることも多く、その度に事務作業の手間も増えます。

4 カントリーリスクの重要ポイント

海外進出で最も影響の大きいカントリーリスクのポイントを説明しましょう。

4-1 政治的安定性

民主主義や社会主義、民間統治や軍部統治であれ、その国の政治体制が安定していることが海外進出において極めて重要です。日本人にとって民主主義で民間統治が安定して継続している国であれば、海外進出の不安も少なくなりますが、現実では様々な政治体制が敷かれています。

どのような政治体制でも外資が抑圧されない環境であれば、現地法人等での事業活動は行えますが、政変などにより政治体制が大きく転換してしまうとこれまで通りの事業活動ができなくなる恐れも生じます。

特にクーデターなどで武力衝突が起きれば、その国全体の経済活動が停止に追い込まれますが外資も同様です。戦闘のない無血クーデターでも政権が代わるとこれまでの外資政策が一変され、事業停止や大きな制約が課されることもあります。

最近ではミャンマーで、アウン・サン・スー・チー国家顧問やウィンミン大統領など多くの政権指導者が拘束されるという軍部のクーデターが起こりました。その結果、ミャンマーでは非常事態宣言が出され経済活動は大きく制約される状態になったのです。

ミャンマー各地で抗議デモが勃発していますが、ミャンマー国軍系企業の従業員からもデモへの参加者が多数でており事業活動に影響が出ているのです。日本の現地法人などは業務を停止し、従業員は自宅待機としているところも少なくありません。

また、ビール大手のキリンは今回のクーデターに遺憾を示し、ミャンマー国軍との関係が指摘されるミャンマー企業との提携を解消する意志を示しています。米国のバイデン政権はミャンマー軍の幹部らへの経済制裁を示唆しており、ミャンマー経済への影響が懸念されているのです。

政変が起きる可能性の高い国への進出は大きなリスクを伴うため、進出の是非のほか、進出形態(現地法人、合弁、現地事業者との事業連携等)や投資規模などを慎重に検討しなければなりません。

4-2 地政学的リスク

地政学的リスクとは地理的な位置関係に基づく、政治的、軍事的や社会的な緊張の高まりによって生ずる、その地域や世界経済に与える悪影響と言えます。これに該当するリスクは広範囲で、先のクーデターなども含まれるでしょう。

現在の地政学的リスクとしては、新型コロナ感染症の更なる拡大、新型コロナ禍に伴う債務の膨張、米中の貿易戦争の継続や人権問題による衝突、中東情勢の悪化などが挙げられます。

新型コロナの感染拡大は今も世界で続いており、ワクチンの十分な普及も目途が立っていない状況では海外進出のリスクは高いと言わざるを得ません。また、その感染拡大による経済の低迷を防ぐために各国は債務を増大させて経済を下支えしていますが、米国、中国や日本だけでなく新興国などでも債務が膨張しています。

コロナが収束しても経済が回復するまでに特定地域の金融市場で混乱が生じないか懸念されます。また、紛争に関しては中東情勢が今後悪化していかないか注意が必要です。

中東地域では大小の戦闘が続いており今後もその可能性が懸念されます。ほんの少し前では過激派組織イスラミックステート(I S)がイラクやシリアの地域を武力で奪取・支配したため、大小の戦闘が続きました。また、イエメンなど内戦が生じている国も少なからず見られます。

もちろん中東にはイスラエルとアラブ諸国との関係という根本的な問題があり、火種の箇所は少なくないでしょう。ただし、米国のトランプ政権の政策などによりイスラエルを承認するアラブ国家が2カ国から6カ国に増大し中東での不安定さが緩和されました。

しかし、バイデン政権はイランとの関係修復に乗り出し、トランプ政権がイランの封じ込めで安定させようとした中東情勢が不安定化する可能性を高めています。

このように中東はいつどこで戦闘が起きても不思議でない状況であり、日本のタンカーも比較的最近に攻撃されました。海外に進出しても戦闘に巻き込まれては事業の推進なども失敗に終わるためそうした地域への進出には慎重な判断が求められます。

4-3 日本との関係性や有効度

日本と政治的・文化的に安定した関係や友好関係があるかどうかの見極めも重要です。歴史的な背景から日本と敵対する国もあり、そうした国では政治的・文化的な軋轢から反日政策が直ぐに取られるため進出には十分な検討が欠かせません。

中国とは尖閣諸島の領有権問題(日本政府はないという立場)があり、尖閣諸島の国有化の時にはレアアース等の輸出規制という制裁を中国政府は行いました。また、中国本土では日本製品の不買運動も実施され、流通業の現地法人などは大きな打撃を受けています。

また、韓国では反日運動が日常化し政府自体が反日を意識した政策をとるケースが多いため、日本製品の不買運動はしょっちゅう実施されているのです。こうした国々では一時的に親日になっても直ぐに反日政策が取られる可能性が高いためその場合の対応方法を考えて進出する必要があります。

実際、韓国では日本の輸出管理強化に反発した不買運動が続いており、その影響を受けて韓国から撤退する邦人企業が少なくありません。

このようにいくら市場として魅力的な地域であっても日本との関係性が根本的に悪い国への進出は、一般的な海外進出とは異なるリスクがあるものとして考えるべきです。たとえば、日本国・日本人が直接的に商品・サービスの提供に現れにくい形態で推進する方法などが求められます。

4-4 労働者の就業意識

現地で事業活動を展開していくには現地の労働力が不可欠ですが、その質や仕事に対する取り組み方が事業の推進に影響するため、労働者の就業意識などを適切に評価して進出を検討することが大切です。

日本人と、欧米やアジアなどの人達とでは労働に対する考え方、価値観が大きく異なるケースも少なくありません。外国では賃金の高さ、キャリアの発展性や労働時間・休暇などが特に重視され、会社への忠誠心は日本人ほど高くありません。

アジア地域では若干の賃金の違いで直ぐに別の企業へ転職するケースがよく見られます。また、日本人のように上司・先輩の指示や社内規定・マニュアルなどのルールに従って仕事に取り組むという意識が高くありません。

1回の指示が守られることは少なく、指示の無視によるミスで業務に支障が生ずることも多いです。ただし、業務のやり方についてその必要性や影響について丁寧に説明すれば理解が得られ守ってもらえるケースもあるため、労働者を適切に動かすための現地ならではのマネジメントが必要です。

なお、頻繁に労働争議を繰り返して事業活動に大きな支障をもたらすような組合活動が存在する地域への進出は注意しなければなりません。たとえば、韓国のルノーサムスンでは今も頻繁にストが発生し、同社の生産量と生産性を低下させています。

具体的には、2018年末以降でも500時間近いストライキが行われており、420億円程度の売上損失が生じたと見られているのです。経済的地位の向上を求める権利は労働者にはありますが、行き過ぎた権利主張は企業にとっては脅威でしかないため、現地労働者の就業意識の評価は欠かせません。

5 海外進出事例と進出のきっかけや成功のポイント

日本の企業がどのようなきっかけ・動機で海外進出を決めるのか、何が進出での成功ポイントとなるのかを事例を通じて確認してみましょう。

①株式会社豊光社

*出典:北九州市内企業の海外ビジネス展開事例(北九州市産業局)」及び企業サイト

●企業概要

・所在地:福岡県北九州市

・事業内容:CCFL照明など次世代照明の開発・販売、プリント基板製造、電子部品実装など

●海外進出の理由・背景

・円高不況により国内市場が縮小する中で外国製照明の攻勢を受け、打開策として海外展開を検討する

・海外での販売経験がなく、現地調査などでの資金に不安があったが、北九州市に海外販路開拓に関する助成金がありその活用により進めることを決意する

●海外進出の内容

・助成金を活用し、対象市場をタイに決め社長自らが現地調査を行った

・タイを選定した理由は、視察に行った際の現地の様子が活気に満ちていたから

●海外進出の成功のポイント

・信頼できるパートナーを確保すること

⇒海外展示会などでの商談会で適切なパートナーを探すことが重要だと同社社長は考えておられます。選定の判断では、相手の業種や規模ではなくターゲットへのコネクションを有するかどうかが重要です。

・他人任せの進出は注意

⇒現地でのパートナーとの信頼関係を築くことが重要となるため、進出者自身が進出について主体的に取り組む必要があります。

②大久保設備工業株式会社

*出典:北九州市内企業の海外ビジネス展開事例(北九州市産業局)」及び企業サイト

●企業概要

・所在地:福岡県北九州市

・事業内容:配管等の製作および管工事・排水設備工事などの総合設備業

●海外進出の理由・背景

・リーマンショック後の国内市場の低迷からの突破口を海外展開に求めた

●海外進出の内容

・韓国での展示会に商品を出品することから始める

⇒ただし、価格が高く商売には至らず、この経験から製品のコストダウンや性能アップなどに取り組んでおられます。

・ベトナムで合弁会社(空調・電気設備等の工事)の設立

⇒北九州市の友好都市であるベトナムのハイフォン市が実施したセミナーへ同社が参加したところ同市の活気に魅了され興味を抱いた。

⇒現地を見たくなり顧客から紹介してもらった現地企業を訪問し、その1社から合弁会社の設立の提案を受けた。現地では大規模工業団地などの開発が旺盛で空調・電気設備等の工事需要が期待sできます。

●海外進出の成功のポイント

・現地事業の成功のポイントを掴む

⇒海外でのターゲットとする市場で受注を伸ばすには、それを実現するポイントや制約などを把握しクリアすることが不可欠です。同社のベトナム進出では技術力があり信頼できるローカル企業と組むことがポイントとなっていました。

・信頼できるパートナーは現地に行って確かめる

⇒信頼できるローカル企業と組むためには、実際に当事者が現地へ足を運び確かめることが不可欠です。

③日東建設株式会社

*出典:「日本企業海外展開事例集(JETRO/JAICA)」及び企業サイト

●企業概要

・所在地:北海道紋別郡

・事業内容:土木工事、管工事、建築工事等の請負業、弾性波によるコンクリートの非破壊診断装置機械器具の販売等

●海外進出の理由・背景

・世界の社会基盤の維持管理に貢献できる企業を目指す

⇒「2005年からは世界が必要としている新技術を創造、装置化し、世界の社会基盤の維持管理に貢献できる企業」を目指されています。非破壊検査装置を研究開発することで世界展開が進められました。

●海外進出の内容

・2010年にアメリカで代理店契約の実現

⇒現在、海外代理店は韓国、台湾、シンガポール、ナイジェリアとで5カ国です。

・2011年にJETRO「輸出有望案件発掘支援事業」に採択される

・2012年にイギリス・エディンバラの国際会議(学会)に参加

⇒ナイジェリア技術者のワレ・ラグジュ氏との出会いから同社のコンクリートテスター1台が納入され、さらに評判がよく2台の追加販売に繋がっています。

・2013年にJICA「ナイジェリア国コンクリートテスター(CT)を用いた道路付帯コンクリート構造物の点検技術の普及・実証事業*」に採択される

⇒JICA「普及・実証事業」に採択され、対象国として信頼関係を築いた技術者がいるナイジェリアを選定されています。

*本事業は「橋梁の点検技術を中心にした実証プログラム」であり、同社製品のデモンストレーションを通じた点検技術指導を兼ね、同国内でコンクリートテスターの普及することを目的とされています。

⇒本事業を通じてナイジェリアでの代理店設置に繋がっています。

●海外進出の成功のポイント

・JETRO、JICAの利用

⇒JETRO、JICAのスキームを活用したことで活動資金の補助が受けられました。また、中小企業等では収集が困難な現地情報の提供やその他の支援が彼から受けられ海外進出の促進に繋がっています。

・現地の人との繋がり

⇒同社はナイジェリア技術者との出会いがナイジェリアへの進出のきっかけになりましたが、信頼できる現地の人との繋がりは海外進出の1つの決め手になるでしょう。

④株式会社ソルテック工業

*出典:「中堅・中小建設企業の 海外展開事例集 平成28年度」(国土交通省)及び企業サイト

●企業概要

・所在地:大阪府大阪市

・事業内容:プラント設備製作・据付・配管工事

●海外進出の理由・背景

・ベトナム人の技能実習生の帰国後の実態

⇒同社ではベトナム人の技能実習生を受け入れていたが、その当時彼らの帰国後で技能実習を活かせる仕事に就くことが難しい状態でした。

・将来の事業に対する不安

⇒リーマンショックの経験から今後の事業に不安を感じ、また、外国では中小企業でも海外事業部があり外国と積極的に取引しているため、海外進出の必要性を感じられるようになったのです。

●海外進出の内容

・現地視察による情報収集と確認

⇒2010年1月に「ベトナム・カンボジア経済ミッション」(大阪商工会議所)に参加してベトナムを視察行い、現地企業等と意見交換も行われています。

・ベトナム人の技能実習生の受入の経験からベトナム進出を検討

⇒ベトナム人の親日性や勤勉さなど同国は日本と類似する面も多く、日本式ビジネスモデルも適用しやすいと判断しベトナム進出が決定されました。

・製作・工事会社の現地法人を設立

⇒同社を退職した技術者などを管理責任者にするほか、日本で受け入れた実習生を現地法人の正社員として雇い、彼らがリーダーとして現地従業員を指導する形態もとられています。

●海外進出の成功のポイント

・従業員との信頼関係と教育

⇒社内報の発行等によりコミュニケーションの改善に努めて、信頼関係を作り、成果により評価されることを認識させて現地従業員の積極的な取り組みを促すことに成功しています。

・高品質な製品の生産

⇒上記のような取り組みの結果、日本に近い高精度の製品の生産が可能となっており、現地企業との差別化が実現されました。

6 まとめ:海外進出する際の注意点

最後に海外進出する際の注意点をまとめておきましょう。

6-1 組織形態は目的・状況に応じて

海外進出する組織形態は、現地法人、邦人の支店・駐在員事務所や合弁会社などですが、どれを選ぶかはその目的、事業展開の段階・程度や組織形態のメリット・デメリットなどに基づいた判断が必要です。

海外に生産拠点を設けてグローバルなサプライチェーンを作る、特定の国や地域の消費者ニーズや生産者ニーズを捉える、取引先や親会社の依頼で製品供給のための拠点を設ける、将来の進出のために市場情報を集める、など海外へ進出する目的は各企業で異なります。

こうした企業の目的や状況などにより当然取るべき組織形態は同じにはなりません。組織形態の違いにより営業活動の制限や税負担なども異なってくるため、目的・状況等に応じた適切な形態が求められます。

- ・情報収集のみなら駐在員事務所の設置

- ・生産や営業の活動をしても当面赤字なら邦人支店でスタート

- ・黒字後には節税メリットが得られる現地での会社設立

- ・リスクを避けて最初は「越境EC(国境を越えたオンライン販売)」からスタート

- ・対日感情や現地労働者のマネジメント等に不安があるなら合弁会社の設立

上記のような検討が欠かせません。

6-2 カントリーリスクの慎重な判断

紛争や政変などが起これば、事業の安定的な継続が困難になるため、そうした可能性の高い国・地域への進出は慎重な判断が求められます。

外国に生産拠点を設けてもそこで戦争に巻き込まれれば事業は停止に追い込まれ継続は困難です。また、政変が起きて外資に対する政策が一変すれば、採算が取れない事業になることもあります。

また、文化・習慣・就業意識の違いにより現地労働者に対するマネジメントが上手くいかず生産性の低下により事業の継続が難しくなるケースも少なくありません。各国・各地域には独自のカントリーリスクが存在するため、その要因を洗い出し適切な対策をとった上での進出を考える必要があります。

6-3 現地に根差した経営

外国で日本式の経営が通用することを期待してはなりません。日本式経営は年功序列、終身雇用、企業組合などの経営システムが代表的ですが、集団主義的意思決定、系列重視の取引、従業員の会社への帰属意識、といった面も含まれます。

こうした経営の仕方には良い面もありますが、現地の企業や労働者に受け入れられるとは限りません。現地には独自の商習慣や労働への価値観などが存在します。

そうした違いを考慮しないで日本式経営で進出した場合、現地企業の協力者や取引先が得られなかったり、労働者を長期で確保できなかったりすることになりかねません。

販売経路を広げられない、部品等を安定的に供給してくれる現地企業がない、労働者が直ぐに辞めて業務量が安定しない、というような状態では現地事業の発展を望むのは難しいでしょう。

6-4 海外進出に関する相談

海外進出で成功するには現地の状況などを十分に把握した上で進出する必要があるため、そのための適切な助言やサポートをしてくれる相手を探し相談しながら進めることが不可欠です。

進出地域の選定、対象地域の消費・生産・労働等の各市場情報、サプライチェーンやデマンドチェーンに関わる企業の情報提供や斡旋、習慣・文化の理解、会社設立・許認可・税務などの法律および手続、などでコンサルティングしてくれる機関や事業者を活用する必要があります。

自社の人材を現地に派遣して調査することは必要ですが、広範囲の内容を比較的短い期間で調べ上げるのは困難であるため、専門の支援者に頼ることも重要です。

ただし、生産や販売など進出のカギとなる面については、海外視察のほか自社の社員による調査と分析は不可欠であり、コンサル会社などと協力しながら調査を進め総合的に判断することが求められます。

6-5 現地を任せる人材の確保

現地に進出する組織を任せる人材の確保が必要です。支店・事務所や現地法人に関わらずすべて現地の人を従業員として採用しその組織の運営を任せることはできないでしょう。

通常、小規模な支店・事務所なら国内の事業所から適任者を選抜の上派遣するケースが多いですが、少人数ならその対応は可能です。しかし、現地で会社設立して生産・販売を本格的に始める場合、現地スタッフを指導・支援しながら組織を運営する必要があるため、適切な管理人材が必要になります。

単に経営能力やマネジメント力があるだけでなく、英会話力とともにコミュニケーション力も必要になるほか、現地の文化・習慣に溶け込める適応力も求められます。こうした能力・資質が必要となることから早めに時間をかけて人材を養成するようにしましょう。