日本経済に、働き手の減少という暗雲が立ち込める中、2013年6月に政府が取りまとめた「日本再興戦略2013」では、これまで活かしきれなかった最大の潜在力である「女性の力」を発揮できるようにするため、女性の活躍推進策が盛り込まれています。中でも目をひくのが、女性の起業・創業促進支援を掲げていることです。日本再興戦略は2020年時点で、25歳~44歳の女性就業率73%(2012年68%)達成を始めとしたいくつかの目標を掲げ、毎年所要の見直しが行われてきました。その効果もあり、順調に女性の起業率が上昇しています。今回、女性が会社を設立するための方法・手順ならびに助成金等の起業支援制度、会社設立後の消費税免除などについて解説します。起業をお考えの方は、是非、ご参考下さい。

1 女性の会社設立が増えている背景

冒頭で述べたように、女性の起業率は順調に伸びています。日本政策金融公庫の「2018年度新規開業実態調査」によれば、2018年度における女性の開業率(調査用語としては起業ではなく開業としています)は全体の19.9%となり、日本再興戦略の取り組みが公表された2013年の同15.1%に対し、約5ポイント上昇しています。2013年以降は毎年1ポイント前後上昇しており、この期間中は一度も下降局面はありません。この要因は、大きく3つに分類できます。

1-1 女性の起業に追い風

1点目は、「働く女性が増加した」ことです。総務省の労働力調査(2018年速報値)によれば、就業率は男性69.3%(前年対比:0.9ポイント上昇)、女性51.3%(前年対比:1.5ポイント上昇)であり、対前年伸び率で見ると、2013年以降は、女性が男性を上回って推移しています。この間、女性の管理職への登用も増え、ビジネスにおけるマネジメント経験が、創業意識の向上につながっている要因の一つと考えられます。

2点目は、「女性の視点」がビジネス全般で重視されるようになったことです。女性にしか知り得ないニーズもあり、女性視点でのアイデアやサービスが利用者満足度の向上につながることが多いと言えます。これは、女性の進出場面が拡大するにしたがい、新たなサービスと市場の創造につながる要素ともなります。

3点目は、「女性の起業・創業に対する支援策の拡充」です。2013年から始まった「日本再興戦略」は、2020年3月を目途とした「雇用制度改革・人材力の強化」行程表に基づき、国のみならず、都道府県及び市区町村に、主体的に女性活躍のための支援策を講じるよう求めています。この取り組みは下記のように各主体の役割を明記して進められています。

(表1)女性の活躍を推進するために各主体が果たすべき役割

| 国 | 都道府県 | 市区町村 |

|---|---|---|

| ・全体的なムーブメントづくり ・先進的取組事例の横展開や取組状況等の「見える化」を進める。 ・経済産業局、労働局等国の地方機関との情報及び認識の共有を図る。 ・手引き作成、ノウハウの共有等 |

・女性の登用促進を対象とした企業へのインセンティブ付与 ・多様な主体による女性活躍のための支援ネットワークの推進役となること。 ・市区町村の取組みに対し支援を行う。 |

・都道府県の協力を得ながら、女性の登用促進に向けた取組を実施する。 ・すべての市区町村において、男女共同参画計画の策定等による関係者の合意形成及び機運の醸成等に取り組む。 |

| 男女共同参画センター | 地域経済団体・農林水産団体 | 地域金融機関・NPO等 |

| ・女性の活躍推進の人材発掘 ・育成の拠点として、キーパーソンの育成、女性リーダーの育成等 ・育成した人材のネットワーク化等を進める。 |

・各企業が、役員や管理職に占める女性の割合等の目標を設定するよう働きかけを行う。 ・女性グループ等による6次産業化(注1)の支援等を行う。 |

・資金提供や低利融資等の、女性による起業・創業の促進に取り組む。 ・地域資源と市場ニーズ等とのマッチング支援等を行う。 |

(2015年6月男女共同参画局総務課:内閣府行政事業レビュー「女性活躍促進に向けた取組について」を参照して作成)

(注1)6次産業化(農林漁業の6次産業化)

農業経済学者の今村奈良臣氏が、東京大学名誉教授時代に提唱した農業経営の多角化モデルです。第1次産業である農林漁業と、2次産業の製造業、3次産業としての小売業等に一体的に取り組み、農村を中心とした豊かな地域資源を活用し、新たな付加価値を生み出すことによって、地域に新たな雇用機会を創出し、農村等地域の所得向上を目指す経営モデルです。具体的には、自ら生産した農産物と、それを使用した加工食品等を、自ら経営する農産物直売所での販売や、自ら経営する農家レストランで提供するような取り組みであり、1次産業×2次産業×3次産業=

6次産業という掛け算のビジネスモデルとも言われます。

このような各機関の主体的な取り組みは、各地で、女性対象の起業・創業セミナーや、女性起業家同士の交流を目的としたネットワークの構築といった形で表れ、それまで起業・創業に関心がなかった層を取り込みつつあることは、前述の各種データから明らかです。このように、いくつかの要素が重なって、女性の会社設立に追い風が吹いています。

1-2 女性の起業が経済に与える効果

これまで、女性がビジネスの世界に進出する機会を阻んでいたのは、「家事・育児の負担」と「キャリアの熟度」であり、これを解消するためには相当の時間を要すると考えられます。男性の育児休業取得や、女性の職場復帰プログラムの充実など、女性がビジネスで十分なキャリアを形成するための環境づくりは、未だ取り組み途上と言わざるを得ないからです。

一方で、女性の起業は、将来へ向けて、社会と経済をより豊かにするための、いくつものインセンティブを内包していると考えられます。その一つは、「最大の潜在力」とも言われる、女性の眠れる才能の発掘につながることです。女性起業家の中には、育児を含む家庭の事情でキャリアの中断や、就業自体を諦めることを余儀なくされた方も存在します。人によって様々なケースがありますが、「勤続かリタイヤか」を迫られるのは圧倒的に女性の方が多いはずです。

このように、意思に反する離職もある中、起業によって解消できることも多いと言えます。「転勤がなく、自分のペースで働くことができ、子育てにも支障がない働き方を求めたら起業になった」という女性起業家も少なくありません。このような場合、自らが持つ技術や資格・趣味など、これまで隠れていた才能を発揮する機会となり、正に眠っていた才能(能力)」を呼び覚ますための格好のステージとなるからです。

2点目は、女性特有の視点でビジネスを捉えた時、これまでになかった商品やサービスが生み出される可能性が高くなることです。家事・育児、そして介護など、自らの体験から得た苦労や、これらの内包するリスクを知るが故のアイデアが、新しい商品・サービスを生み出し、マーケットの創造につながるということです。就業に伴って生じる家事・育児の負担に悩む女性が多いことは自分自身がわかっているはずです。このような女性ビジネスパーソンを支援するためのサービスは、視点を同じくする女性の存在なしには考案できないでしょう。

3点目は、女性の社会進出を促進する起点になり得るということです。女性が起業した組織では女性の雇用機会が増え、会社が成長すれば、自ずと女性管理職の登用機会が増すというサイクルが形成されていきます。その場所でマネジメントを経験することは、女性にとって高水準のキャリア形成につながり、場合によっては、転職で大規模企業の役員クラスまで昇ることも、無理なく想定することができます。

また、組織内でのキャリア形成と転職という選択肢に限らず、間近で女性起業家のサクセスストーリーを支えることなることから、自らも起業家たらんとすることは容易に想像できることです。すなわち、女性起業家は女性起業家を育む母と成り得るのです。

2 会社設立の方法・手順

施行から100年を経過した旧商法が、商法体系の抜本的な見直しを目的に2006年5月1日に改正され、会社法が独立した法律として成立・施行されました。同時に、商法特例法と有限会社法が廃止され、会社法で規定された会社は、「株式会社」、「合名会社」、「合資会社」、「合同会社」の4種類となりました。今回は、このうちの「株式会社」と「合同会社」の設立方法と手順等について解説します。まずは、この二つの会社形態の特徴を知っていただくために、組織体としての法的性格と特性を整理します。

2-1 株式会社とは

株式会社は、広く出資を募り、出資者に対して株式を発行します。出資者は株主と呼ばれ、経営に参画する権利と配当を受ける権利を得ますが、この株式の保有数が各株主の会社に対する影響力の大きさを決めることになります。すなわち、保有株式の数に応じた議決権を手に入れることになるわけです。

株式会社の設立にあたっては、設立と同時に株主となる発起人の出資が必要ですが、会社法の施行によって、この出資たる株式に変化が生じています。従前は、株式会社の出資額の下限(1,000万円)が定められていましたが、会社法施行を機にこの下限が撤廃され、理屈の上では最低額1円で会社を設立できるようになりました。設立された会社は法人ですので、単独の「人格」を備え、事業を進める上で様々な法的行為を行なう主体となります。

法人格が個人と同様に、法的行為における意思決定を行うためには、そのための「機関」を備える必要があります。株式会社における機関とは、「株主総会」、「取締役」、「取締役会」、「監査役」、「監査役会」、「会計参与」、「会計監査人」、「監査等委員会・指名委員会等」などがありますが、最低限設置しなければならないのは、株主総会と1名の取締役です。これ以外の機関は、会社の規模等に応じて、必要な機能を備えることができるように、下記の選択肢の中で決めることになります。

(表2)株式会社の機関設計の組み合わせ(以下、文中の会社法条項の表記は「法〇条〇項」とします。

| 機関の組み合わせ | 摘 要 | |

|---|---|---|

| ① | 取締役のみ | 株式会社は取締役一人でも設立できます。発起人がそのまま取締役となれば、その取締役一人の登記で済みますので、小規模な会社向けの機関設計と言えます。 |

| ② | 取締役と監査役 | 監査役というのは、設置した場合は、会社の規模に関係なく「業務監査」と「会計監査」の権限を持ちます(法第381条)が、株式譲渡制限会社(注2)は、定款で監査役の権限を会計監査に制限することを規定できます(法第389条第1項)。対外的信用度の向上が目的となりますので、取引範囲が限定される小規模な会社では、設置するだけの実益はないと考えられます。 |

| ③ | 取締役と会計参与 | 会計参与の役割は、取締役と共同して計算書類を作成することですが、会計参与になれるのは、公認会計士、監査法人、税理士、税理士法人などの専門家に限られますので(法第333条第1項)、設置すれば、その会社の計算書類の信用度は向上します。中小規模会社の計算書類の精度を向上するのが目的ですが、普及度は高くありません。 |

| ④ | 取締役、監査役、 会計参与 | この組み合わせは、対外的な信用力はかなり高くなりますが、見栄えをよくするだけで、設置目的を曖昧にしてしまうと、形骸化して無駄になる可能性が高い組み合わせでもあります。 |

| ⑤ | 取締役会と監査役 | 最も多く見られる組み合わせです。取締役会は取締役3名以上で構成(法第331条第5項)され、最高意思決定機関である株主総会を開かずに、かなりの部分の意思決定が可能です。ただし、取締役会設置会社は、監査役若しくは会計参与又はその双方を設置しなければならないケースもあります(大会社)ので、留意しなければなりません。 |

| ⑥ | 取締役会と会計参与 | 監査役を置かず、会計参与と取締役の組み合わせも可能です。 |

| ⑦ | 取締役会、監査役 会計参与 | 対外的に信用を高める必要のある会社向けですが、大会社の「帯としては短く、中小企業のタスキとしては長い」、といった取り合わせです。会計参与の設置目的を明確にしなければなりません。 |

| 《参考》・・・監査等委員会 2015年5月の会社法の改正で、新たに加えられた機関(法第399条の2)です。監査等委員会は3名以上で構成され、委員は取締役の中から取締役会で選定されます(法第400条第1項・2項)。その過半数を社外取締役としなければなりません(同条第3項)。また、監査等委員会設置会社には、会計監査人を設置する義務(法第327条第5項)があり、まさに、大会社向けの機関であると言えます。 |

||

(注2)株式譲渡制限会社

株式会社は、定款で「譲渡による株式の取得について会社の承認を得ること」という規定を設けることができます。このように会社の承認(実務上は、株主総会又は取締役会)を得なければ譲渡できない株式を譲渡制限株式と言い、この定めのある会社を「公開会社でない株式会社」と呼びます。したがって、公開会社・非公開会社という表現は、株式の譲渡制限の有無で区別されるものであり、いわゆる株式の上場・非上場とは違った概念であることに注意が必要です。

2-2 合同会社とは

合同会社は、会社法で創設された比較的新しい会社形態です。米国のLLC(Limited Liability Company)を手本として考えられた形態といわれているため、書籍や報道などではLLCと表記されることが多い会社です。合同会社は、この記事では説明を省略しますが、「合資会社」及び「合名会社」とともに、「持分会社」という「株式会社」とは性格を異にする会社区分です。持分会社の出資者は「社員」と呼ばれ、株式会社の「株主」と一線を画す存在です。

この「社員」という立場は、従業員という概念ではなく、持分会社の業務執行権(法第590条第1項)を有し、業務執行社員は、持分会社を代表するという立場にあります(法第599条第1項)。これは、「所有と経営が一致」した会社であることの証であり、この点が株式会社との大きな違いと言えます。

また、持分会社である合同会社には、株式会社のように法定された設置すべき「機関」がありません。定款自治の範囲が広く、大概の事項は定款に定めることで決定できます。このため、会社の所有と経営が分離されて、絶えず株主の目を意識しなければならない株式会社に比べ、「経営の自由度」が高いという点が大きな魅力となっており、起業家が会社設立する際の主流になりつつあります。

2-3 会社の形態と規制

株式会社と合同会社の会社法における規制関係を整理すると以下の通りとなります。

(表3)会社の形態と規制の関係

| 項 目 | 合同会社 | 株式会社 | |

|---|---|---|---|

| 1 | 出資者 | 社員 | 株主 |

| 2 | 出資払込のタイミング | 定款作成後設立登記前に全額 法第578条 | 定款の公証人による認証日以後(法第30条第1項) |

| 3 | 法定された商号 | 合同会社と称する | 株式会社と称する |

| 4 | 会社所有と経営 | 《所有と経営は一致》 社員が業務執行権と会社代表権を有する。 |

《所有と経営は分離》 所有は株主、業務執行は株主総会で選任された取締役 |

| 5 | 機関設計 | 法定された機関はなく、社員自らが意思決定を行う。 (定款で任意設置可能) |

株主総会と取締役は必置機関。その他の機関は、会社の規模等に応じて選択できる。 |

| 6 | 最高意思決定 | 社員総会 | 株主総会 |

| 7 | 代表者 | 代表社員 | 代表取締役 |

| 8 | 最低資本金 | 1円以上 | 1円以上 |

| 9 | 資本金の公開 | なし | 株式の上場・非上場は任意 |

| 10 | 最低役員数 | 社員(出資者)1名 | 取締役1名 |

| 11 | 役員任期 | 社員の任期制限はない | 株式譲渡制限のある会社は、最長10年。それ以外は2年。 |

| 12 | 出資者責任(注3) | 間接有限責任 | 間接有限責任 |

| 13 | 自己持分の取得 | 会社は自己持分を取得できない 法第587条第1項 | 取得できる 法第155条で、取得できる場合を限定列挙。 |

| 14 | 会計監査人監査 | 不要 | (注4)大会社及び委員会等設置会社は必要(法第328条、〃327条第5項) |

| 15 | 計算書類 | その成立の日における貸借対 照表及び各事業年度に係る計算書類の作成を要す。 合同会社の債権者は計算書類の閲覧請求をできる。 | 各年度の貸借対照表、損益計算書、株主資本等変動計算書、注記表を作成し、一定期間本店に備え置く義務があり株主及び債権者は閲覧謄写請求できる。 |

| 16 | 決算公告 | 不要 | 必要 |

| 17 | 現物出資検査役 | 不要 | 必要 |

| 18 | (原始)定款 | 公証人の認証不要 | 公証人の認証必要(法第30条第1項) |

| 19 | (注5)定款の変更 | 原則、社員全員の一致で決する | 株主総会議決事項(原則、出席株主の3分の2以上必要) |

| 20 | 持分譲渡 | 原則、社員全員の一致で決する | 原則として自由(但し、定款で譲渡制限を設けることは可能) |

| 21 | 資本金、資本剰余金、利益剰余金の管理 | 資本金、資本剰余金、利益剰余金は社員ごとに計上される 会社計算規則第30条~32条、第164条第3号 資本金の額を減少するには、債権者保護手続きが必要。 | 資本金の額を増減させるときは、株主総会の議決が必要(増額:普通議決、減額:特別議決)、減少の時は会社債権者保護手続きが必要。 |

| 22 | 配当 (注6) (利益配当と剰余金配当) |

「利益の配当」を社員から請求可能(法第621条第1項)で、請求方法・回数等を定款で規定できる。 | 株式会社は、株主に対し「剰余金の配当」をすることができる(法第453条) |

(注3)出資者責任

出資者責任は、「有限責任」と「無限責任」に区分され、それぞれに「直接責任」と「間接責任」の区分があります。有限責任とは、例えば会社が倒産した時に、出資者本人がその出資額を限度として責任を負う(間接有限責任)ことを言い、出資額以上の責任を追及されることはありません。株式会社と合同会社はともに間接有限責任株主又は社員で構成される組織です。無限責任とは、会社の財産で支払いきれない債務が残った場合、無限責任社員に支払い義務が残り、債権者は直接この無限責任社員に対して債務の履行を請求することができます(直接無限責任)。合同会社と同じ持分会社である「合資会社」には直接無限責任社員が含まれ、「合名会社」は直接無限責任社員のみで組織されます。

(注4)大会社

最終事業年度における貸借対照表の資本金の額が5億円以上、または、負債の部の合計額が200億円以上である株式会社を言います(法第2条第6号)。そして、負債の合計額200億円以上の場合、たとえ資本金の額が5億円未満であっても大会社となります。

(注5)定款の変更

会社法の施行を機に定款自治の範囲が広がりましたが、合同会社の場合、法定事項であっても、定款で別の定めができるなど、株式会社に比べて定款自治の範囲がより広いのが特徴です。ただし、定款の変更と重要な事項の変更に当たっては、社員全員一致で決めなければなりません。

(注6)利益配当と剰余金配当

株式会社がその年度の利益処分の方法を決めるには、「剰余金処分案」として株主総会に付議し、決議を経てはじめて株主に対して配当することができるものですが、合同会社の場合は、「利益の配当」は、社員から会社に請求することが前提となっている点で大きな違いがあります(法621条1項)。また、株式会社は、純資産額が300万円未満の場合は配当できません(法第458条)が、合同会社にはこのような規制はありません。ただし、特有の財源規制がありますので注意が必要です。

2-4 会社設立の方法・手順

会社設立の手続きは、株式会社と合同会社で若干異なる点がありますので、それぞれの設立方法等について解説します。

2-4-1 株式会社

まず、株式会社の設立方法ですが、二つあります。「発起設立」と「募集設立」です。発起設立は発起人一人だけで設立が可能であることから、起業家の多くは「発起設立」の方法を選択していますので、この記事では発起設立で話しを進めます。発起設立の手続きでは、原則として定款の認証を受けたあとに定款を変更することができません(法第30条第2項)。このため、定款作成前に、設立に関する事項を確定しておく必要がありますので、詳細が確定していない場合は、絶対的記載事項(後掲)のみを記載した定款で認証を受けたほうが良いでしょう。

発起人は、定款に「発起人」として署名し、会社設立に係る手続きの責任者として法的な責任を負うことになります。発起人は、株式を引き受けた後、発起人が定めた銀行口座に出資金額を払い込むことにより、速やかに出資を履行しなければなりません。この払込をした銀行口座の通帳のコピーが「出資履行の証し」となります。

株式会社は、その本店所在地を管轄する法務局に、設立登記の申請をすることによって成立します(法第49条)が、この設立登記に至る手順は以下のとおりです。

(表4)株式会社設立登記までの手順

| 順番 | 手続項目 | 備考 |

|---|---|---|

| 1 | 発起人の決定 | |

| 2 | 定款の作成 | (法第26条・27条) |

| 3 | 定款の認証 | (法第30条)公証人による認証を受けます。 |

| 4 | 検査役の選任 | (法第33条)この手続きは現物出資がある場合のみ。 |

| 5 | 設立時発行株式に関する事項の決定 | (法第32条)発起人の引き受ける株式や資本金及び資本準備金の額等。 |

| 6 | 発起人の出資履行 | (法第34条)出資引受け後遅滞なく履行。 |

| 7 | 設立時役員の選任 | (法第38条)出資の履行完了後遅滞なく設立時取締役を選任しなければなりません。 |

| 8 | 設立時取締役等による調査 | (法第46条)設立時取締役は、選任後遅滞なく、設立手続きが法令・定款に適合しているか調査しなければなりません。 |

| 9 | 設立登記 | (法第49条) |

この手順で分かる通り、発起人の決定後は定款を作成しないと何も進みません。会社組織の骨格となる基本事項を定める定款は、法的な要件を備えるだけではなく、将来にわたって会社の信頼と実績を築き上げていくための土台となるものであり、職務の執行を担う取締役には、「法令」とともに「定款」の遵守が義務付けられます。

会社設立時に作成する定款は「原始定款」と言われ、会社設立を計画した者が作成し、発起人が署名(又は記名押印)し、公証人の認証を経て初めて効力を生ずるという、法的には最重要書類となります。なお、公証人の認証が必要とされるのは、この原始定款のみであり、それ以後の変更等に関してはこのような認証は不要です。定款は、対外的にも重要な文書であり、会社の本店ならびに支店に備え置くことが義務付けられていて、株主や債権者からの閲覧謄写請求があった際は、これに応じなければなりません。

定款の記載事項には、法令上必ず記載しなければならない「絶対的記載事項」と、記載しなければ効力を生じない「相対的記載事項」、また、任意に記載することができる「任意的記載事項」があります。各記載事項は以下のとおりです。

(表5)定款記載事項

【絶対的記載事項】

- ① 目的

- ② 商号

- ③ 本店の所在地

- ④ 設立に際して出資すべき額(又はその下限額)※下限額の制限はありません。

- ⑤ 発起人の氏名・名称及び住所

【相対的記載事項】

- ① 設立に際して発行する株式の種類、数およびその割り当てに関する事項

- ② 会社が発行する株式の総数

- ③ 設立時の取締役等

- ④ 法第28条に規定された事項(変態設立事項)

- 現物出資(金銭以外の財産を出資する者の氏名又は名称、その財産及び価額並びに割り当て

る設立時発行株式の数。会社が種類株式発行会社である場合は、設立時発行株式の種類及び種類ごとの数。) - 財産引受(会社の成立後に譲り受けることを約した財産と価額ならびに譲渡人の氏名または名称)

- 発起人の報酬(会社の設立によって発起人が受け取る報酬その他の利益及びその発起人の氏名又は

名称) - 設立費用(会社が負担する設立費用。ただし、定款の認証手数料その他会社に損害を与えるおそれ

がないものとして法務省令を定める者を除く)

- 現物出資(金銭以外の財産を出資する者の氏名又は名称、その財産及び価額並びに割り当て

- ⑤ 株式の内容

- ⑥ 株券の発行

- ⑦ 取締役会を設置しない株式譲渡制限会社における総会の招集期間のさらなる短縮

- ⑧ 取締役の任期伸長

- ⑨ 監査役の監査の範囲を会計に関するものに限定すること

- ⑩ 公告の方法を官報と違うものにするとき

- ⑪ 株主権行使の基準日を特定の日に設定するとき

【任意的記載事項】

- ① 事業年度、決算期

- ② 役付取締役の名称・役割

- ③ 議決権の代理行使を株主に限定するとき

定款の認証を経た後は、(表4)の手順に従って会社の設立登記へと手続きを進めます。会社は、本店所在地において設立登記をすることにより成立します。登記事項は下記のとおりです。

(登記事項)・・・これは、定款記載事項と概ね同じ内容です。

①商号 ②本店所在地 ③登記の事由(令和〇年〇月〇日発起設立の手続き終了)④登記すべき事項(法務局のオンラインシステムにより提出)〔資本金の額、発行可能株式数、発行する株式の内容、取締役の氏名〕⑤資本金の額、⑥登録免許税(資本金の1000分の7の額または、その額が15万円に満たないときは15万円となります)。

2-4-2 合同会社

次に、合同会社の設立手順と手続きの概要を紹介します。流れは株式会社とほとんど変わりませんが、公証人による定款の認証が必要ないなど、株式会社に比べて簡易となっています。

(表6)合同会社設立までの手順

| 順番 | 項 目 |

|---|---|

| 1 | 会社の定款記載事項について決める。 |

| 2 | 定款を作成する。 |

| 3 | 代表社員を決めて置くときは代表社員の選任。 |

| 4 | 出資の履行。 |

| 5 | 業務執行社員が法人の場合の職務を行う者の選任。 |

| 6 | 登記の申請。 |

合同会社についても、定款の作成からはじまります。合同会社の場合は、定款自治の範囲が広く、相対的記載事項を挙げると株式会社の倍以上の項目となりますので、今回は、絶対的記載事項のみ掲載しておきます。

(表7)合同会社定款の絶対的記載事項

| 項 目 | 概 要 | |

|---|---|---|

| 1 | 目的 | 適法・明確・具体的な事業目的とすること。 |

| 2 | 商号 | 会社法で、商号に「合同会社」の文言を使用することが義務付けられています。商号は、自由に決めることができますが、単一商号の原則や法令上使用できない文字があるため、事前に十分な確認が必要です。 |

| 3 | 本店所在地 | 法律上は、丁目番地(又は番、号)まで記載しなければなりません。 |

| 4 | 社員の氏名又は名称及び住所 | 社員一人でも会社を設立することはできますが、複数名で設立する場合は、出資の比率や損益配分等を決めておく必要があります。 |

| 5 | 社員の有限責任・無限責任の別 | 合同会社は、有限責任です。 |

| 6 | 出資の目的及びその価額又は評価の標準 | 合同会社の場合は金銭か現物です。金銭出資が一般的で、銀行に払い込むことで出資の履行となります。株式会社のように払込額の2分の1以上を資本金としなければならない(法第445条第2項)という規定はないため、資本金の額は払込額の範囲で自由に決めることがきます。 |

定款作成後の手続きで注意が必要なのは、社員になろうとする者は、定款の作成後、合同会社の設立登記をする時までに、出資の全額を履行(払い込む)しなければなりません(法第578条)。これは、合同会社における社員の間接責任を確実に担保するためです。

最後に設立登記となるわけですが、登記に当たって必要な記載事項等は以下の通りとなっており、登記申請書の様式については、法務局のホームページから取得できます。なお、4.の登記すべき事項は、事前にオンラインで提出することになりますので、その旨記載します。

《登記申請書記載事項》

- 商 号

- 本 店 ○県○市○町○丁目○番○号

- 登記の事由 設立の手続終了

- 登記すべき事項 (オンライン申請システムで提出済み)

- 課税標準金額 金〇〇万円 ・・・資本金の額を記入

- 登録免許税 金60,000円 ・・・資本金の額の1000分の7で、6万円に満たない場合は6万円になります。

- 添付書類 定款 1通 ほか

添付書類の詳細は法務局の記載例に掲載されていますのでご参照下さい。

3 会社設立にかかるお金

会社設立に要する費用については、株式会社と合同会社では必要額が異なりますので、両者を対比して確認してみましょう。なお、設立手続きを司法書士などに依頼する場合は、下記以外に別途費用が必要となります。金額は、司法書士によって5~10万円程度と金額に幅がありますので、必要に応じて確認することになります。

(表8)会社設立費用の目安

| 項目 | 株式会社 | 合同会社 | 備考 |

|---|---|---|---|

| 定款認証印紙代(注7) | 0円 | 0円 | 電子定款を利用すると無料です。 |

| 公証人による定款認証費用 | 50,000円 | 0円 | 合同会社は公証人の認証が不要です。 |

| 登録免許税(注8) | 150,000円 | 60,000円 | 最低額の適用を想定。 |

| 設立費用 計 | 200,000円 | 60,000円 | 自分で全ての手続きを行う場合。 |

(注7)定款認証印紙代は、電子定款を利用すると不要ですが、紙の定款にした場合は、株式会社・合同会社ともに4万円が必要となります。

(注8)登録免許税については、株式会社・合同会社ともに資本金の0.7%で算出した額が正規額ですが、計算した額がそれぞれの最低額に満たないときは、株式会社15万円、合同会社6万円という最低額が適用されます。

4 女性が会社設立する際に利用できる助成金制度

前述のとおり、「日本再興戦略」の行程表に基づき、女性の起業・創業に対する支援策は充実しています。助成金・補助金・融資制度という多様な支援策がありますが、ここでは、助成金制度についてご紹介します。個別の制度の紹介に入る前に、補助金と助成金の概念について一応の整理をしておきましょう。

4-1 補助金と助成金の整理

どちらもほとんど同じような性質のものですが、「地方自治法実務辞典」によれば、補助金と助成金は次のように説明されています。

(表9)補助金と助成金の定義

【補助金の定義】

補助金とは、国または地方公共団体が各種の行政目的をもって、金銭その他のものを交付する行為であり、広義の補助金には法令上当然に国または地方公共団体が負担すべきものとされている負担金を含むとされていますが、地方自治法第232条の2にいう補助金は、恩恵的、援助的な目的を以て交付される狭義の意味での補助金を指すものとされています。

補助金の一般的な性格としては、「相当の反対給付を受けないものであること」、「交付を受けた相手方が利益を受けるものであること」、「交付された金銭について使途が特定されるものであること」とされています。

【地方公共団体が公会計で使用する歳入歳出科目の解釈】

- 補助金とは、一般的には特定の事業や研究等を育成するために地方公共団体が公益上必要と認めた場合に、対価を得ずに支出するもの。

- 公益上必要があるか否かの判断は、客観的に公益上必要であると認められるものでなければならない。

- 補助金には、国と併せて交付するものと、都道府県または市区町村が単独で交付するもの、または、国が交付するものと都道府県が交付するものを合わせて市区町村を経由して受益者に交付されるものがある。この場合、市町村が補助金を上乗せして交付する場合もある。

- 助成金

補助金として交付されるものの中には、名称を助成金等としているものもあり、実質的に補助金と同様の扱いとする場合がある。

端的に言えば、どちらも何がしかのルールの下で、返済不要のお金がもらえる制度であるということです。但し、国が交付する補助金は、予め事業計画等を提出して審査を受けなければならず、審査に通ったときに交付されるとともに、事後の報告も義務付けられます。目的外の使用や、事業目的を達成できないときは、返還を命じられることもあります。会計検査院検査で指摘されて補助金返済を命じられるケースも多く見られます。

また、厚生労働省の交付するこの手のお金は、ほとんどが助成金と称するものですので、国から交付されるものであっても呼称だけで判断するのは困難な代物です。いずれにしても、交付要領等を事前に確認して、手続きや交付後の使用及び書類整備等に遺漏のないよう注意が必要です。

4-2 女性起業家向け助成金

各都道府県に独自の助成金制度がありますが、ここでは、東京都と富山県の制度をご紹介します。他の道府県にも地域の実情に合わせた制度が用意されていますので、各自治体のサイトでご確認下さい。

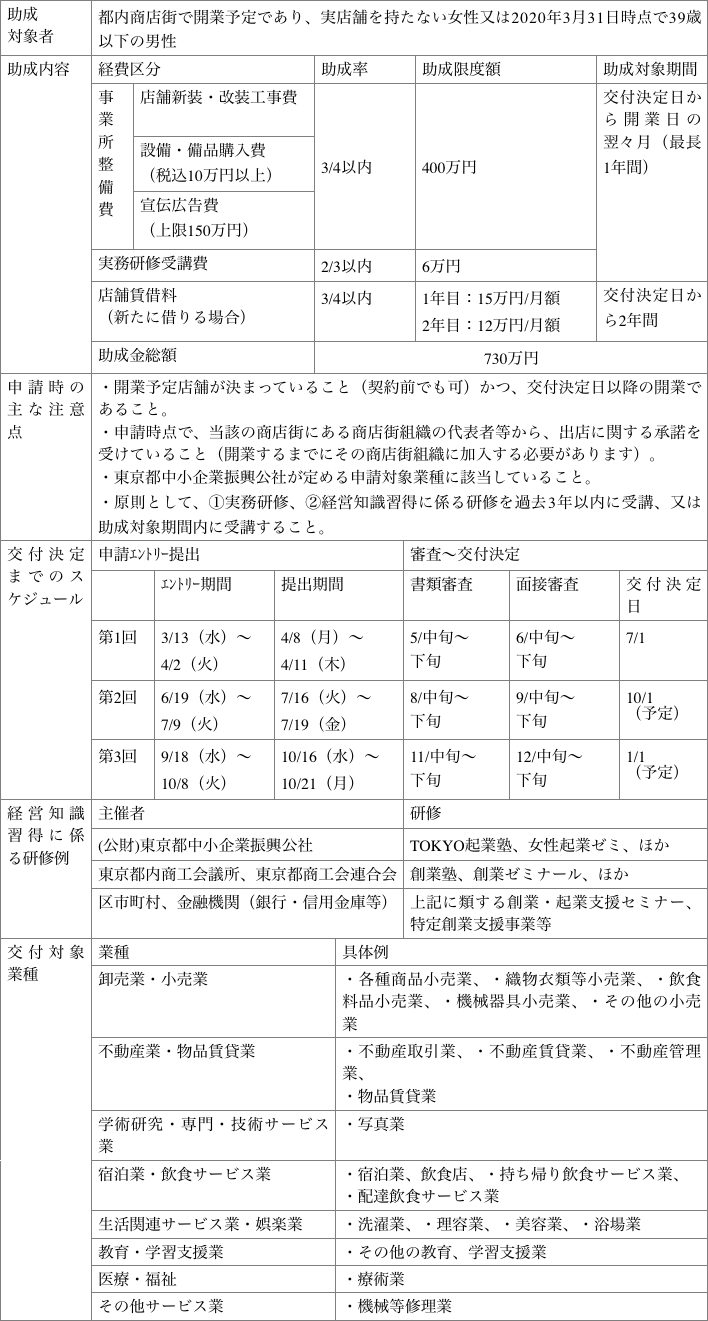

4-2-1 東京都(若手・女性リーダー応援プログラム女性事業:公益財団法人・東京都中小企業振興公社)

東京にも個人商店の閉店が続いたシャッター街はあります。都内商店街の空き店舗の解消に向けて、商店街での開業を希望する若手や女性を応援するためのプログラムの一環です。以下、主な内容を紹介します(2019年度版であり、すでに期間の経過した情報も含まれています)。

(表10)東京都の応援プログラムの概要

(公財)東京都中小企業振興公社作成のパンフレットを参考に作成

4-2-2 多様な起業家挑戦応援事業(公益財団法人・富山県新世紀産業機構)

県内における多様な起業家(若者・女性・シニア)による新規性・独自性のある事業計画を募集し、優秀なビジネスプランに対して経費の一部を助成し、富山県における若者・女性・シニアの創業モデルとなる企業の育成を図ることを目的とした事業です。以下、主な内容を紹介します。

(2019年4月22日~同年6月3日募集分で、既に採択は終了しています)。

(表11)富山県の起業家挑戦応援事業の概要

| 項目 | 内容 |

|---|---|

| 対象者 | (1)申請から1年以内に富山県内で創業予定の方 (2)富山県内で創業後3年以内の中小企業者(NPO法人等を含む) ※ただし、子会社等実質的に他の支配下にある者は除きます。 |

| 対象事業 | 若者(40歳未満)、女性、シニア(55歳以上)の創業者が、アイデアを活かした新商品の開発又は新サービスを提供する事業 ・若 者:1980年4月1日以降に生まれた方 ・シニア:1965年3月31日以前に生まれた方 |

| 助成金額・助成率・ 募集数 | (1)製造業・建設業・・・1件程度(上限200万円、助成率は1/2以内) (2)卸し、小売り、飲食、サービス業等その他の業種・・・6件程度(上限100万円、助成率は1/2以内) |

| 助成対象経費 | 事業計画提出日から2020年3月13日までに支払った以下の経費のうち、消費税額を控除したもの(ただし、国・県又は当機構の他の助成金を受けて実施する事業を除きます)。 【経費の例】 〇機械・設備費、〇器具・工具・備品費、〇構築物費(不動産及び自動車の取得を除く)、〇店舗改装費、〇原材料費・仕入高、〇外注加工費、〇委託費、〇知的所有権出願経費、〇人件費(新規雇用者に係るものに限り、対象経費の20%以内)、〇広告宣伝費、〇家賃当賃借料、〇専門家謝金、〇その他当機構理事長が適当と認めるもの。 |

| 選考方法 | (1)1次審査:書面審査(6月ごろ) ※1次審査の結果、基準点以下の案件のうち一部については、中小企業診断士によるヒアリング調査を実施のうえ2次審査へ付議。 (2)2次審査:審査会による審査(7月下旬ごろ) |

| 【参考】 この募集期間において8件採択され、その事業内容は以下のとおりです。 〇健康な身体づくりに貢献するチルド商品の開発(女性) 〇空き家古民家を活用し、地域食材を使用した安心安全な手作り菓子を製造販売(女性) 〇古民家を活用し、富山県産の食材を使った定食と一品料理を提供する店(若者) 〇昆布締めの自社ブランド化:首都圏消費者を対象とした贈答用商品として(女性) 〇女性ランジェリーをインバウンド市場でお土産品として販売(女性) 〇高岡の伝統産業と連携したくつろぎの空間のある上質な総合美容サロンの開店(女性) 〇職人が作る家具のギャラリー兼焼き菓子屋を新設し、イベントを企画ファミリー層の集客を狙う事業(若者) 〇ダンス愛好家を主ターゲットとしたカイロプラクティック施術による健康増進事業(女性) |

|

(公財)富山県新世紀産業機構の募集案内を参考に作成。

5 女性でもできる!会社設立後に消費税免除を受ける方法とは

消費税が2019年10月から10%になり、消費税の負担感は、消費者、事業者双方にとって大きなものとなっています。しかし、一定の要件を満たせば、会社設立から2年間は免税となる制度があります。

ただし、免税適用には注意すべき点もあります。国税庁が平成31年4月の法令を元に示した解説も含め、最新の情報も踏まえ、会社設立後の消費税免税、その他の負担などを見ていきます。

5-1 2年間の免税を受けるための条件

2年間の免税を受けるためには、一定の条件を満たす必要があります。また、1年目と2年目で、免税事業者になるための要件が異なります。

まず、1年目については、設立時資本金が1,000万円未満であること(例えば資本金999万円など)が求められます。設立時資本金が1,000万円を超える場合は、最初から課税事業者となり、消費税を納税する必要が出てきます。

また、平成26年の改正で、「特定新規設立法人」にあたる法人については、資本金の額を問わず、消費税が課税されることになりました。

5-2 特定新規設立法人とは?

特定新規設立法人について、国税庁の定義を見てみましょう。

“平成26年4月1日以後に設立した新規設立法人(その事業年度の基準期間がない法人で、その事業年度開始の日における資本金の額または出資の金額が1,000万円未満の法人)のうち、次の1、2のいずれにも該当する法人です。

①その基準期間がない事業年度開始の日において、他の者により当該新規設立法人の株式等の50%超を直接または間接に保有される場合など、他の者により当該新規設立法人が支配される一定の場合(特定要件)に該当すること。

②上記1の特定要件に該当するかどうかの判定の基礎となった他の者及び当該他の者と一定の特殊な関係にある法人のうちいずれかの者(判定対象者)の当該新規設立法人の当該事業年度の基準期間に相当する期間(基準期間相当期間)における課税売上高が5億円を超えていること。“

例えば課税される売上高が5億円を超える大きい企業が、50%超の直接・間接出資を行った子会社が「特定新規設立法人」です。ある程度売り上げのある企業が、消費税の節税目的で子会社を作るという抜け道を塞ぐという意図があります。

5-3 2年目の免税を受ける条件は?

1年目は、資本などの条件で、免税が受けられるかが別れますが、2年目(2期目)は、条件が変わってきます。

- ①資本金が引き続き1,000万円未満である

- ②起業後半年間の売り上げが1,000万円未満か、支払う給与の額が1,000万円未満のどちらかに該当

①については多くのスタートアップ・中小企業があてはまるかと思いますが、傾向が別れるのが②の部分です。売上が1,000万円未満という点については、企業によっては軽く突破することもあるでしょう。

一方、給与を総額1,000万円に抑える方法として比較的使われやすい方法が、人材採用の際に、正社員・アルバイトをできるだけ使わない、という方法です。人が必要な場合は、当初は「業務委託」という形で人件費ではなく「外注費」にするわけです。

ただし、現在でも世間での正社員志向は強く(特に本人より家族、周囲の人間)、業務委託という形態については、人材によってポジティブに捉える人と、そうでない人がいることは考えておいた方がよいでしょう。

特に、優秀でこの人材は欲しいけれども・・、という場合、業務委託という形態だと、「正社員じゃないと不安定でだめ」という「家族ブロック」にあって、結局採用できないという可能性もあります。

ただし逆に、現在は複業などの形も増えてきました。複数の会社に、業務委託などの形式で参画するフリーランスも増えています。そのような人材に、当初は業務委託・複業という形で参画してもらい、一定の期間が過ぎたら必要に応じて正社員への切り替えをするなどという方法も視野に入れてみるとよいでしょう。

5-4 短期事業年度特例の活用

他の制度として、「短期事業年度特例」という制度が存在します。詳しくは国税庁のホームページに記載されていますが、こちらについても簡略化して説明します。

“法人設立の日から前事業年度終了日までに6か月の期間がありますが、前事業年度は7か月以下であるためその期間は特定期間に該当しません。したがって、前事業年度の課税売上高による判定の必要はありません。”

つまり、1期目の期間を7ヶ月以下にすれば、2期目も免税事業者になるのです。

ただし、決算期を短くすることは、決算の準備作業が煩雑になることにつながります。決算の際に支払う税理士報酬なども必要となりますので、やみくもに短くすればよいというわけではありません。

税理士などの専門家と、売上見込みや事業状況などをしっかりと相談し、決算期までの月数をどうするのかを決めるのが望ましいでしょう。

5-5 そもそも消費税はどのような仕組みになっているのか?

ここまで消費税免除をメインとした話をしました。ここで、免除、免税だけではなく、消費税そのものの仕組みについても、意外と誤解しやすい点があるので、その点にも触れてみましょう。

よく誤解される例として、「仮に売上が3年続けて税込み1,100万円、消費税10%だったとして、100万円の税金を納める」というイメージをお持ちの方もいらっしゃるかもしれませんが、実際は異なります。

消費税は、税込みの売上全体の中から消費税分(2019年10月からは10%)を払うという仕組みではありません。そもそも事業者・会社自体も元々消費税を支払っているわけです。そのため、「預かった消費税から支払った消費税を差し引き、その差額分を納入すればよいのです。

例えば、前述の状況で、既に30万円を他の事業者に支払っている場合、この分を差し引き、70万円を支払う(原則課税といいます)のが原則です。

ただ、消費税について細かく計算するのは、中小企業にとっては大変な作業です。そのため、課税売上5,000万円以下の場合は、業種に応じてざっくり何十パーセントでいいよ、という「簡易課税」の制度もあります。割合は90~40%で、原則課税より有利になるケースも多くなります(詳しくは税理士などの専門家にアドバイスを受けることをお勧めします)。

卸売業のように、90%を消費税として払った扱いとできる業種もあれば、不動産業の場合は40%など、利益率の高い業種ほど割合が低い傾向にあります。

ちなみに、著述業、クリエイターなどのフリーランスは50%のため、売上1,100万円の場合は、税率10%、の場合100万-50万円で50万円を納税する計算となります。いずれの業種であっても、消費税による負担というのは大きいといえましょう。

また、個人法人問わず、現在売上1,000万円以下の免税事業者であっても、消費税については必ず請求するようにしてください。

6 個人事業の法人成りと消費税免除

個人事業が軌道に乗り、法人に改組する場合、消費税免除は大きなメリットになります。この章では、個人事業から会社設立を行い、法人成りする場合に消費税免除を受ける方法、注意点などをまとめます。

6-1 個人事業の法人成りは税理士などの専門家とよく相談を

個人事業をこれまで行ってきた人が、法人を設立することにより「法人成り」をするというケースがあります。

税理士などの専門家と適切な連携で、節税のメリットや、消費税免税のメリットも受けられる上に、「会社組織である」ということによる、信用の向上も享受できます。

以前ほどではないですが、やはり「会社の代表取締役である」ことと、「個人事業主である」ことの信頼格差は大きく、また企業によっては、法人相手でないと取引をしてくれないというケースもまだあります。

一方、決算については複雑、厳格になりますので、税理士など専門家の存在がとても重要になります。また、社会保険の面では社会保険労務士の存在も重要になります。できるだけ専門家の技術・知識を活用できるよう、税理士・社会保険労務士への相談・依頼など、適切な措置を行うのが望ましいでしょう。

6-2 個人事業の法人成りにおける支出、消費税免税等の注意点

消費税免税やその他の節税のために、法人化を検討するというのはよく聞くことです。ただ、節税も含め、出費や社会保険加入の負担も含め、「全体として得になるか」、という点は非常に判断がつきにくいといえましょう。

まず、消費税免除を前提にいれた法人成りのケースを考えてみましょう。売上高が1,000万円を超える見込みが出たら、法人成りを検討した方が望ましいでしょう。

特に、前半6ヶ月の部分で売上が1,000万円を超えると、その翌年には消費税の課税事業者になること、また、1年の売上が1,000万円を超えると、翌々年度は課税事業者になることから、1,000万円の売上が視野に入ったら、法人成りを前提に考えていきましょう。

また、個人事業の中で大きな負担となるのは、国民健康保険料です。

年間所得880万円以上だと、年間80万円と相当な負担となります。業種によっては、業種ごとの保険(例えば、著述業であれば文美国保)があるため、通常の国民健康保険料を支払うより負担を軽減できるケースもありますが、普通に国民健康保険料を負担しようとすると、相当な負担になります。

法人成りすると、これまでの個人事業主とは別の組織となります。そのため、個人事業主にかかる予定の消費税を調整しつつ、新設法人の免税メリットも受けられるわけです(繰り返しですが、タイミングや免税対象になるかなどは、税理士などの専門家としっかり打ち合わせすることをおすすめします)。

また、個人事業で許認可を要する業種で法人成りする場合、手続きが必要となったり、新規に許認可を要するケースも多く、建設業など業種によっては、要件が厳しくなるケースもあります。

こちらについても行政書士などの専門家に相談し、法人成りの手続きが資本金・人的要件などの点で可能などしっかり確認することが必要です。

6-3 個人事業の法人成りと会社設立にかかる支出・税・社会保険料の負担

個人事業が法人成りする場合、消費税免税を受けられる反面、会社設立そのものの費用負担と、会社運営にかかる負担、税、社会保険料などの負担、毎月給与が一定になり、事前に決めなければならないことなども考慮に入れることが重要です。

①会社設立費用の負担

会社設立を行うには、設立費用が税金(収入印紙で納付)・専門家手数料(司法書士・行政書士など)・ハンコ代・株式会社の場合は定款認証費用も含め、30~40万円近くかかります。

②社会保険加入の義務化

厚生年金・労災保険・雇用保険・健康保険・被雇用者が40歳以上の場合は介護保険など各種社会保険への加入、支払の義務があります。特に厚生年金については、年収額の18.3%を被雇用者と事業主で折半するなど、かなりの額になります。

国の方針で、正社員だけでなく年収によってはパートへの加入も義務づけられる方向で進んでおり、大きな負担となります。

③毎月の給与(年間通して一定の額)を最初に決めなければならない

個人事業主の場合は、入ってきたお金から税金・社会保険・経費を差し引いたものが収入になる感覚でしたが、法人化した場合は、1年の給料を、最初に決めなければならず、原則変更はできません。

年間の売上がどれくらいになるのかもわからないのに、給料を決めるというのも難しい話ではありますが、そういう制度だと割り切るしかありませんし、最適な額については、税理士などの専門家と協議することが要されます。

④会社が赤字でも法人税、各種社会保険の負担はかかる

法人の場合、会社が赤字であっても法人住民税(地域で違いはあるが、およそ7万円前後)を支払う必要があり、各種社会保険も支払う必要があります。

このように、法人で利益が出ているときはよいですが、売上が厳しくなると一気に負担が増すことも念頭に置いた方がいいでしょう。

会社設立を活用して消費税の免除を受けたり、税などの負担を軽減できるメリットは大きいです。あわせて、消費税免除だけではなく、他の負担、費用等の総合的な面も踏まえて、会社設立を考えることも大切といえましょう。特に、2019年10月に消費税が10%に引き上げられることから、より「消費税」の存在による経営への負担は重くなってくると考えられます。

税理士などの専門家とできるだけ協議し、会社設立のタイミング、消費税免除を受けるための会社設計、その他の負担の考慮などを総合的に考慮して、会社設立を考えることをおすすめします。

7 まとめ

いかがでしたでしょうか。現在の女性起業家に対する支援制度はかなり充実しており、設立目的と経営意思さえしっかりしていれば、女性起業家のネットワークが構築されていることもあり、事業が軌道に乗るまでのサポートも期待できます。地方の助成金制度は、首都圏から若者や女性を呼び込んで、その地域の経済のみならず社会そのものを活性化しようという取り組みが多く見られます。これからの会社のあり方として、社会にどうコミットするかという視点も重要になってくるでしょう。この点においても、女性の視点で捉えた、新たなビジネスモデルの創出も期待されるところです。起業をお考えの女性は、この記事をご参考いただき、是非、チャレンジしてみてください。